Вчера я хотел поблагодарить вас подарком за 25 долларов. Но вместо этого я отдал 20 долларов.

Мой выбор был типичным.

Счета, которые мы получаем в банкомате, имеют значение. В основном (или полностью) 20-е они создают порог наличности или дебета. В исследовании Федерального резервного банка Атланты исследователи пришли к выводу, что 20 долларов действуют как толчок. Меньше и мы используем наличные. Еще - дебетовая, кредитная или альтернативная.

У дебетовых и кредитных карт есть положительные и отрицательные стороны. Нам нравится «пластик», потому что он простой и точный. Награды - это хороший бонус, особенно если покупка дорогая, а также защита от мошенничества и краж. Но сила карты - это еще и слабость. Когда легко тратить, мы можем перестараться.

Между тем мы видим, сколько денег мы тратим. Как отмечают бихевиористские экономисты, потеря приносит больше боли, чем выгода. Следовательно, когда наш кошелек истончается, мы склонны сокращать расходы. С наличными деньгами у нас больше контроля над решениями о расходах. Однако обмен доллара / монеты, который мы можем получить во время покупки, может стать проблемой.

Глядя на размер транзакции, мы можем точно угадать, платят ли люди наличными или безналичным способом. В статье ФРС исследователи отметили, что мы с большей вероятностью будем использовать наличные вскоре после посещения банкомата. Другой критерий - это изменение, которое мы можем получить. Чем меньше сдачи мы получим, тем больше вероятность, что мы оплатим снятие наличных в банкомате. Также, если транзакция небольшая, мы будем снимать деньги с нашего кошелька.

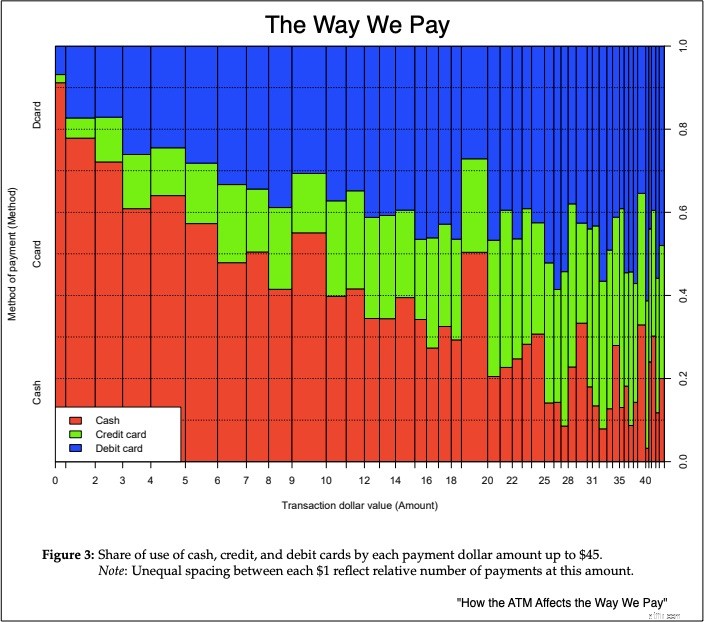

Ниже вы можете увидеть некоторые из наших тенденций к расходам и снятию средств в банкоматах. Следующий график останавливается на отметке 45 долларов - сумме, при которой мы уменьшаем использование наличных денег. При меньших суммах предпочтительнее использовать наличные (отмечены красным):

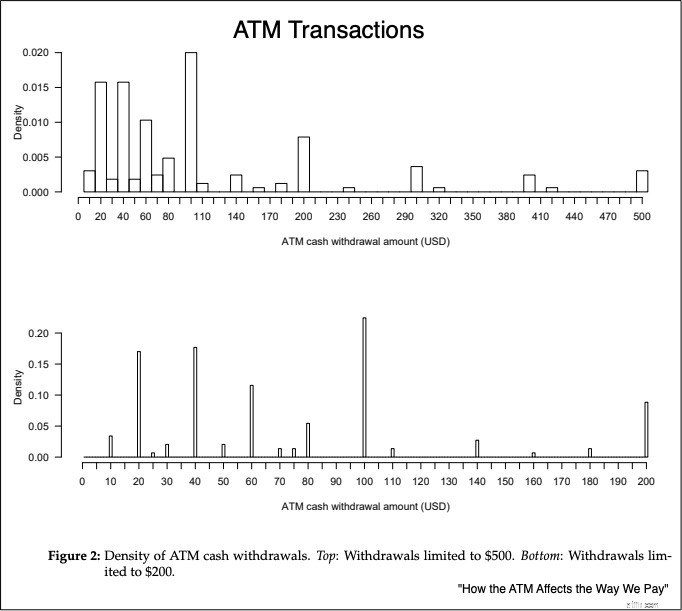

Между тем 100 долларов - это наиболее типичный способ снятия наличных в банкоматах:

Как экономисты, мы определяем цену как жертву. Поскольку стоимость использования наличных для небольших платежей минимальна, мы тратим мало времени и энергии, особенно когда это 20-долларовая купюра, которую мы только что получили в банкомате.

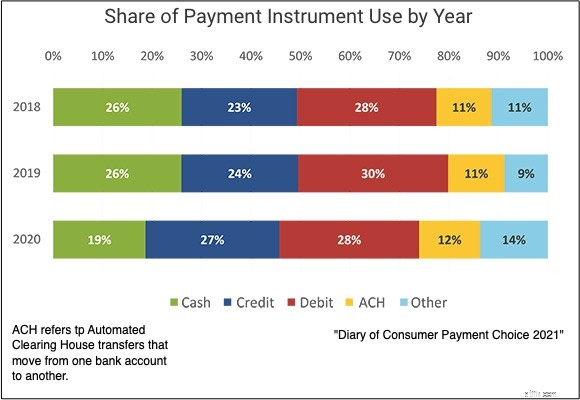

Однако Covid мог изменить наши операционные издержки. По маленькому зеленому прямоугольнику видно, что использование наличных средств сократилось с 26 до 19 процентов:

Мы можем использовать концепцию транзакционных издержек, чтобы понять, почему мы использовали меньше наличных денег во время пандемии. Совершенно очевидно, что влияние банкомата уменьшилось ... и что я использовал свой банкомат на 20 долларов в качестве подарка.

Мои источники и многое другое. Задумавшись о влиянии банкомата, я был рад увидеть исследование Федеральной резервной системы, которое ответило на мои вопросы. Однако, поскольку в документе ФРС использовались данные за 2016 год, я также проверил «Дневник выбора потребительских платежей за 2021 год».