Раскрытие информации: Этот пост может получать вознаграждение от партнеров, перечисленных через партнерские партнерства, без каких-либо затрат с вашей стороны. Это не влияет на наши рейтинги, и мнения являются нашими собственными. Узнайте больше здесь.

Ответственность за свое финансовое будущее предполагает постановку краткосрочных, среднесрочных и долгосрочных финансовых целей.

Знаете ли вы, что 83% людей, которые ставят перед собой финансовые цели, чувствуют себя лучше в своем финансовом положении всего через 12 месяцев после постановки целей?

Постановка финансовых целей также может помочь вам улучшить текущее финансовое положение.

В этой статье я покажу вам, как ставить финансовые цели, приведя 10 лучших примеров финансовых целей, которые помогут вам взять под контроль свои финансы.

Давайте начнем!

Финансовая цель — это веха, которую вы стремитесь достичь, овладев управлением деньгами. Финансовые цели могут быть краткосрочными, среднесрочными или долгосрочными, и они обычно требуют от вас составления бюджета, увеличения сбережений, погашения долга и инвестиций для выхода на пенсию.

Чем конкретнее и измеримее ваши финансовые цели, тем больше вероятность, что вы их достигнете.

К сожалению, правда заключается в том, что сегодня больше, чем когда-либо; Американцам нужны стремиться к достижению своих целей в области личных финансов, чтобы лучше подготовиться к своему будущему.

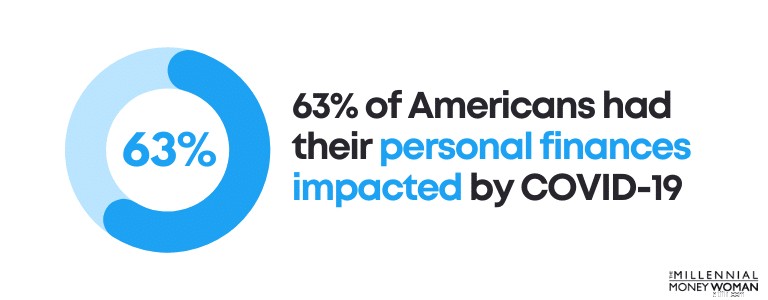

Недавняя пандемия стала настоящим разрушителем с финансовой точки зрения для большинства американцев. Фактически, 63% американцев говорят, что их личные финансы пострадали от Covid-19.

Твердые финансовые цели помогут вам вернуться на правильный путь.

Первым шагом к достижению ваших финансовых целей является составление бюджета с помощью таких программ высшего уровня, как You Need A Budget. .

После того, как вы создали бюджет, следующим шагом будет определение ваших финансовых целей.

Ниже приведен список финансовых целей, которые мы с мужем разработали для себя:

Хотя у нас есть много дополнительных целей, это лишь некоторые начальные финансовые цели, которые вы также можете использовать для вдохновения.

Существует три типа финансовых целей:

Важно понимать разницу между каждым из трех типов, чтобы вы могли начать ставить краткосрочные, среднесрочные и долгосрочные финансовые цели.

Ниже приведена разбивка трех типов финансовых целей:

Краткосрочный

12 месяцев

Среднесрочный

от 1 года до 5 лет

Долгосрочная

5 лет+

Вот несколько примеров краткосрочных финансовых целей:

Краткосрочные цели должны быть достигнуты в течение 1 года с момента их постановки. Обычно краткосрочные цели довольно просты.

Теперь давайте рассмотрим примеры некоторых среднесрочных финансовых целей:

Среднесрочные цели часто требуют немного больше времени для планирования и выполнения. Они также обычно требуют больше денег, чем краткосрочные финансовые цели.

Наконец, давайте взглянем на некоторые примеры долгосрочных финансовых целей:

Долгосрочные финансовые цели часто требуют большего планирования, большего количества денег и большей приверженности. Зачастую долгосрочные цели требуют терпения и дисциплины – и, как правило, требуется время, чтобы увидеть прогресс.

Удивительно, но только 30 % американцев имеют долгосрочные финансовые цели.

Крайне важно иметь долгосрочные финансовые цели, потому что эти цели помогают вам осуществить мечты всей жизни, такие как выход на пенсию, владение домом или обеспечение финансовой безопасности вашей семьи.

Когда вы начнете обдумывать, какие финансовые цели лучше всего подходят вам и вашей ситуации, вам следует помнить, что существует секретный способ достижения успешных финансовых целей.

Я называю это Планом SMARTV. .

Конкретно

Ваши цели должны быть конкретными

Измеримый

Ваш прогресс должен отслеживаться

Действительно

Вы должны быть в состоянии совершать простые действия

Реалистично

Не преувеличивайте свои цели

Ограничение по времени

Установите конкретные сроки

Видимый

Ваши цели должны быть видны вам ежедневно

Если вы будете следовать шагам плана SMARTV, вам будет намного труднее достичь своих целей.

Я лично использовал план SMARTV при создании этого блога, и он творил чудеса.

Теперь, когда у вас есть общее представление о том, как ставить финансовые цели, давайте посмотрим на 10 лучших примеров финансовых целей.

Читая эти цели, не забывайте:

Даже если вы не увидите прогресса в течение первых нескольких месяцев, продолжайте следовать своему плану, и, скорее всего, вы начнете видеть разницу в будущем.

Давайте приступим к делу.

Если вы хотите добиться финансового успеха, вы должны понимать основные денежные вопросы.

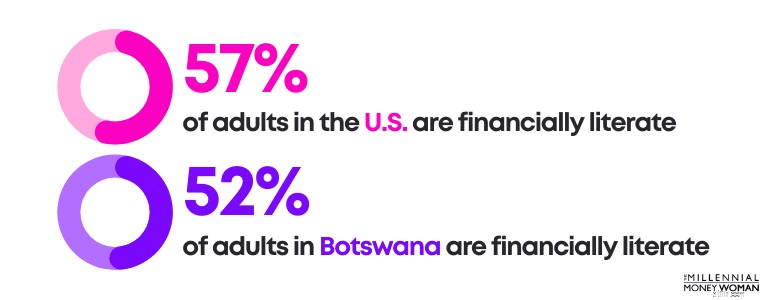

Знаете ли вы, что Ботсвана почти так же финансово грамотна, как США?

Очевидно, что нам предстоит многое сделать.

Если вы хотите экономить деньги в будущем, одной из ваших финансовых целей должно стать самообучение базовой финансовой грамотности. .

Фактически, только в 2020 году отсутствие финансовой грамотности обошлось американцам примерно в 415 миллиардов долларов.

Сделайте себе одолжение и начните экономить деньги прямо сейчас.

Если вы повысите свою финансовую грамотность, то опередите большинство миллениалов, потому что только 16% миллениалов финансово грамотны.

Неудивительно, что только 16 % миллениалов считаются финансово грамотными, поскольку всего 21 штат требует от старшеклассников США прохождения курса по личным финансам.

Я считаю, что каждый студент должен пройти курс по личным финансам.

Если вы хотите повысить свою финансовую грамотность, я бы порекомендовал вам сначала подписаться на мою еженедельную рассылку новостей (см. ниже).

Во-вторых, я бы посоветовал взять книгу (или послушать подкаст), в которой рассказывается о некоторых основных концепциях личных финансов.

Ниже я выбрал лучшие книги по личным финансам:

Самая важная часть — начать заниматься самообразованием, даже если это будет всего 15 минут в день.

Платить в первую очередь себе имеет решающее значение для долгосрочного финансового успеха.

Платить в первую очередь себе означает использовать деньги из зарплаты для:

Платить в первую очередь себе — это форма заботы о себе.

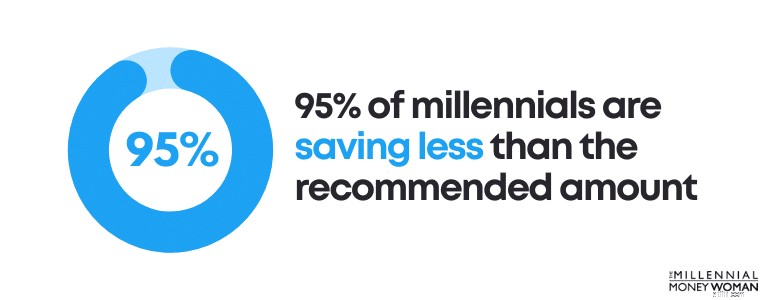

В настоящее время 95 % миллениалов откладывают на пенсию меньше рекомендуемой суммы (которая обычно составляет от 10 % до 20 % от общего дохода).

Хорошая новость:платите в первую очередь себе. Это способ борьбы с этой статистикой.

Вот как:

M1 Finance – инвестиционное приложение. (бесплатная загрузка), предназначенная для серьезных и долгосрочных вкладчиков. Минимальная сумма для открытия обычного счета составляет 100 долларов США, а для пенсионных счетов — 500 долларов США.

Если прямо сейчас вы не можете откладывать большие суммы денег, рассмотрите скачивание Acorns. . Acorns – это инвестиционное приложение, в которое вы можете начать инвестировать всего за 5 долларов США.

Самый важный момент — начать платить в первую очередь себе прямо сейчас.

Слышали ли вы когда-нибудь поговорку:никогда не кладите яйца в одну корзину?

То же самое касается и ваших источников дохода.

Создание нескольких источников дохода — это форма заботы о себе.

Особенно во время пандемии COVID-19 нас научили, что мы больше не можем полагаться только на один источник дохода (который для многих был бы их основной работой).

Вместо этого крайне важно начать создавать потоки пассивного дохода. .

Вот некоторые из лучших идей пассивного дохода:

Если вы хотите стать финансово независимым и создать новые источники дохода, воспользуйтесь этими платформами, чтобы увеличить свое долгосрочное благосостояние.

Рекомендуемая литература:7 множественных источников дохода

Вы когда-нибудь пробовали совершить длительную поездку без карты (или без GPS)?

Если вы не будете придерживаться карты, велика вероятность, что вы заблудитесь и, возможно, окажетесь совсем в другом месте, чем конечный пункт назначения.

То же самое касается и отсутствия бюджета.

Ваш бюджет – это ваша дорожная карта.

Бюджеты имеют решающее значение для вашей помощи:

…Ваши финансовые цели.

Хорошая новость заключается в том, что 58% американцев чувствуют себя комфортно, создавая личный бюджет, но большинство из них еще не начали его.

И это нормально, потому что один из ключей к постановке финансовых целей – сначала понять вашу текущую ситуацию: ваши доходы и ваши расходы.

Вот тут-то и вступает в игру бюджет.

Одно из самых эффективных приложений для составления бюджета — YNAB, также известное как You Need A Budget.

Вы можете скачать YNAB и воспользоваться бесплатной 34-дневной пробной версией, чтобы проверить, нравится ли вам приложение.

YNAB утверждает, что его приложение настолько эффективно, что начинающие пользователи YNAB экономят около 600 долларов США за первые 2 месяца и более 6000 долларов США за первый год использования приложения.

Знаете ли вы, что средняя американская семья имеет задолженность по кредитной карте на сумму более 6270 долларов?

При средней процентной ставке APY 25% эти семьи могут платить 1567,50 долларов США только в виде процентов. в год.

Да.

Конечно, COVID-19 внес основной вклад в увеличение долговой нагрузки:51% взрослого населения США накопили больше долгов во время вспышки.

Есть несколько эффективных способов погасить задолженность по кредитной карте. , однако.

Один из таких способов называется консолидацией задолженности по кредитной карте.

Причина, по которой консолидация долга может сработать, заключается в следующем:

Tally — компания, специализирующаяся на консолидации долга 👇

Tally позволяет легко контролировать состояние ваших кредитных карт.

Вы сканируете свои карты. Если вы соответствуете критериям, Tally предоставляет вам кредитную линию под низкую годовую процентную ставку и управляет всеми вашими платежами.

Никаких штрафов за просрочку платежа. Никаких уловок. Просто более быстрый способ погасить задолженность.

Начните погашать долги под высокие проценты сегодня.

Ваши банковские счета скажут вам спасибо позже.

Если бы вам нужно было проехать ровно 137 миль, заправили бы вы бак автомобиля, чтобы запас хода составил ровно 137 миль?

Ответ должен быть отрицательным.

Вы не знаете, будет ли объезд, из-за которого вы можете проехать по другому маршруту, а также не знаете, заблудитесь ли вы и проедете больше 137 миль.

Мы просто не знаем, что нас ждет в будущем.

Именно поэтому так важно иметь фонд чрезвычайных сбережений. – денежный счет, который может помочь вам в чрезвычайной ситуации, например, в неожиданном объезде.

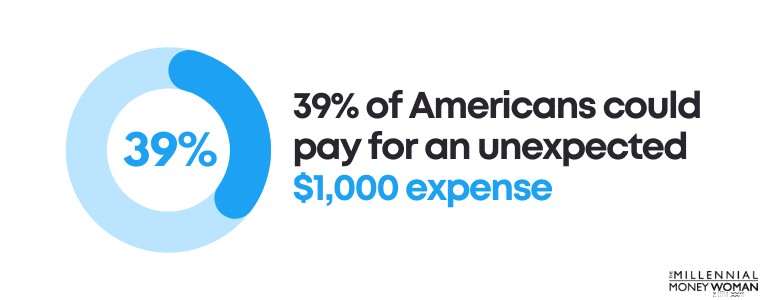

Однако шокирует тот факт, что почти 10 % американцев не имеют сбережений в размере 0 долларов США.

Если когда-либо возникнет чрезвычайная ситуация, скорее всего, им придется прибегнуть к долговому финансированию (то есть с помощью кредитных карт) или взять другие кредиты под высокие проценты.

Еще более шокирующим является то, что только 39% американцев смогли оплатить неожиданные расходы в 1000 долларов.

Вот какую сумму вам следовало бы отложить в резервный фонд:

Таким образом, если вы зарабатываете 3000 долларов в месяц, вы должны откладывать от 9000 до 18 000 долларов наличными в фонде экстренных сбережений.

Почему?

COVID преподал нам ценный урок: Ваша работа временная.

Ваш фонд чрезвычайных сбережений может держать вас на плаву в течение тех месяцев, пока вы ищете работу (например). В среднем поиск работы занимает более 6 недель.

Именно здесь вам придется больше всего полагаться на резервный фонд.

Вот как вы можете получить максимальную отдачу от вложенных средств:

Откройте высокодоходный сберегательный счет. в онлайн-банках, таких как Axos Bank, и назначьте его своим фондом чрезвычайных сбережений.

Axos Bank предлагает процентные ставки, в 10 раз превышающие среднюю ставку по стране на ваши наличные. Открытие счета бесплатно, ваши деньги не блокируются, и вы получаете защиту Федеральной корпорации по страхованию вкладов (FDIC).

Так вы оптимизируете свои денежные средства и подготовитесь к неожиданностям.

Подумайте о своих долгосрочных целях.

Если вы хотите:

…Тогда вам, вероятно, придется показать, что вы несете ответственность.

Большинство учреждений оценивают ваш кредитный рейтинг. , что для них является мерой ответственности (то есть вовремя ли вы оплачиваете счета).

Так обстоят дела.

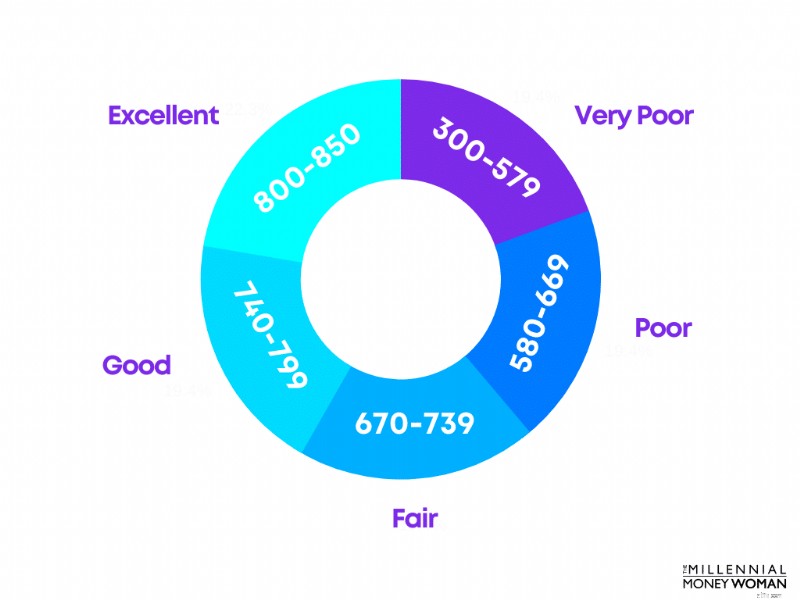

Я хочу, чтобы вы подумали о своем кредитном рейтинге. Если вы не знаете свой кредитный рейтинг, ознакомьтесь с Кредитная карма. , который бесплатно покажет вам отчет о вашей кредитной истории.

Ниже приведены диапазоны кредитных рейтингов FICO:

Ваша цель должна состоять в том, чтобы оказаться где-то между хорошим и отличным диапазоном.

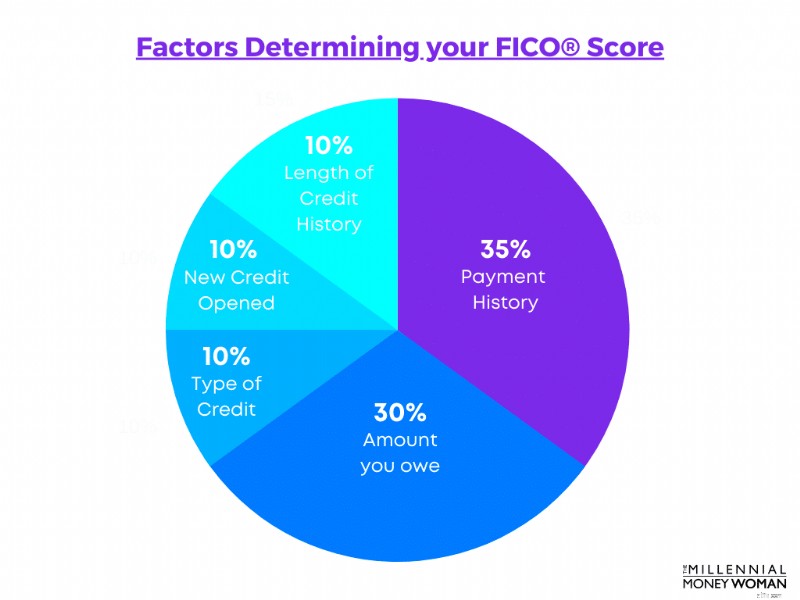

Ваш кредитный рейтинг определяется несколькими факторами, в том числе:

Ниже приведена приблизительная разбивка того, какой вес каждая категория имеет при определении вашего кредитного рейтинга:

Теперь, если у вас нет кредитной или платежной истории, потому что вы молоды и еще не имели возможности использовать кредитную карту, есть решение, позволяющее увеличить свой кредитный рейтинг. Как можно скорее.

Это исправление называется Self Credit Builder.

Self помогает вам построить свою кредитную историю (и свой кредитный рейтинг), даже если у вас нет кредита. Самостоятельно сообщайте о своих платежах в кредитные учреждения, чтобы составить свою историю.

Единственное предостережение:с Self вы не можете позволить себе пропустить платеж.

Если вы это сделаете, это полностью противоречит цели этого приложения (а именно увеличению вашего кредита).

Хотя может показаться, что выход на пенсию так далек, никогда не поздно подумать о том, как стать финансово свободным после выхода на пенсию.

Если вы хотите быть на шаг впереди, начните откладывать на пенсию уже сегодня.

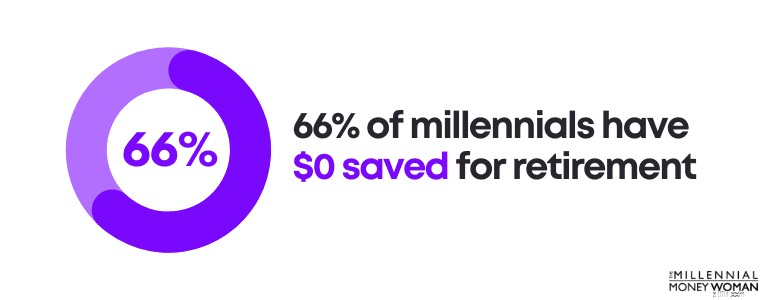

Фактически, 66 % миллениалов откладывают на пенсию 0 долларов США.

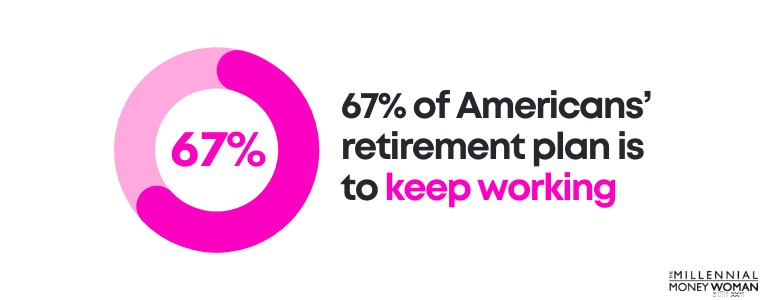

Хуже того, 67% пенсионных планов американцев заключаются в том, чтобы продолжать работать даже после выхода на пенсию, что часто приводит к стрессу, увеличению проблем со здоровьем и потенциальному разочарованию.

Если вы не любите свою работу, не рассчитывайте на то, что будете работать последние несколько лет своей жизни, потому что у вас нет другого выбора.

Избавьте себя от хлопот, заставив свои деньги работать уже сегодня.

Вот как:

Во-первых, очень важно, по крайней мере, внести достаточно денег в ваш план 401k (если у вас есть к нему доступ), чтобы вы получали соответствующий взнос своего работодателя.

Во-вторых, вы можете открыть пенсионный счет с налоговыми льготами (например, IRA или Roth IRA) с помощью бесплатных инвестиционных приложений, таких как M1 Finance. .

Даже если вы можете инвестировать «всего» 100 долларов каждую неделю, делайте это.

Начните прямо сейчас. Позже вы скажете себе спасибо.

Даже если вам чуть больше 20, в какой-то момент вашей жизни вы, вероятно, захотите задуматься о страховании жизни – и чем раньше, тем лучше.

Почему?

Потому что стоимость вашего страхования жизни может быть существенно ниже, если вы моложе (поскольку вы более здоровы), чем если бы вы подали заявку на страхование жизни в более позднем возрасте.

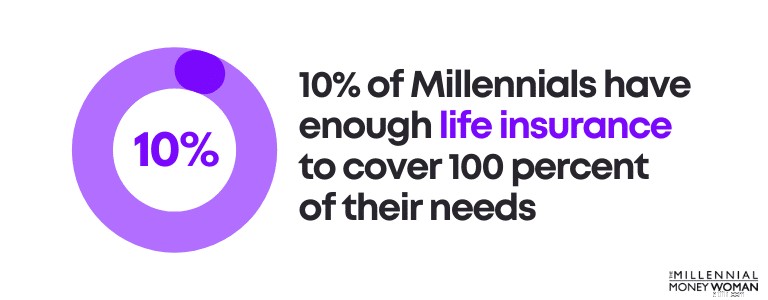

Фактически, только 10 % миллениалов имеют достаточно страхования жизни, чтобы покрыть 100 % их потребностей.

Вот когда вам нужно страхование жизни:

И, честно говоря, даже если вы одиноки и не имеете детей, как миллениал, вам, вероятно, следует подумать о покупке страховки жизни раньше, чем позже, особенно если вы планируете создать семью в будущем.

Рекомендуемая литература: Какая сумма страхования жизни мне нужна?

Должен отметить, что существует множество различных видов страхования жизни.

Когда я говорю о страховании жизни для миллениалов, я на самом деле имею в виду покупку так называемого срочного страхования жизни. .

И наоборот, если вы не переживете срок действия страхования жизни (чего, мы надеемся, не произойдет), тогда назначенные вами бенефициары (то есть люди, которым вы хотите получить деньги по страхованию жизни) получат ваше пособие на случай смерти по страхованию жизни без уплаты налогов.

Я работаю со многими миллениалами и часто предлагаю им рассмотреть возможность приобретения срочного страхования жизни на случай смерти на сумму от 500 000 до 1 миллиона долларов.

Как правило, они рассчитывают на ежемесячную плату в размере от 20 до 50 долларов США за этот тип покрытия (что довольно выгодно).

Конечно, я не знаю вашей ситуации, поэтому не могу дать вам рекомендации, но могу порекомендовать вам проверить Policygenius.

Мы с Policygenius стали партнерами, потому что я искренне верю, что Policygenius может предложить вам одни из лучших тарифов по срочному страхованию жизни на рынке.

Вот что вы делаете:

Расценки занимают от 2 до 4 минут, и вы сразу же увидите, сколько вы можете рассчитывать заплатить за страхование жизни.

Хотя никто не любит говорить о своей смертности, важно подготовить себя – и своих близких – к худшему сценарию развития событий.

Срочное страхование жизни часто является экономически эффективным способом.

Одна из лучших (и, как правило, наиболее игнорируемых) финансовых целей — подготовка документов на недвижимость. .

Как и в случае со страхованием жизни, никто не любит говорить о собственной смертности (даже я!). Но смерть — это просто часть жизненного цикла.

И если наша цель — помочь нашим близким избежать как можно большего финансового стресса, особенно во время скорби, то вам, вероятно, следует сделать приоритетной подготовку документов на наследство.

Типичные документы на недвижимость включают следующее:

Если вы просто думаете, что читаете на другом языке и у вас больше вопросительных знаков, чем ответов, взгляните на мой английский перевод ниже:

Основное желание

Вы определяете, как вы хотите, чтобы ваше имущество (от драгоценностей до денег) было передано вашей семье, друзьям, благотворительным организациям и т. д.

Живая воля

Если вы недееспособны и не можете выразить свое мнение, в этом документе будет подробно описано ваше лечение.

Живое доверие

Способ распределения вашего имущества после вашей смерти без обращения в судебную систему.

Суррогатное медицинское обслуживание

Если вы не можете принимать медицинские решения (то есть вы недееспособны), в этом документе будет указано лицо, которому вы даете полномочия принимать решения от вашего имени.

Это должен быть человек, которому вы доверяете.

Длительная доверенность (также известная как DPOA)

Вы выбираете человека, которому доверяете, чтобы он принимал решения от вашего имени практически по всем аспектам вашей жизни (от денег до вашего здоровья и т. д.). Соглашение DPOA вступает в силу с момента его подписания и прекращает свое действие с вашей смертью.

Итак, если вы молоды и ваше финансовое положение не слишком сложное, то доверие вам, вероятно, не нужно.

Однако вам, вероятно, следует рассмотреть возможность получения других документов на наследство.

Однако, учитывая, что большинство миллениалов только начинают свою карьеру, вероятно, имеют какие-то студенческие долги и, вероятно, не зарабатывают много денег (пока), есть другой, гораздо более экономичный способ составить документы на наследство: Использование онлайн-сервисов.

Одна из самых рекомендуемых онлайн-услуг по планированию недвижимости называется Trust &Will.

Trust &Will предоставляет основные документы по планированию недвижимости. (включая завещания, завещания о жизни, доверенности и т. д.), которые зависят от штата.

Ответив на несколько вопросов о вашей личной ситуации, Trust &Will разработает для вас индивидуальный план, а по мере изменения вашей жизни вы также сможете вносить обновления в свой план по наследству.

Некоторые примеры финансовых целей:

Хорошая цель в области личных финансов должна включать в себя характеристики SMART. аббревиатура:Конкретный, Измеримый, Достижимый, Релевантный, Временной. Ключом к хорошей финансовой цели является создание четкой дорожной карты для ее достижения.

Постановка финансовых целей работает, когда вы устанавливаете краткосрочные финансовые цели, среднесрочные финансовые цели и долгосрочные финансовые цели. Чем больше вы разобьете свои личные финансовые цели по категориям, тем легче вам будет их достичь.

Долгосрочные финансовые цели имеют решающее значение для достижения финансовой свободы. . Одна из самых популярных финансовых целей — накопить достаточно денег для выхода на пенсию. Хотя большинство рекомендует откладывать около 10 % от общего дохода, учитывая сегодняшнюю растущую стоимость жизни, непомерную стоимость здравоохранения и тот факт, что мы живем дольше, лучше откладывать как минимум вашего общего дохода для лучшей пенсии.

Первое, с чего нужно начать, — это выяснить вашу текущую ситуацию:каков ваш бюджет (доходы и расходы) и каков ваш текущий собственный капитал (сколько вы владеете и сколько вы должны).

Если вы знаете, чего хотите достичь в будущем (например, погасить долги, накопить на пенсию) и уже определили свое текущее финансовое положение, все, что вам нужно сделать, — это создать краткосрочные, среднесрочные и долгосрочные финансовые цели, которые помогут вам соединить точки с тем, где вы хотите быть в финансовом отношении в будущем.

Особенно в сегодняшнем хаотичном мире, охваченном пандемией, как никогда важно понимать свои финансовые цели и то, что вам нужно сделать, чтобы воплотить их в жизнь.

Помните, что ваши личные финансовые цели должны быть следующими:

…Теперь ваши финансовые цели должны быть УМНЫМИ. .

Жизнь гарантированно подкинет вам несколько неожиданных поворотов – и вам лучше быть готовым к таким ситуациям (в финансовом отношении).

Имейте в виду, что:

…И все это означает, что вашему финансовому положению лучше быть готовым ко всему, что встречается на вашем пути.

Если вы не знаете, с чего начать, мой совет — начать с бюджета. Помните, что вы можете скачать один из лучших инструментов для составления бюджета — You Need A Budget (он же YNAB). , с бесплатной 34-дневной пробной версией.

Финансы – это, как правило, долгосрочная игра. Так что наберитесь терпения и сосредоточьтесь на долгосрочных финансовых целях.

Ваши банковские счета скажут мне спасибо позже.

Как вы планируете достичь своих финансовых целей? Дайте мне знать в разделе комментариев ниже.