Раскрытие информации: Этот пост может получать вознаграждение от партнеров, перечисленных через партнерские партнерства, без каких-либо затрат с вашей стороны. Это не влияет на наши рейтинги, и мнения являются нашими собственными. Узнайте больше здесь.

Хотите инвестировать в фондовый рынок? используя невмешательство и автоматический подход?

С помощью стратегии усреднения долларовых затрат это возможно.

В этой статье я покажу вам, как стать миллионером, используя стратегию усреднения долларовых затрат.

Давайте углубимся.

Усреднение долларовой стоимости (также известное как DCA) — это повторяющаяся и автоматическая инвестиционная стратегия, в которой инвестор выбирает сумму денег, которую следует инвестировать, интервал, в течение которого ее следует инвестировать, и тип инвестиций.

Ключевые слова в этом определении:

Вы можете усреднять ежемесячные или даже ежедневные затраты в долларах — это зависит только от вашего уровня комфорта и суммы денег, которую вы можете инвестировать.

Вместо этого вы можете делать то, что вам нужно, например, сосредоточиться на своей семье и работе.

Вот некоторые примеры инвестиционных приложений, которые могут помочь вам в реализации стратегии усреднения долларовых затрат:

Инвестирование в пенсионный план на рабочем месте происходит полностью автоматически, и вам, как правило, не нужно дважды думать о частоте усреднения долларовых затрат или инвестициях.

Когда дело доходит до инвестирования в фондовый рынок, людьми естественным образом движут эмоции, а это не всегда хорошо.

Фактически, большинство людей покупают в неподходящее время (когда цены на фондовом рынке находятся на рекордно высоком уровне) и большинство людей продают в неподходящее время (когда цены на фондовом рынке находятся на рекордно низком уровне).

Итак, почему усреднение долларовой стоимости — хорошая идея?

Стратегия DCA устраняет человеческие эмоции, автоматически инвестируя ваши деньги в заранее определенные акции (или облигации).

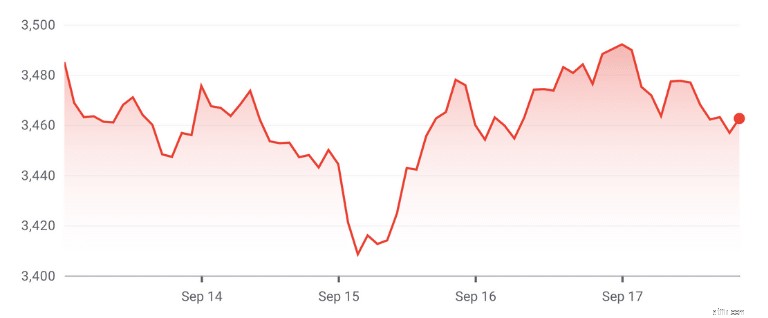

Вот пример того, как рассчитать стратегию средней стоимости в долларах:

Давайте возьмем акции Amazon для расчета среднего значения долларовой стоимости.

Допустим, вы решили инвестировать 100 долларов в акции Amazon на 5 дней подряд, в момент открытия рынка (9:30 утра по восточному стандартному времени).

Вот как будут выглядеть цифры:

13 сентября

3485,00 долларов США

0,0287

14 сентября

3475,55 долларов США

0,0287

15 сентября

3444,35 долларов США

0,0290

16 сентября

3459,96 долларов США

0,0289

17 сентября

3492,06 долларов США

0,0286

Хотя за 100 долларов вы не купите много акций Amazon (100 долларов за акцию), вы можете увидеть, как усреднение долларовой стоимости использует ежедневные колебания цен, что может помочь вам купить больше, а иногда и меньше акций Amazon.

Вот краткий обзор:

Средняя стоимость одной акции (общая сумма инвестиций / общее количество принадлежащих акций) составляет 3 474,64 доллара США.

Акции с усреднением долларовой стоимости могут помочь вам получить большую отдачу от вложенных средств, поскольку вы снижаете стоимость акции, инвестируя в течение определенного периода времени, а не инвестируя в одну единовременную сумму в определенный период времени.

Вот что произошло бы, если бы вы решили инвестировать свои 500 долларов единовременно в первый день нашего пробного периода:

13 сентября

3485,00 долларов США

0,1434

Ниже приведена разбивка:

Однако, если бы вы инвестировали, используя стратегию усреднения долларовой стоимости, разбивка выглядела бы следующим образом:

В этом сценарии усреднения долларовой стоимости по сравнению с паушальным инвестированием имеет смысл инвестировать в течение определенного периода времени, потому что вы экономите деньги и получаете больше акций.

Здесь мне нравится умножать различия в большем масштабе.

Если вы умножите количество купленных акций на 1000, вы сразу заметите разницу:куплено 1434 акции против купленных 1439 (это разница в несколько тысяч долларов).

Акции — не единственный пример, который работает с усреднением долларовой стоимости.

Фактически, вы можете попрактиковаться в усреднении долларовой стоимости акций S&P 500 индексных фондов. или вы могли бы даже начать усреднять криптовалюту в долларах!

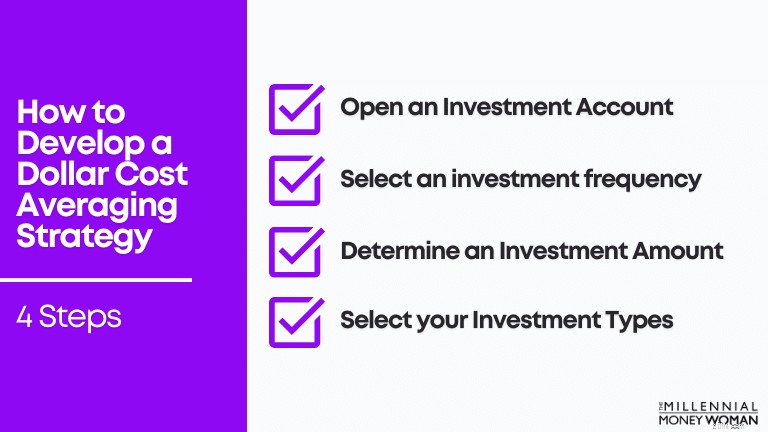

Ниже приведены несколько шагов, которые вы можете предпринять сегодня, чтобы разработать стратегию усреднения долларовых затрат и построить долгосрочное богатство.

Прежде всего, чтобы начать усреднять долларовую стоимость, вам необходимо открыть инвестиционный счет.

Если вы пока не хотите вкладывать 100 или 1000 долларов США в инвестиционный счет, попробуйте Acorns 👇

С Acorns вы можете начать инвестировать всего за 5 долларов США.

Если вы хотите инвестировать 100 или 1000 долларов, обратите внимание на M1 Finance 👇

M1 – это будущее финансов в элегантном современном приложении.

С M1 вы можете наслаждаться:

M1 Finance, безусловно, — это приложение, которое улучшит вашу инвестиционную игру, если вы готовы достичь статуса миллионера.

Выберите частоту, с которой вы хотите, чтобы ваши деньги переводились с вашего текущего счета на инвестиционный счет.

Это может быть:

Следующая часть — выяснить, сколько денег следует перевести с вашего банковского счета на инвестиционный счет.

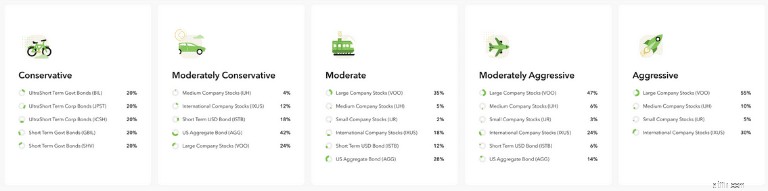

Если вы зарегистрировались в Acorns, вы можете инвестировать всего 5 долларов США и инвестировать в 5 основных портфелей:

Обычно, если вы выбираете наиболее агрессивный портфель, вы берете на себя больший риск (для потенциально большей прибыли).

Чем вы моложе (и чем больше лет вы проработали на фондовом рынке, прежде чем начнете выводить деньги на пенсию), тем лучше рассмотреть возможность инвестирования в агрессивный или умеренно агрессивный портфель.

Однако, если вы зарегистрировались в M1 Finance, вы можете настроить свой портфель или выбрать один из более чем 80 заранее разработанных портфелей.

Поскольку M1 Finance предлагает более широкий выбор, это приложение может лучше подойти более опытным инвесторам.

Теперь пришло время выбрать, какие инвестиции вы хотели бы приобрести, используя свою стратегию усреднения долларовой стоимости.

Если вы хотите, чтобы мнение финансового эксперта определило, какие инвестиции вам лучше всего подойдут, взгляните на инвестиционную платформу Seeking Alpha 👇

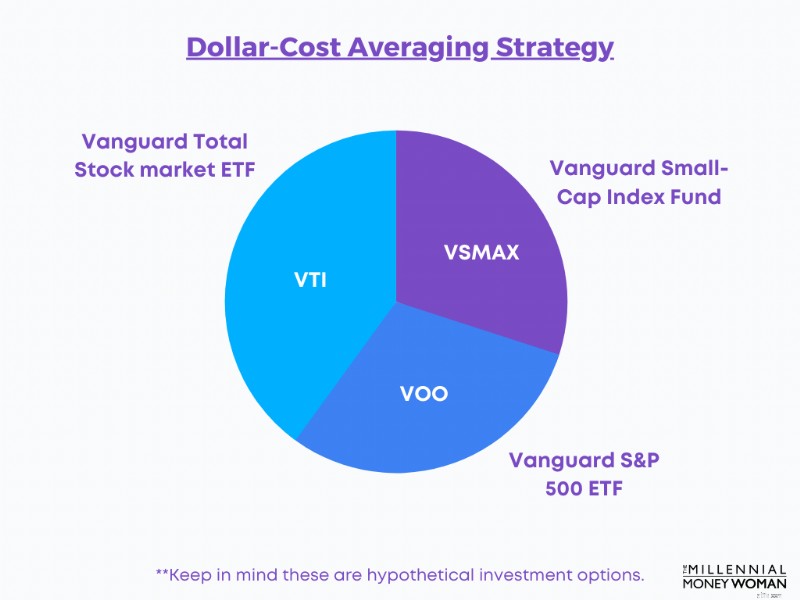

Вы можете инвестировать в несколько различных вариантов, таких как:

Если вы выбрали только 1 инвестицию (например, индексный фонд S&P 500), то вы, естественно, отметите, что 100 % вашей средней стоимости в долларах будут направлены в этот конкретный фонд.

Что делать, если вы выбрали несколько акций, в которые хотите инвестировать?

Например, предположим, что вы хотите инвестировать в:

Давайте рассмотрим, как можно усреднить долларовую стоимость нескольких инвестиций с помощью этого гипотетического сценария.

Если вы инвестировали 250 долларов США каждые 2 недели:

Если вы увеличите свой вклад (допустим, вы получили повышение на работе и теперь вместо того, чтобы вносить 250 долларов США каждые 2 недели, вы можете вносить 300 долларов США каждые 2 недели), проценты автоматически увеличат суммы в долларах, необходимые для покупки ваших инвестиционных опционов.

В этом прелесть усреднения долларовых затрат: Это происходит автоматически и автоматически.

Возможно, вы спрашиваете себя:«Хороша ли идея усреднения долларовой стоимости?»

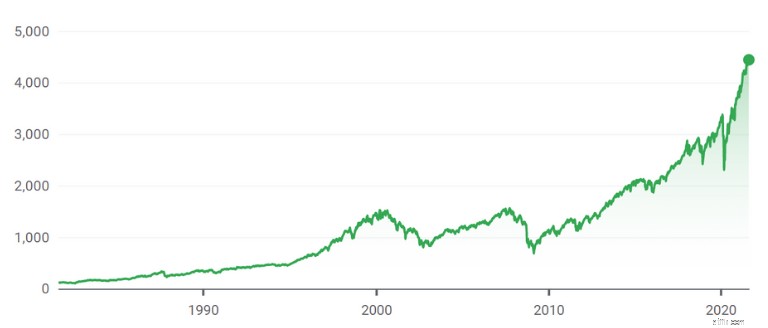

Хотя никто не знает, на что способны рынки в следующий день, не говоря уже о следующих 10 годах, можно было бы справедливо сказать, что в будущем рынки, вероятно, будут выше, чем сегодня.

Вот почему важно понимать основу усреднения долларовой стоимости.

Посмотрите на эту иллюстрацию фондового рынка за последние несколько десятилетий:

Как видите, на фондовом рынке наблюдались взлеты и падения.

Однако мы не знаем, когда будет абсолютное дно рынка и когда будет пик рынка, потому что мы не предсказатели.

Именно здесь в игру вступает стратегия DCA.

Чтобы гарантировать, что вы получите кусок пирога, вы можете начать усреднять долларовую стоимость инвестиций в фондовый рынок на очень длительные периоды времени (мы говорим от 3 до 5 десятилетий).

Не пытайтесь рассчитать время на рынке.

В идеальном мире вы бы знали, находятся ли рынки сегодня на рекордно высоком уровне и стоит ли вам продавать свои инвестиции.

Но мы живем не в идеальном мире и не знаем, что будут делать рынки завтра.

Речь идет не о выборе времени для выхода на рынок, а о времени на рынке.

Вообще говоря, цель выбора времени на рынке состоит в том, чтобы сократить потери, либо полностью уйдя с рынков на рыночном максимуме (в ожидании рыночного минимума), либо инвестируя 100% в рыночный минимум (в ожидании роста акций).

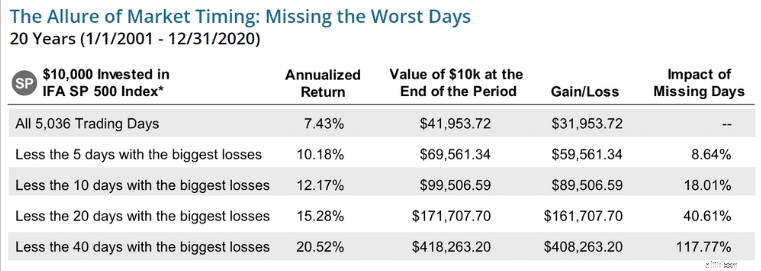

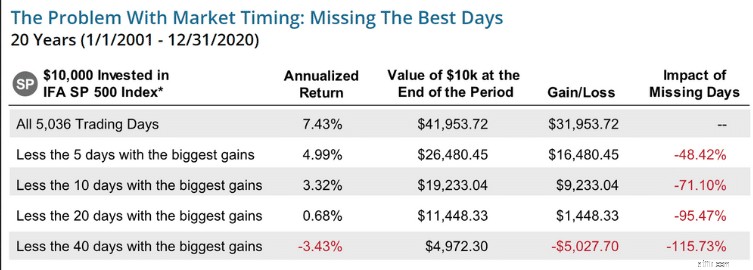

Ниже приведены статистические данные, показывающие, почему эта теория по своей сути ошибочна.

На первом графике ниже показана ваша ожидаемая годовая доходность от инвестиций в S&P 500 в размере 10 000 долларов США, если вы инвестировали в течение 20 лет, по сравнению с тем, если бы вы рассчитывали рынок и избегали торговых дней с самыми большими потерями.

Источник данных: IFA

Если бы вы пропустили 40 худших дней для индекса S&P 500, вы могли бы увеличить общую доходность своих инвестиций почти на 118%.

Однако большинство инвесторов не могут точно рассчитать время на рынке и пропускают дни с наибольшей прибылью, из-за чего их результаты становятся отрицательными, как показано ниже.

В идеальном мире выбор момента для выхода на рынок мог бы стать идеальной инвестиционной стратегией для миллионеров, однако наши хрустальные шары, похоже, разбиты.

Вот почему последовательное и автоматическое инвестирование с использованием формулы усреднения долларовой стоимости — это способ обеспечить получение положительной годовой прибыли, даже если вы пропустите дни с наибольшими потерями.

Итог:

Ключом к победам на фондовом рынке с помощью стратегии усреднения долларовой стоимости является сохранение инвестиций в долгосрочной перспективе - независимо от того, переживает ли рынок взлеты или падения.

Усреднение долларовой стоимости — это мощный инструмент, который вы можете использовать в качестве своей инвестиционной стратегии, особенно если вы хотите последовательно инвестировать в долгосрочной перспективе и избавиться от эмоций при инвестировании в фондовый рынок.

Чтобы лучше понять, как работает усреднение долларовой стоимости, важно также взглянуть на другие инвестиционные стратегии для сравнения.

Паушальное инвестирование — это когда вы инвестируете 1 сумму денег (например, 1000 долларов США) на фондовый рынок в определенный момент времени.

Возьмем, к примеру, акции Tesla.

Допустим, вы решили единовременно инвестировать свои 1000 долларов в Tesla при открытии рынка (9:30 утра по восточному стандартному времени) во вторник, 21 сентября 2021 года.

Сколько акций вы бы купили?

Вот расчет:

Паушальная инвестиция

1000 долларов США

Цена за акцию

734,79 долларов США

Формула общего количества купленных акций

1000 долларов США / 734,79

Количество купленных акций

1.36

Это пример единовременной инвестиции:вы фактически вбрасываете свои деньги на фондовый рынок в один момент времени и покупаете акции по одной цене.

Теперь давайте посмотрим на усреднение долларовой стоимости на падающем рынке.

Падение рынков – например, в марте и апреле 2020 года или во время Великой рецессии 2008 года – может быть пугающим, болезненным и может заставить людей продавать в самый неподходящий момент.

Да, во время рецессии цены на акции падают.

Я пытаюсь переосмыслить свое мышление с «все теряют деньги на фондовом рынке» на «все эти акции продаются!»

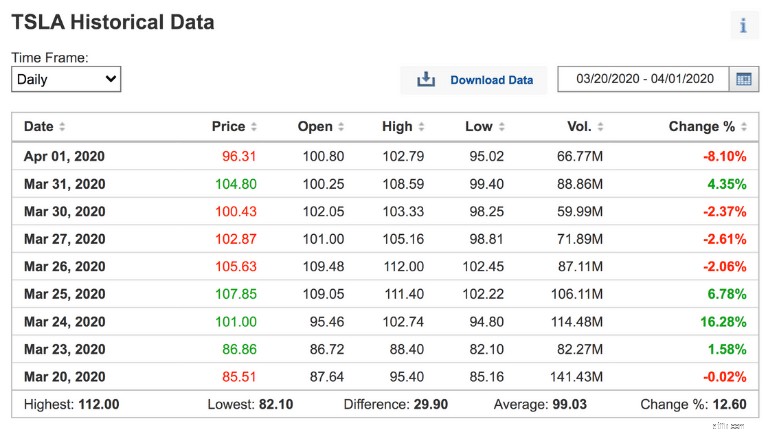

Например, вместо того, чтобы покупать переоцененные акции Tesla по цене 742,39 доллара, рецессия на фондовом рынке может снизить цены на акции Tesla до 109 долларов, как во время рецессии, вызванной COVID-19 в марте/апреле.

Представьте себе, если бы вы начали усреднять ежедневные долларовые затраты на Tesla во время спада на рынке, как в начале 2020 года.

Посмотрите, сколько акций Tesla вы могли бы купить, если бы ваши инвестиции в долларах составляли в среднем 1000 долларов США за 5-дневный период (то есть инвестируйте 200 долларов США в день).

Общий объем инвестиций

1000 долларов США

Временные рамки DCA

5 дней

Сумма инвестиций в день

200 долларов США

Вот дневная динамика стоимости каждой акции Tesla в начале 2020 года, когда разразилась пандемия COVID-19:

Вот сколько акций вы могли бы купить за 200 долларов в день:

85,51 долл. США

2.34

86,86 долларов США

2.30

101,00 доллара США

1,98

107,85 долларов США

1,85

105,63 доллара США

1,89

Другими словами, если бы вы придерживались стратегии усреднения долларовой стоимости на падающих рынках, вы могли бы купить около 10,36 акций Tesla (которые сейчас стоили бы 7 691,16 доллара США) вместо покупки только 1,36 акций (стоимостью 1 000 долларов США) акций Tesla на высоком рынке.

Падение рынков пугает, но если вы будете придерживаться стратегии усреднения долларовых затрат, в долгосрочной перспективе вы сможете заработать много денег.

Ровный рынок не обязательно является плохим типом рынка.

Ровный рынок — это просто рынок, на котором не происходит особой активности (к лучшему или к худшему), поэтому вы, вероятно, не увидите слишком большого роста инвестиций.

Возвращаясь к Tesla, отметим, что с 2010 по 2019 год рынок акций Tesla оставался относительно стабильным.

Взгляните на изображение ниже:

Если бы вы начали с усреднения своих 1000 долларов США за 10 лет, вы, вероятно, не увидели бы большого роста своих инвестиций.

Есть только одно предостережение: Оглядываясь назад:20/20.

Никто не знает, будет ли сегодняшний рынок вялым в течение следующего десятилетия или же нынешний рынок будет иметь самый высокий пик в течение следующих 10 лет.

Поскольку мы не знаем, как рынок будет вести себя в будущем, даже на фиксированных рынках, если вы хотите устранить инвестиционный риск, то, вероятно, будет хорошей идеей продолжить свою стратегию усреднения долларовых затрат.

Растущий рынок – это когда стоимость акций продолжает расти в течение определенного периода времени практически без снижения.

Почти всем нужен растущий рынок, потому что у него практически нет недостатков (на данный момент).

Фактически, если бы вы вложили единовременную сумму денег в растущий рынок, вы, вероятно, получили бы более высокую прибыль, чем если бы вы усредняли небольшую сумму денег в долларах за определенный период времени.

Давайте еще раз посмотрим на пример акций Tesla.

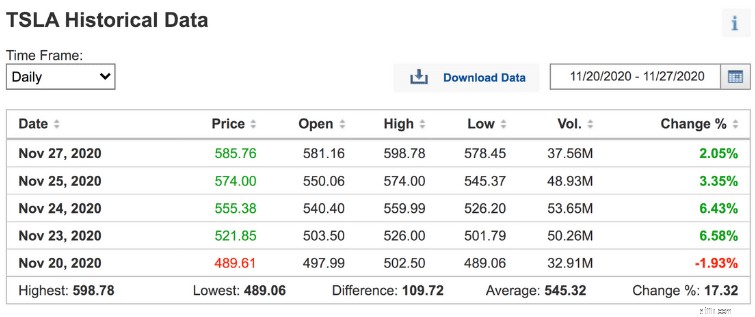

Допустим, вы вложили свои 1000 долларов единовременно 20 ноября 2020 года, и казалось, что акции Tesla имеют тенденцию к росту.

Паушальная инвестиция

1000 долларов США

Стоимость 1 акции Tesla

489,61 долл. США

Количество купленных акций

2.04

Теперь давайте посмотрим, рассматривали ли вы метод усреднения долларовых затрат, инвестируя 1000 долларов США в течение 5-дневного периода.

Вот сколько акций вы могли бы купить за 200 долларов в день:

489,61 долл. США

0,41

521,85 доллара США

0,38

555,38 долларов США

0,36

$574,00

0,35

585,76 долларов США

0,34

Вы заметили тенденцию?

Другими словами, вы получили бы большую отдачу от вложенных средств, если бы вложили 1000 долларов единовременно, а не с помощью стратегии усреднения долларовых затрат.

Посмотрите, сколько акций вы бы получили при усреднении долларовой стоимости по сравнению с паушальным инвестированием:

2,04 (стоимостью 1510,80 долларов США)

1,84 (стоимостью 1362,69 доллара США)

Хотя я, возможно, и не привожу убедительных аргументов в пользу усреднения долларовых затрат на растущем рынке, я должен отметить, что никто не знает, находитесь ли вы на растущем рынке.

Оглядываясь назад, 20/20.

Придерживайтесь своего долгосрочного плана, и вы увидите результаты.

Другая инвестиционная стратегия известна как усреднение стоимости.

Когда цена акций падает, вы инвестируете больше.

Когда цена акций растет, вы инвестируете меньше.

Усреднение долларовой стоимости и усреднение стоимости могут быть выгодными инвестиционными стратегиями, это зависит только от вашей инвестиционной индивидуальности и суммы денег, которую вы можете инвестировать в фондовый рынок.

Ниже приведено сравнение двух тактик инвестирования:

Лучше всего для начинающих инвесторов

Лучшее для продвинутых инвесторов

Лучше всего для тех, кто хочет автоматических инвестиций

Лучше всего для тех, кто занимается активным инвестированием

Лучше всего подходит для тех, кто хочет продавать на падающих рынках.

Лучше всего подходит для тех, кто рассматривает падающие рынки как возможность для инвестиций.

В конце концов, разница между двумя стилями инвестирования — усреднением долларовых затрат и усреднением стоимости — на самом деле сводится к вашей личности и уровню вашего комфорта, когда дело доходит до инвестирования.

Лично я предпочитаю усреднять стоимость в долларах.

Хотя мне комфортно инвестировать, я просто отдаю предпочтение другим вещам (например, своему бизнесу), а не ежедневной проверке рынков, чтобы решить, когда мне следует усреднить свои инвестиции.

У меня просто нет времени – и я не хочу его тратить.

Вот почему я полагаюсь на свою стратегию усреднения долларовой стоимости, чтобы последовательно и автоматически инвестировать свои деньги в фондовый рынок.

Есть много этапов жизни – и есть много этапов инвестирования.

Взгляните:

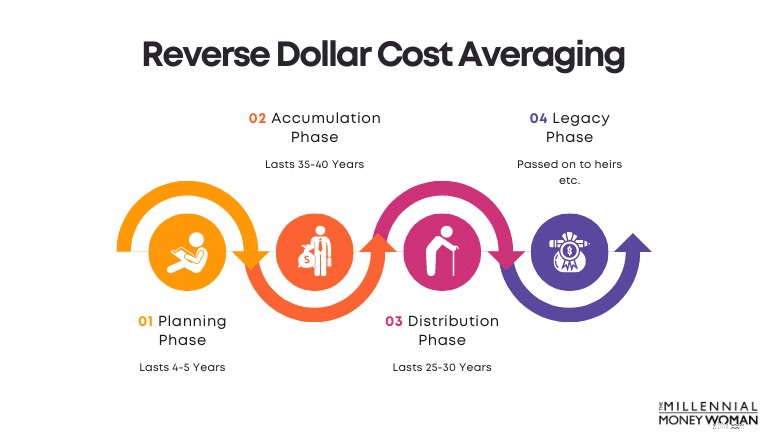

Я подумал, что с таким же успехом можно было бы добавить эту стратегию, за исключением того, что обратное усреднение долларовых затрат буквально противоположно усреднению долларовых затрат.

Обратное усреднение долларовых затрат происходит на этапе распределения финансового круга.

Поскольку пенсионеры больше не работают, им придется покрывать свои основные расходы на жизнь за счет денег, которые они изначально вложили в фондовый рынок.

Один из систематических способов сделать это — снимать, например, 1000 долларов США каждый месяц (например) из определенной инвестиции.

Я подумал, что было бы неплохо поделиться с вами этой финансовой стратегией, но не думаю, что сейчас об этом стоит беспокоиться, поскольку вы, вероятно, все еще находитесь на стадии накопления.

Да, это действительно так. Усреднение долларовых затрат — отличная инвестиционная стратегия, приносящая солидную прибыль, если вы последовательны и сосредоточены на долгосрочном прогрессе.

Усреднение стоимости в долларах дает 5 ключевых преимуществ:

Усреднение долларовой стоимости, возможно, не лучшая стратегия в целом, но если инвестирование вызывает у вас стресс и вы не хотите ежедневно следить за фондовым рынком, тогда стратегия DCA — ваш друг.

Это связано с тем, что с исторической точки зрения стоимость рынков всегда росла, как показано в примере ниже.

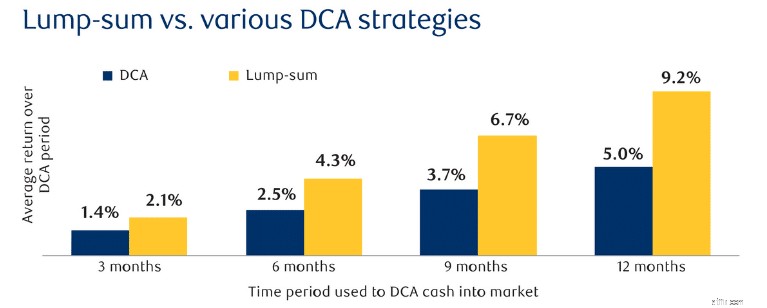

Давайте посмотрим на пример ниже, сравнивая усреднение долларовых затрат с паушальным инвестированием:

Стратегия единовременного инвестирования, выделенная оранжевым цветом, является явным победителем.

У вас есть большая сумма денег для инвестирования?

Если ответ отрицательный, рассмотрите усреднение стоимости в долларах — даже если это всего лишь 5 долларов — существуют инвестиционные приложения, такие как Acorns это может сделать всю работу за вас.

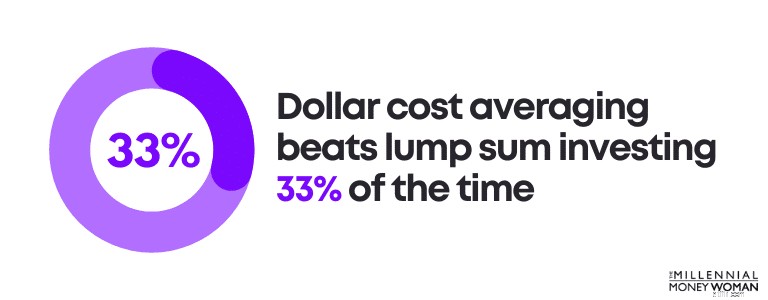

Я также должен отметить, что, хотя паушальные инвестиции превосходят большинство усреднений долларовых затрат, времени – он не выигрывает все того времени.

Фактически, усреднение долларовой стоимости превосходит единовременное инвестирование в 33% случаев.

Итак, действительно ли усреднение долларовой стоимости работает?

Абсолютно.

Хотя усреднение долларовой стоимости является отличной инвестиционной стратегией, особенно для начинающих и пассивных инвесторов, у него есть некоторые недостатки.

Давайте взглянем на некоторые недостатки усреднения долларовой стоимости:

Не идеально подходит для дей-трейдеров.

Не могу воспользоваться колебаниями цен

Потенциал увеличения торговых расходов из-за большего количества покупок

Может оставить некоторую прибыль по сравнению с единовременным инвестированием из-за характера роста рынков с течением времени.

Торговые комиссии, безусловно, вызывают беспокойство, особенно если вы решите применить стратегию усреднения долларовой стоимости.

Одно из инвестиционных приложений, в котором нет комиссий за торговлю, — M1 Finance. .

M1 Finance предлагает очень широкий выбор вариантов инвестирования. Это отличное инвестиционное приложение для тех, кто имеет некоторый опыт инвестирования и чувствует себя комфортно, выбирая собственный портфель.

Опять же, ни одна инвестиционная стратегия не является «идеальной стратегией» для какого-либо отдельного человека.

Каждый уникален – есть разные:

Для некоторых людей стратегия DCA является лучшей, а для тех, кто предпочитает играть более активную роль на рынках, лучшим вариантом может быть усреднение стоимости.

Вывод средств противоречит цели накопления богатства и долгосрочного инвестирования.

Вот почему я всегда подчеркиваю, что ваши инвестиции в DCA не ваш счет фонда чрезвычайных сбережений и не должен быть снят.

Вам следует рассмотреть возможность реализации стратегии усреднения долларовых затрат, если вы понимаете приведенные ниже пункты:

Вы не дневной трейдер

Вы не хотите активно следить за рынками

Инвестирование во время рыночных спадов вызывает у вас стресс

Вы хотите делать стабильные инвестиции с течением времени

У вас нет времени (или вы не хотите его тратить) на изучение инвестиционных возможностей

Зачастую, если вы не на 100 % посвящены своим инвестиционным счетам, усреднение долларовой стоимости может оказаться для вас лучшей стратегией инвестирования.

Даже я, обладающий большим опытом инвестирования, предпочитаю реализовывать стратегию DCA, потому что, честно говоря, не хочу тратить все свое время на исследование потенциальных инвестиционных возможностей.

Я предпочитаю автоматический характер стратегии DCA.

Когда я говорю «каждый может стать миллионером», я действительно имею в виду, что каждый может стать миллионером. .

Вы скажите мне, что легче переварить:

Не знаю, как вам, а мне второй вариант кажется гораздо более реалистичным – и менее напряженным!

Поняв, сколько вам нужно откладывать ежедневно, а не ежегодно или ежемесячно, достижение вашей цели станет намного проще.

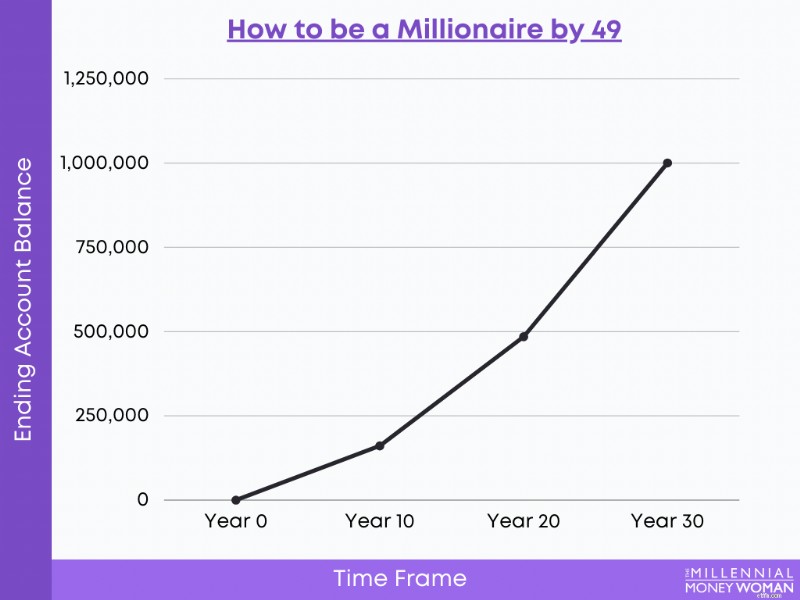

Давайте посмотрим, как усреднение долларовых затрат может помочь вам со временем стать миллионером:

Начальный возраст

20 лет

Срок инвестирования

45 лет

Начальная стоимость портфеля

$0

Прогнозируемая рентабельность инвестиций

7 %

Частота инвестиций

Раз в две недели

Сумма инвестиций

250 долларов США

Прогнозируемая конечная стоимость портфеля

1 001 158 долларов США

Хотя вы не сразу вступите в клуб двух запятых, со временем вы начнете видеть прогресс.

Допустим, вам 20 лет и вы хотите стать миллионером до 50 лет.

Это все еще возможно.

Вам придется экономить около 30,83 доллара в день при условии возврата инвестиций в размере 7%.

Посмотрите математические расчеты ниже:

Начальный возраст

20 лет

Срок инвестирования

29 лет

Начальная стоимость портфеля

$0

Прогнозируемая рентабельность инвестиций

7 %

Частота инвестиций

Раз в две недели

Сумма инвестиций

462,50 доллара США

Прогнозируемая конечная стоимость портфеля

1 000 273 доллара США

Хотя мне бы хотелось, чтобы каждый молодой 20-летний парень стремился откладывать 462,50 доллара США каждые 2 недели, эта цель может быть нереальной для всех.

Это связано с тем, что многие 20-летние застряли в долгах и часто работают на низкооплачиваемой работе (именно здесь находят подработку ). часто может помочь!!).

Что, если вы можете позволить себе откладывать деньги в 25 лет, а не в 20?

Узнайте, как стратегия усреднения долларовых затрат может помочь вам достичь статуса миллионера, если вы начнете откладывать деньги в 25 лет.

Ниже вы увидите, какую сумму вам придется инвестировать раз в две недели, если вы начнете инвестировать в 25 лет и захотите стать миллионером до 50 лет.

Начальный возраст

25 лет

Срок инвестирования

24 года

Начальная стоимость портфеля

$0

Прогнозируемая рентабельность инвестиций

7 %

Частота инвестиций

Раз в две недели

Сумма инвестиций

$694,50

Прогнозируемая конечная стоимость портфеля

1 000 420 долларов США

Обратите внимание, что вам придется платить более 6000 долларов в год, чтобы компенсировать 5 лет потерянного времени (начинайте экономить в 25 лет, а не в 20 лет).

Даже если вы можете инвестировать 5 долларов в день, делайте это!

Не позволяйте расползанию образа жизни повлиять на ваши цели по усреднению затрат.

Вам нравится делать все возможное?

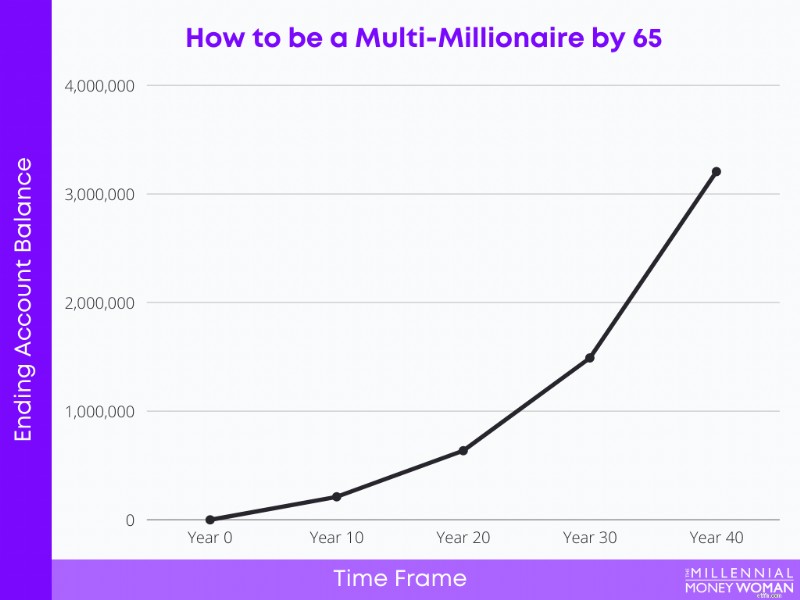

Вы тот, кто хочет быть не «просто» миллионером, а мультимиллионером?

Если это похоже на вас, подумайте о следующем:

Ниже приведен гипотетический пример того, как вы можете стать мультимиллионером к 65 годам, если начнете инвестировать в 25 лет и будете получать гипотетическую годовую доходность 7 %.

Начальный возраст

25 лет

Срок инвестирования

40 лет

Начальная стоимость портфеля

$0

Прогнозируемая рентабельность инвестиций

7 %

Частота инвестиций

Раз в две недели

Сумма инвестиций

607 долларов США

Прогнозируемая конечная стоимость портфеля

3 000 452 доллара США

Если вы откладываете и инвестируете 40,46 доллара США в день в течение 40 лет с доходностью 7%, вы можете стать мультимиллионером – и, вероятно, также достичь суммы в 3 миллиона долларов.

Вместо того, чтобы говорить:«Я хочу иметь 3 миллиона долларов в банке к 65 годам», вы можете сказать «Я буду откладывать и инвестировать 40,46 доллара США в день, пока мне не исполнится 65 лет».

Второе утверждение является действенным, определенным и может помочь вам воплотить вашу цель в жизнь.

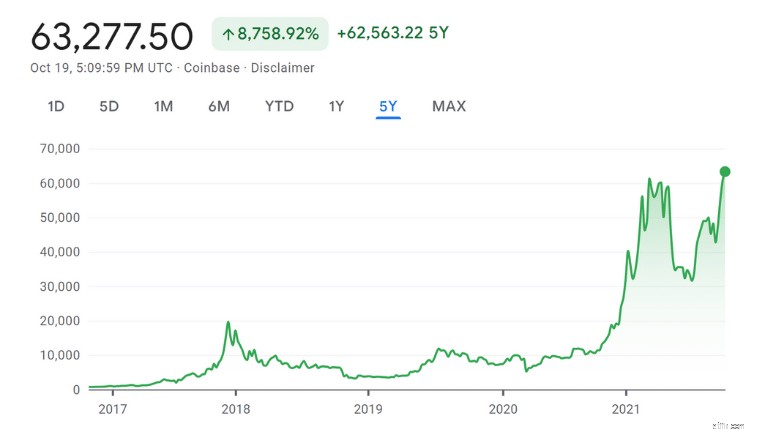

Вы криптоэнтузиаст?

Хотите верьте, хотите нет, но вы можете реализовать стратегию усреднения долларовой стоимости для криптовалют. как Биткойн и Эфириум.

Взгляните на последние новости о биткойнах:

Как видите, за последние пару лет в Биткойне наблюдалась некоторая волатильность.

Практически невозможно предсказать, где будет Биткойн в следующем году, не говоря уже о том, где он будет завтра.

Однако если вы хотите инвестировать в биткойны на долгосрочную перспективу и не совсем уверены, как начать инвестировать – тогда вам следует серьезно подумать о применении стратегии усреднения долларовой стоимости!

Допустим, у вас есть 1000 долларов, которые вы хотите инвестировать в биткойны.

Во-первых, если вы еще этого не сделали, подумайте об открытии учетной записи Gemini 👇

После открытия счета для торговли криптовалютой рассмотрите возможность применения стратегии усреднения долларовой стоимости криптовалюты.

Вместо того, чтобы инвестировать единовременную сумму в размере 1000 долларов США в случайный момент времени на криптовалютные рынки, рассмотрите возможность разделения своих 1000 долларов США и инвестирования их с течением времени.

Вот подробный снимок волатильности на рынках биткойнов.

Если вас раздражает простое наблюдение за этими взлетами и падениями, то вам может помочь усреднение долларовой стоимости.

The DCA strategy systematically and automatically breaks up your big investment into many, smaller investments and buys your crypto over time.

Dollar cost averaging for crypto is also a good strategy to spread out your risk in these volatile crypto markets.

Dollar cost averaging might not be the best investment route for everyone, but the DCA strategy certainly is a great option for those who are not able to afford investing $100’s or $1,000’s of dollars in the stock market.

In fact, if you open an investment account with Acorns, you can start investing with as little as $5.

One of the reasons why dollar cost averaging works is because this automatic strategy continues to invest in the markets – especially when times are volatile or when markets are low.

The DCA strategy invests for you, regardless of economic conditions.

While bear markets and recessions might spell danger, they should also spell opportunity.

In fact, if you invested $1,000 in the S&P 500 in 2008 (the Great Recession), left your money invested, and forgot about your account until 2020, you would have $4,158.00 in your account.

While the investment gains might not be linear in the short term, if you zoom out and look at the long-term, the stock market almost always increases in value.

Take a look at the fluctuations below:

It might be scary to invest when the market just keeps going down.

Here are some tricks that I employed while investing during a recession :

When you’re in the heat of the moment, it’s never easy to keep your emotions out of the game, but it’s necessary to win for the long term.

While dollar cost averaging may not always be the best strategy, the DCA formula does remove emotion from investing in the stock market.

It offers consistent returns and reduces your overall risk of investing in the stock market by spreading your investments over a period of time (typically decades).

As long as you are consistent and investing for the long-term, chances are, the dollar cost averaging strategy will yield solid returns.

The dollar cost averaging formula focuses on simplicity, automation, and removing your emotion from investing in the stock market.

The DCA strategy is when you invest a set dollar amount into the same stock or index (like the S&P 500 index fund) at even intervals (e.g. weekly, monthly, etc.) over a period of time (typically several decades). Regardless of whether the markets are up or down, your dollar cost averaging strategy continues.

Dollar cost averaging is a good investment strategy for those who are looking to build wealth over the long term by investing small, consistent amounts of money.

However, there are other investing strategies that could also offer positive results such as reverse dollar cost averaging or considering dollar cost averaging vs value averaging, which sees the investor adjust their investment contributions to the portfolio in an effort to achieve a target growth rate.

An alternative to dollar cost averaging could be lump sum investing. When considering dollar cost averaging vs lump sum investing, one might argue that investing a lump sum today would likely improve your chances of making more money in the stock market versus investing small, consistent amounts of money over time. This is because historically speaking, markets have a tendency to increase in value.

It’s not about timing the market – it’s about time in the market. That’s why dollar cost averaging typically is a better strategy than timing the market.

Start by investing small, consistent amounts over long periods of time. You could consider dollar cost averaging weekly vs monthly or even consider daily dollar cost averaging. Historically speaking, dollar cost averaging will earn you more than professional hedge fund managers who aim to time the market.

Investing and building wealth is generally not a short-term game.

In fact, to become financially free and build passive income streams , you need to maintain a long-term mindset.

This is where dollar cost averaging can help you stay in the long-term game.

Dollar cost averaging is a benefit to building wealth because:

While you might not see immediate results with dollar cost averaging, if you are consistently sticking with your game plan, chances are, you’ll see success in the decades to come.

In the end – you have the power to start your investment journey today.

It is 100% possible for anyone to become a millionaire – as long as you are consistent, maintain a long-term approach, and if you don’t withdraw any of your assets while dollar cost averaging.

If you’re ready to become a millionaire, it’s time to break down your goal into simple daily savings habits.

If that means you have to start saving and investing $9.43 per day to make your millionaire dream come true, then it’s time to figure out how you are going to accomplish that goal.

Maybe that means you don’t go to Starbucks.

Maybe reaching your millionaire goal means you’ll need to get a roommate.

Sometimes managing your money is more of an art than a science.

Stick with your plan, and it will pay off in dividends (no pun intended).

What has your experience been with dollar cost averaging? Let me know in the comments section below.