В бухгалтерском учете есть одна вещь, которую вы не можете игнорировать:как работают дебеты и кредиты. Чтобы вести точный бухгалтерский учет, вам необходимо изучить и понять разницу между кредитом и дебетом. В противном случае ваши книги окажутся несбалансированными и неряшливыми (а этого не хочет ни один владелец бизнеса!). Чтобы узнать дебет и кредит в бухгалтерском учете, как свои пять пальцев, продолжайте читать.

Частью вашей роли как бизнеса является запись транзакций в бухгалтерских книгах вашего малого бизнеса. И когда вы записываете указанные транзакции, в игру вступают кредиты и дебеты. Итак, в чем разница между дебетом и кредитом в бухгалтерском учете? Получите полную информацию ниже.

Дебет и кредит — это равные, но противоположные записи в ваших книгах. Если дебет увеличивает счет, вы должны уменьшить противоположный счет кредитом.

Дебет (DR) — это запись, сделанная в левой части счета. Он либо увеличивает счет активов или расходов, либо уменьшает счета собственного капитала, обязательств или доходов (вы узнаете больше об этих счетах позже). Например, вы списываете стоимость покупки нового компьютера, вводя ее в левой части счета активов.

С другой стороны, кредит (CR) — это запись, сделанная в правой части счета. Он либо увеличивает счет собственного капитала, обязательств или доходов, либо уменьшает счет активов или расходов (иначе говоря, противоположный дебету). Используя тот же пример, что и выше, запишите соответствующий кредит на покупку нового компьютера, зачислив свой счет расходов.

Попробуйте нашу бухгалтерскую программу!

Попробуйте нашу бухгалтерскую программу!Записывайте бухгалтерские дебеты и кредиты для каждой бизнес-операции. При записи дебета и кредита делайте две или более записи для каждой операции. Это считается двойной бухгалтерией.

При записи транзакций в своих книгах вы используете разные учетные записи в зависимости от типа транзакции. К основным счетам в бухгалтерском учете относятся:

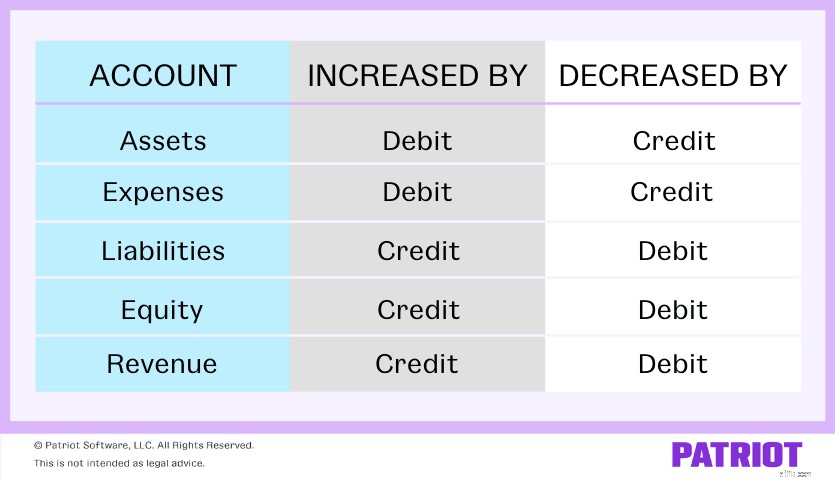

Учетные кредиты и дебеты влияют на каждую учетную запись по-разному. Посмотрите нашу диаграмму ниже, чтобы увидеть, как это повлияло на каждый аккаунт:

Итак, как же работает вся эта «равная, но противоположная» транзакция с дебетом и кредитом? Вот простой пример записи дебета и кредита в журнал:

| Дата | Аккаунт | Дебет | Кредит |

|---|---|---|---|

| Х/ХХ/ХХХХ | Учетная запись | Х | <тд>|

| Противоположный аккаунт | <тд>Х |

Опять же, равные, но противоположные значения означают, что если вы увеличиваете одну учетную запись, вам нужно уменьшать другую учетную запись, и наоборот.

Теперь, когда вы знаете о разнице между дебетом и кредитом и типах счетов, на которые они могут повлиять, давайте рассмотрим несколько примеров дебета и кредита.

Допустим, вы решили приобрести новое оборудование для своей компании за 15 000 долларов.

Оборудование является активом, поэтому вы должны дебетовать 15 000 долларов США со своего счета основных средств, чтобы показать увеличение. Покупка оборудования также означает, что вы увеличиваете свои обязательства. Чтобы зафиксировать увеличение в ваших книгах, зачислите на свой счет кредиторской задолженности 15 000 долларов США.

Запишите покупку нового оборудования на сумму 15 000 долларов США в своих аккаунтах следующим образом:

| Дата | Аккаунт | Примечания | Дебет | Кредит |

|---|---|---|---|---|

| ХХ/ХХ/ХХХХ | Основные средства | Покупка оборудования | 15 000 | <тд>|

| Кредиторская задолженность | <тд> <тд>15 000 |

Скажем, вы покупаете инвентарь на 1000 долларов у продавца за наличные. Чтобы записать транзакцию, дебетуйте свой счет инвентаризации и кредитуйте свой счет денежных средств.

| Дата | Аккаунт | Примечания | Дебет | Кредит |

|---|---|---|---|---|

| ХХ/ХХ/ХХХХ | Инвентарь | Приобрести инвентарь | 1000 | <тд>|

| Наличные | <тд> <тд>1000 |

Поскольку они оба являются активными счетами, ваш счет инвентаря увеличивается с дебетом, а ваш счет наличных денег уменьшается с кредитом.

На наш последний из примеров дебета и кредита:Продажи в кредит. Вы делаете продажу на 500 долларов покупателю, который платит в кредит. Увеличьте свой счет доходов за счет кредита. И увеличьте свой счет дебиторской задолженности с помощью дебета.

| Дата | Аккаунт | Примечания | Дебет | Кредит |

|---|---|---|---|---|

| ХХ/ХХ/ХХХХ | Дебиторская задолженность | Продажа покупателю в кредит | 500 | <тд>|

| Доход | <тд> <тд>500 |

Вы должны иметь четкое представление о том, как работают дебеты и кредиты, чтобы ваши бухгалтерские книги были безошибочными. Точная бухгалтерия может дать вам лучшее представление о финансовом состоянии вашего бизнеса. Не говоря уже о том, что вы используете дебет и кредит для подготовки важных финансовых отчетов и других документов, которые вам могут понадобиться для предоставления вашему банку, бухгалтеру, IRS или аудитору.

Ознакомьтесь с кратким обзором ключевых моментов, касающихся дебета и кредита в бухгалтерском учете.

Дебет

Кредиты

Эта статья была обновлена по сравнению с первоначальной датой публикации 3 декабря 2015 г.