Инвесторы сравнивают множество факторов риска при рассмотрении вопроса о том, стоит ли инвестировать в бизнес. Одним из финансовых аспектов, на который могут обратить внимание инвесторы, является доходность вашего бизнеса с поправкой на риск. Итак, что такое доход с поправкой на риск?

Доход с поправкой на риск — это когда вы или инвестор (например, инвесторы-ангелы малого бизнеса) измеряете величину риска, связанного с доходностью инвестиций. С учетом доходности с поправкой на риск вы также можете сравнить риск с потенциальной прибылью.

По сути, доходность с поправкой на риск – это отношение дохода от ваших инвестиций к степени риска, которому они подвержены.

Как правило, доходность с поправкой на риск представлена в виде чисел или рейтингов. В большинстве случаев доход с поправкой на риск применяется к инвестиционным фондам, отдельным ценным бумагам и портфелям.

Доходность с поправкой на риск измеряет определенные факторы, в том числе:

Доходность с поправкой на риск позволяет инвесторам анализировать инвестиции с высоким и низким риском. Как правило, чем ниже риск, тем выше доход с поправкой на риск.

Существует несколько способов расчета доходности с поправкой на риск с помощью соотношений и формул. Некоторые расчеты могут быть более сложными, чем другие. При сравнении инвестиций многие инвесторы рассматривают несколько показателей риска и сравнивают результаты.

Чтобы упростить этот процесс, вы можете измерить риск, используя коэффициент Шарпа или коэффициент Трейнора.

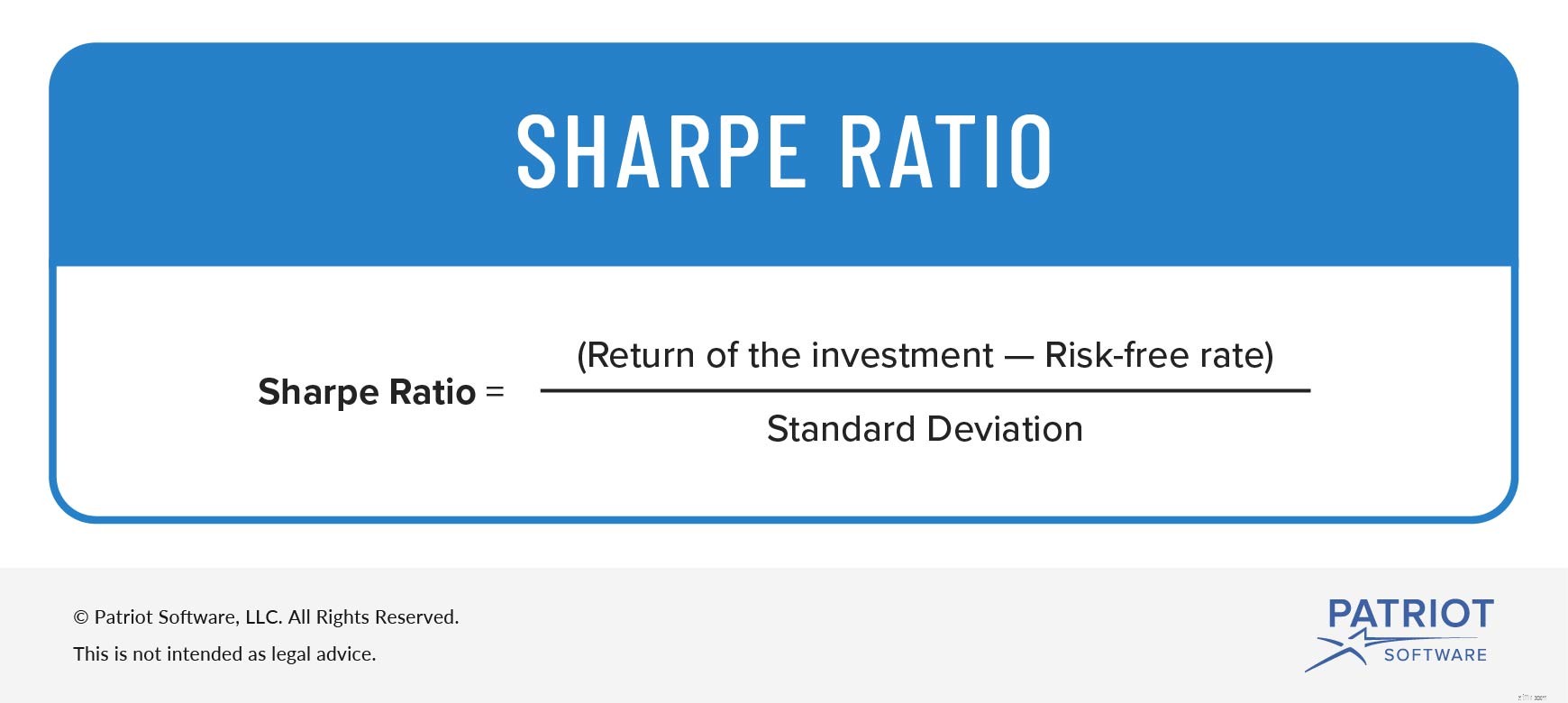

Соотношение акций было разработано, чтобы помочь инвесторам понять доходность инвестиций, сравнив ее с риском. Это самый популярный метод измерения риска. По сути, коэффициент рассчитывает среднюю полученную прибыль (например, аналогичные риски).

Чтобы рассчитать коэффициент Шарпа, вычтите безрисковую ставку из доходности инвестиций. Безрисковая ставка – это доходность инвестиций без риска.

Затем разделите это число на стандартное отклонение избыточной доходности инвестиций. Стандартное отклонение сравнивает доходность инвестиций со средней доходностью.

Коэффициент Шарпа =Возврат инвестиций – Безрисковая ставка / Стандартное отклонение

Все эти разговоры о соотношениях и формулах могут немного сбить с толку. Итак, давайте рассмотрим пример использования коэффициента Шарпа.

Допустим, вы хотите сравнить две инвестиции, Инвестиции А и Б. Инвестиции А принесли 20% прибыли за последний год и имели стандартное отклонение 7%. Инвестиции Б принесли 15 % и имели стандартное отклонение 4 %. Безрисковая ставка для обеих инвестиций составила 3%. Коэффициенты Шарпа для обеих инвестиций будут выглядеть следующим образом:

Инвестиция A:(20–3%) / 7% =2,43

Инвестиция B:(15–3%) / 4% =3

Доходность инвестиции А с поправкой на риск составляет 2,43, тогда как доходность инвестиции Б равна 3. Несмотря на то, что инвестиция А имеет более высокую доходность, инвестиция Б имеет более высокую доходность с поправкой на риск.

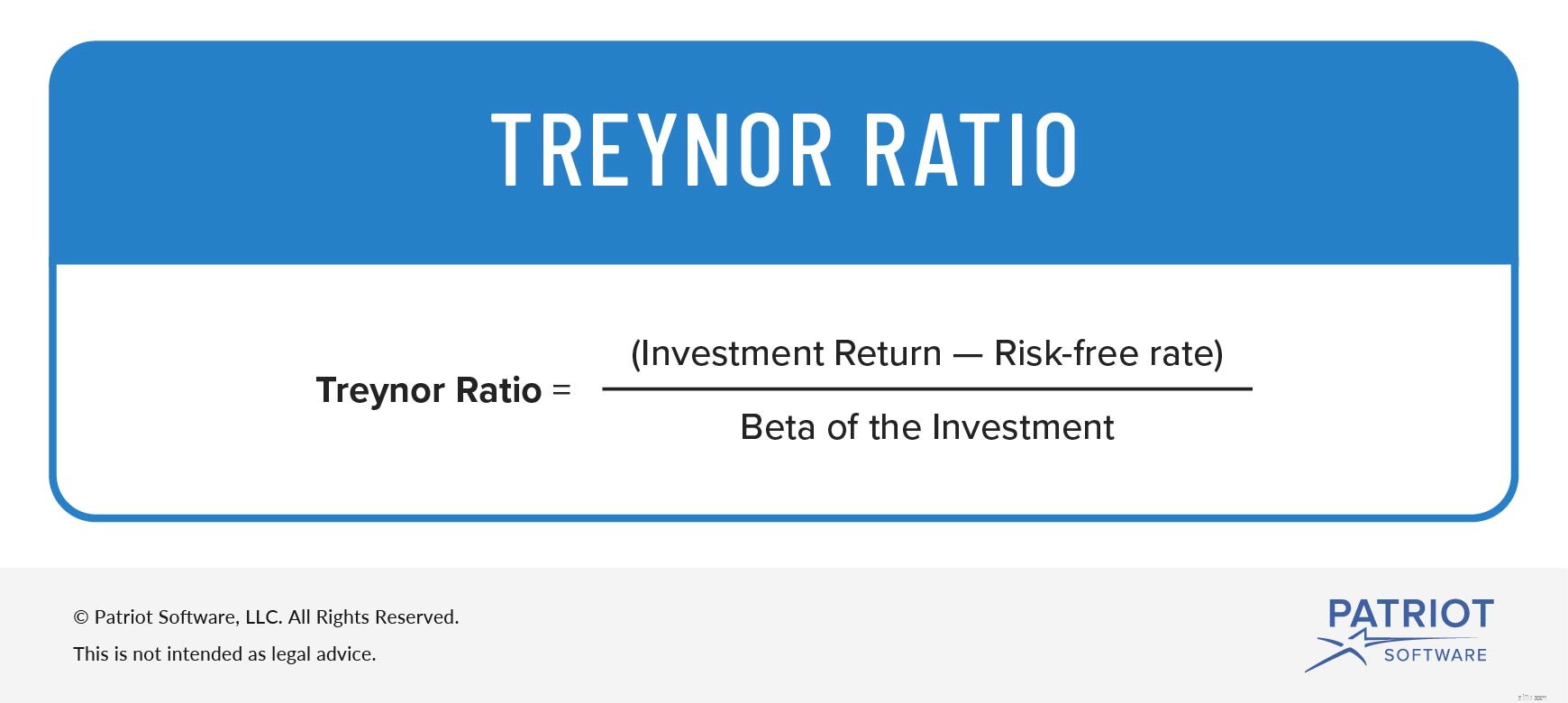

Коэффициент Трейнора, или отношение вознаграждения к волатильности, помогает определить доходность каждой единицы риска для инвестиций.

Коэффициент Трейнора очень похож на коэффициент Шарпа. Однако вместо стандартного отклонения, как в коэффициенте Шарпа, в коэффициенте Трейнора используется бета.

В формуле бета измеряет изменение доходности инвестиций в ответ на изменения на рынке в целом.

Чтобы рассчитать коэффициент Трейнора, используйте следующую формулу:

Коэффициент Трейнора =доходность инвестиций – безрисковая ставка / коэффициент бета инвестиций

Давайте рассмотрим пример коэффициента Трейнора. Для простоты мы будем использовать те же данные, что и в примере с коэффициентом Шарпа.

Напоминаем, что инвестиция А возвращает 20%, а инвестиция Б — 15%. Обе инвестиции имеют безрисковую ставку 3%. Бета для инвестиций A и B составляет 0,50. Подставьте эту информацию в формулу коэффициента Трейнора, чтобы получить итоги.

Инвестиция A:(20% – 3%) / 0,50 =0,34

Инвестиция B:(15 % – 3%) / 0,50 =0,24

Инвестиция A равна 0,34, а инвестиция B — 0,24. Как видите, у инвестиции А более высокий коэффициент Трейнора, чем у инвестиции Б. Поскольку у инвестиции А более высокий коэффициент Трейнора, она приносит больший доход на единицу риска, чем инвестиция Б.

Нужен способ упростить процесс бухгалтерского учета и легко отслеживать транзакции вашей компании? Программное обеспечение Patriot для онлайн-бухгалтерии позволяет импортировать банковские транзакции, создавать счета и многое другое. Чего ты ждешь? Начните самостоятельную демонстрацию сегодня!

Нравится то, что вы читаете? Подключаемся, друг! Поставьте нам лайк на Facebook и давайте поговорим.