Если компания хочет получить хорошую отдачу от инвестиций, ей необходимо эффективно управлять. Каждый аспект его винтика управления должен быть хорошо смазан и должен работать эффективно. Если у него есть запасы, необходимо будет поддерживать оптимальные запасы при сохранении оптимальных объемов продаж. Инвентаризация будет важным аспектом в его бизнес-модуле, который будет относиться к сырью, готовой продукции, товарам в магазинах и т. Д. Это была бы очень идеальная ситуация, но сколько компаний работают так эффективно. Чтобы помочь вам понять важность такого эффективного управления, мы рассмотрим один очень важный аспект: инвентарь оборот соотношение .

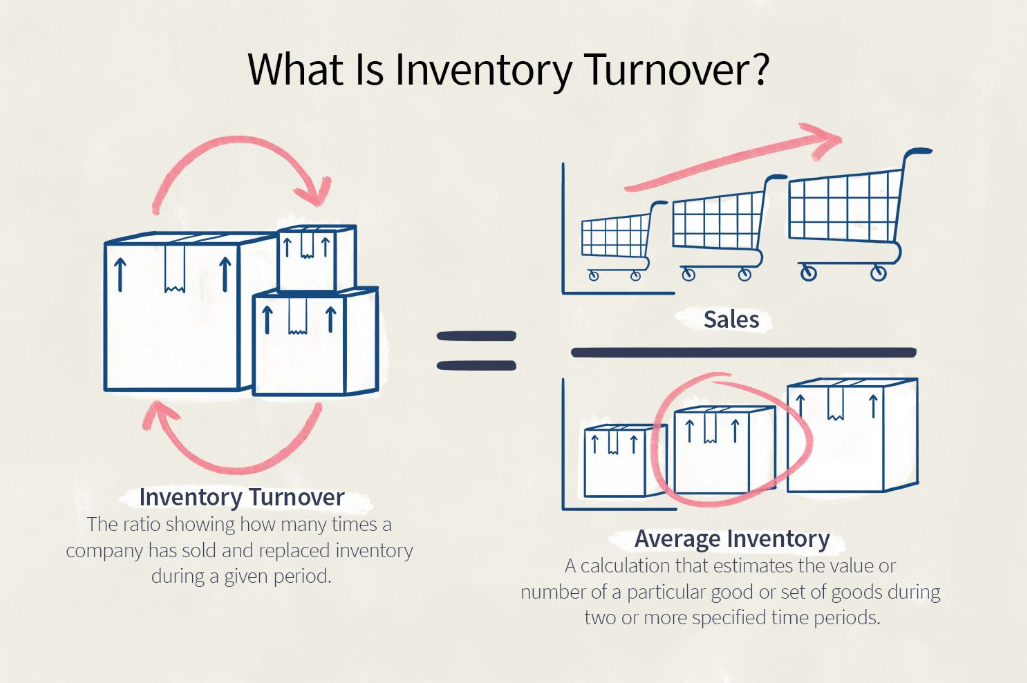

инвентарь оборот соотношение Проще говоря, это объем запасов, находящихся в распоряжении компании, и частота их пополнения. Если продажи хорошие, запасы будут перемещаться быстрее, но если продажи низкие, запасы могут вырасти. Эти два параметра должны быть хорошо синхронизированы, чтобы обеспечить оптимальные уровни для обоих. Одно не должно быть больше другого.

Слово, которое следует запомнить, будет «оптимальным», но не «максимальным или минимальным». Только тогда, когда продажи и запасы находятся на оптимальном уровне, рентабельность компании будет оптимальной. Если бы компания могла попытаться найти идеальный баланс между ними, коэффициент оборачиваемости запасов был бы на эффективном уровне.

Это очень простая формула, если ее понять любая компания. Необязательно держать большие запасы для достижения высоких продаж. Это заблуждение многих бизнес-менеджеров. Ваш инвентарь должен соответствовать вашей доле на рынке, и когда вы увеличиваете последнюю, первая также должна быть пропорционально увеличена.

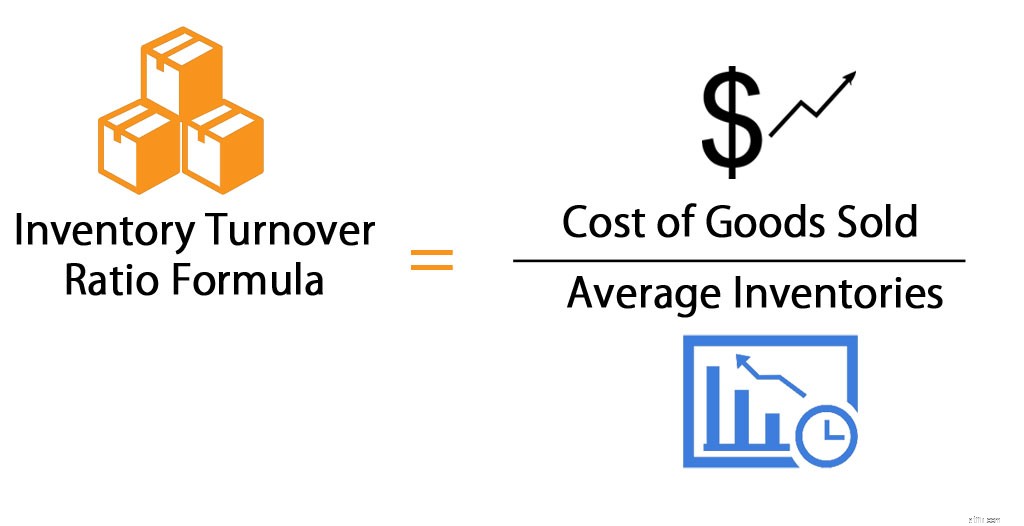

Оборачиваемость запасов =объем продаж / средний запас

Средними запасами в таком сценарии будут запасы в начале и в конце продаж. Следует понимать, что оба являются непрерывными процессами; следовательно, оба этих важных аспекта должны быть на оптимальном уровне. Если бы компания могла поддерживать эффективный коэффициент оборачиваемости запасов, она бы получала прибыль круглый год.

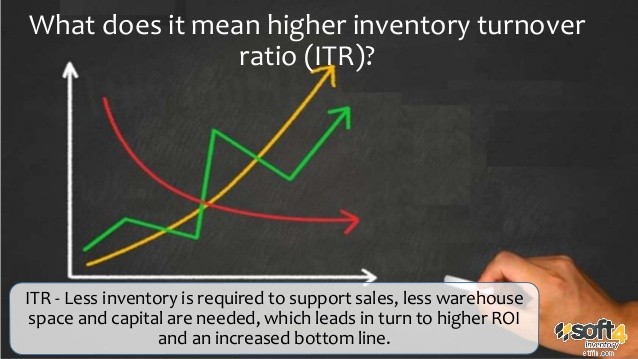

Чтобы интерпретировать коэффициент оборачиваемости запасов компании, ей нужно будет посмотреть на ее долю рынка и на то, справедливо ли она делает, чтобы убедиться, что она ей нравится. Если ваш коэффициент оборачиваемости запасов неэффективен, компания может неохотно терять возможности продаж. Этот вакуум либо захватят конкуренты, либо, если они тоже будут неэффективны, он может быть потерян для обоих.

Может возникнуть спрос, что опять-таки может быть убытком для компании, хотя у нее могут быть большие запасы, но при плохих продажах.

Чтобы поддерживать высокий уровень эффективности, компаниям необходимо проявлять инициативу при расчетах коэффициента оборачиваемости запасов. Для этого было бы разумно проводить этот расчет часто и через регулярные промежутки времени. Он бы показал реальную ситуацию в компании с точки зрения оборачиваемости запасов.

Разделив сумму начального и конечного инвентаря на два, мы получим средний запас. Тогда разделение продаж на средний запас обеспечит коэффициент оборачиваемости запасов и покажет, находится ли компания на эффективной основе или наоборот. Для определения прибыльности компании коэффициент оборачиваемости запасов должен быть оптимальным. Совершенно необходимо, чтобы коэффициент оборачиваемости запасов был постоянной операцией, и за ней всегда очень внимательно следили. Если бы компания могла поддерживать высокую эффективность в области инвентаризации, она наверняка ответила бы взаимностью с хорошей окупаемостью инвестиций.

Если бы компания могла иметь высокий коэффициент оборачиваемости запасов, это означало бы, что продажи увеличиваются. Запасы, которые поступают и дольше остаются на складе без движения, будут демонстрировать низкий коэффициент оборачиваемости запасов. В идеале товары никогда не поступают в компанию, а идут прямо к потребителю. Следовательно, лучше всего было бы убедиться, что поступающий инвентарь вывозится как можно быстрее.

Это не значит, что только движение запасов выгодно. Это важный фактор для получения разумной прибыли от коэффициента оборачиваемости запасов. Перемещение запасов должно приносить прибыль, и это важно для того, чтобы компания оставалась на плаву. В противном случае он мог бы иметь хороший коэффициент оборачиваемости запасов, но терять деньги, продавая свои товары в убыток.

Перед тем, как ваша компания сделает заказ на увеличение запасов, важно хорошо знать свой бизнес. Коэффициент оборачиваемости запасов должен быть высоким. Товар, поступающий в компанию, уезжает из нее быстрее. Для этого продажи были бы обнадеживающими, а запасы были бы минимальными.

Тщательный мониторинг - очень важный аспект любого бизнеса. Важен не только конечный товар, ожидающий продажи. Сырье и любой другой тип инвентаря необходимо добавить в уравнение. Все, что имеет ценность и место для хранения, должно быть покрыто коэффициентом оборачиваемости запасов.

В этой операции нет шансов расслабиться. Оптимальная прибыльность компании достигается только тогда, когда они работают рука об руку. Часто анализируйте коэффициент оборачиваемости запасов, и это всегда будет иметь значение слишком эффективно.