(Эта страница может содержать партнерские ссылки, и мы можем получать комиссионные от соответствующих покупок без каких-либо дополнительных затрат с вашей стороны. Дополнительную информацию см. в разделе «Раскрытие информации».)

Спонсором этого сообщения является Haven Life.

Велика вероятность, что у вас есть семья или друзья, которые дожили до 90 лет. Или, может быть, даже некоторым людям исполнилось 100 лет или больше!

Администрация социального обеспечения сообщает, что сегодня примерно каждый третий 65-летний человек доживет как минимум до 90 лет.

По оценкам, в 2020 году в США проживает 92 000 долгожителей1 (в возрасте 100 лет и старше). А к 2060 году число людей в возрасте 100 лет и старше может превысить полмиллиона.

Отчасти благодаря достижениям в области медицинского лечения и положительным изменениям в их образе жизни, все большее число бэби-бумеров будут выходить на пенсию, по крайней мере, столько же лет, сколько они проработали.

Но это не значит, что все они проводят свои «золотые годы», путешествуя, играя в гольф или отдыхая на пляже.

Новости не всегда хорошие, если вы или стареющий родитель принадлежите к этому поколению.

Хотя ожидаемая продолжительность жизни увеличилась, нет недостатка в заголовках, заявляющих, что люди не накопили достаточно денег, чтобы покрыть расходы на двадцать или тридцать (даже сорок или больше!) лет после выхода на пенсию.

Если совместить увеличение продолжительности жизни с сокращением пенсионных накоплений2, исчезновением корпоративных пенсий3, возможным сокращением пособий по социальному обеспечению4 и ростом расходов на здравоохранение5, вы осознаете финансовые проблемы многих стареющих американцев.

Вот почему так важно думать о долгосрочной перспективе.

Вам необходимо создать пенсионную «зарплату» с гарантированными источниками дохода, чтобы покрыть расходы на всю оставшуюся жизнь.

AgeUp – это первый в своем роде продукт, призванный помочь закрыть финансовые проблемы многим людям, которым предстоит провести десятилетия на пенсии.

Продолжайте читать, чтобы узнать больше об AgeUp и о том, почему покупка этого продукта для улучшения денежного потока может быть разумным шагом для вашего финансового будущего или вашего близкого человека.

AgeUp — это инновационная аннуитетная рента на долголетие (или отсроченный доход), выпущенная MassMutual и продаваемая агентством страхования жизни Haven. Аннуитет – это договор страхования, который генерирует регулярные выплаты дохода. Некоторые описывают аннуитеты как приобретаемые пенсии.

Компания AgeUp была запущена в конце 2019 года, стремясь помочь взрослым детям приобрести доступный финансовый продукт для поддержки родителей или близких, доживших до 90 лет.

Новая версия AgeUp для самостоятельной покупки, выпущенная в 2020 году, призвана помочь людям в возрасте от 50 до 75 лет составить финансовый план для собственного будущего.

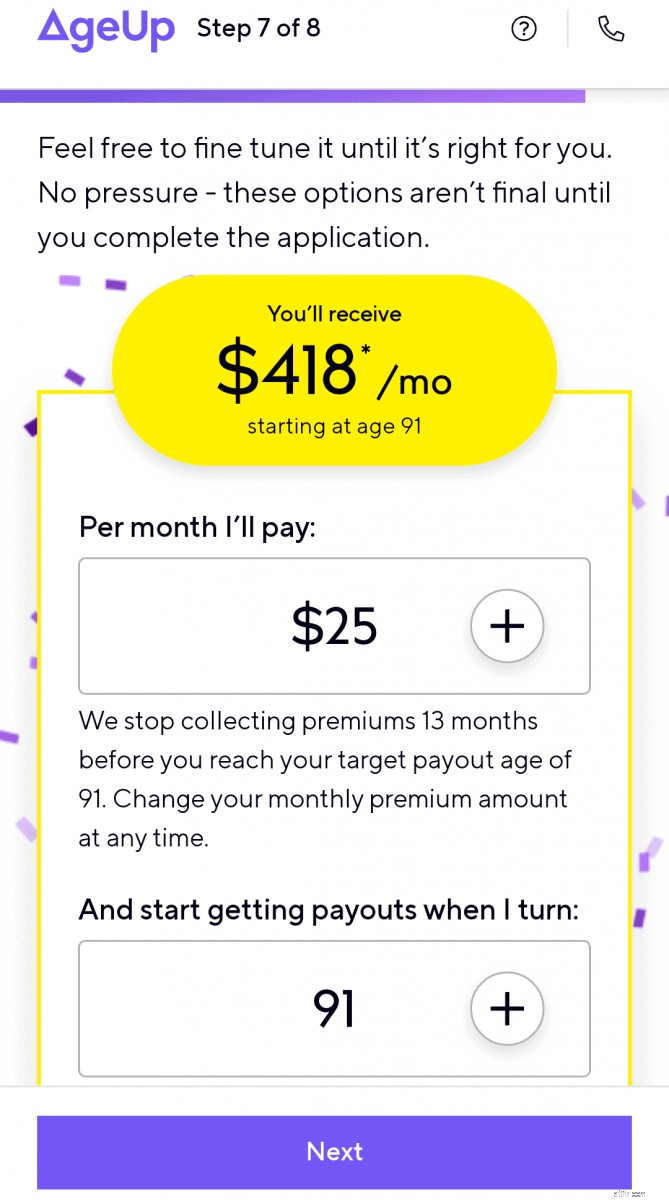

Ежемесячные платежи в AgeUp начинаются всего с 25 долларов США и позволяют приобрести определенную сумму ежемесячного пожизненного дохода, начиная с того момента, когда получатель достигает выбранного возраста выплаты (91–100 лет).

В отличие от AgeUp, большинство аннуитетов долголетия (иногда называемых страхованием долголетия) можно отложить только до 85 лет, и для их приобретения требуется крупная единовременная сумма.

AgeUp также не требует медицинского осмотра или медицинской информации. А льготы не имеют ограничений, поэтому получатели имеют полный контроль над тем, как они используют эти деньги.

Если вы обеспокоены тем, что будете платить в течение большего количества лет, чем вы (или ваш близкий человек) могли бы получить, обязательно попробуйте калькуляторы AgeUp, чтобы понять размер ежемесячной выплаты пособия на основе ваших взносов и выбранных вариантов.

Чтобы снизить финансовый риск, вы можете выбрать возврат всех премий бенефициару, если получатель не достигнет возраста выплаты. Хотя это и уменьшает сумму ежемесячного пособия, выплачиваемого получателю, но гарантирует возврат уплаченных страховых взносов.

Существует также гарантия возврата денежных средств, если получатель умрет после начала выплат. AgeUp определяет разницу между уплаченными премиями и полученными выплатами и выплачивает разницу покупателю или бенефициару.

AgeUp – это гибкий и доступный способ гарантировать себе часть дохода в последующие годы.

Чтобы увидеть примерные ежемесячные выплаты по аннуитету долголетия AgeUp, потребуется всего несколько минут.

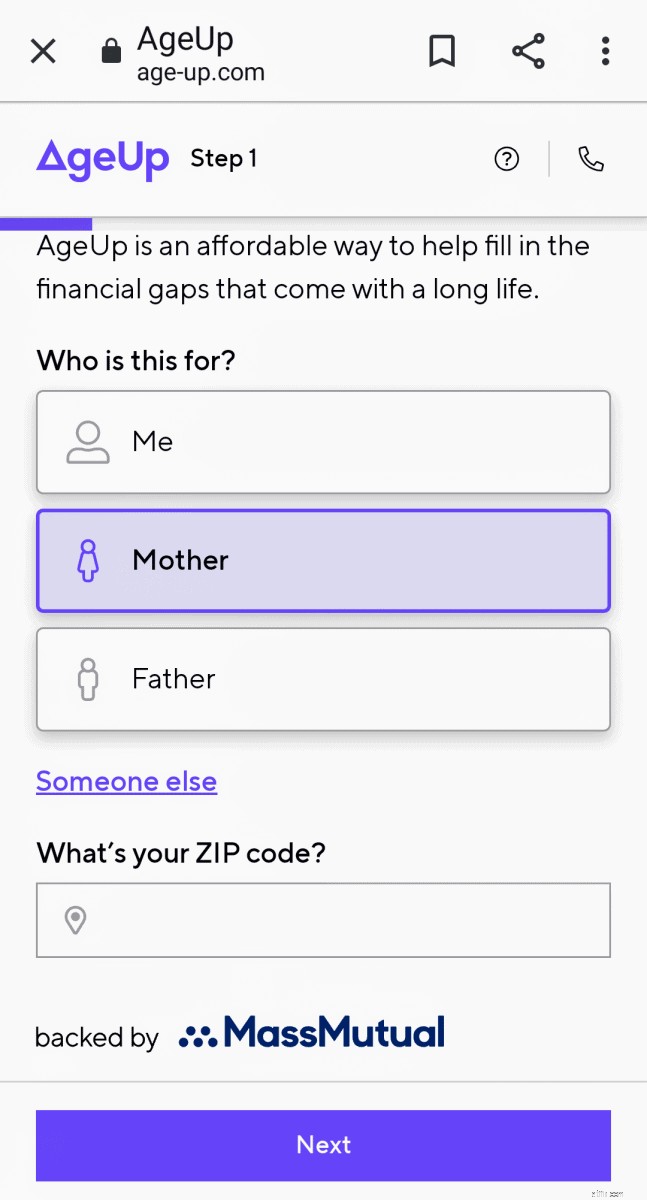

Чтобы иметь право на приобретение аннуитета, получатель (вы или ваш близкий человек) должен быть в возрасте от 50 до 75 лет и проживать в одном из 44 штатов, где доступен AgeUp.

На шаге 1 , вы выберите, для кого вы получаете оценку:себя или близкого человека, и введите свой почтовый индекс, чтобы подтвердить право на участие.

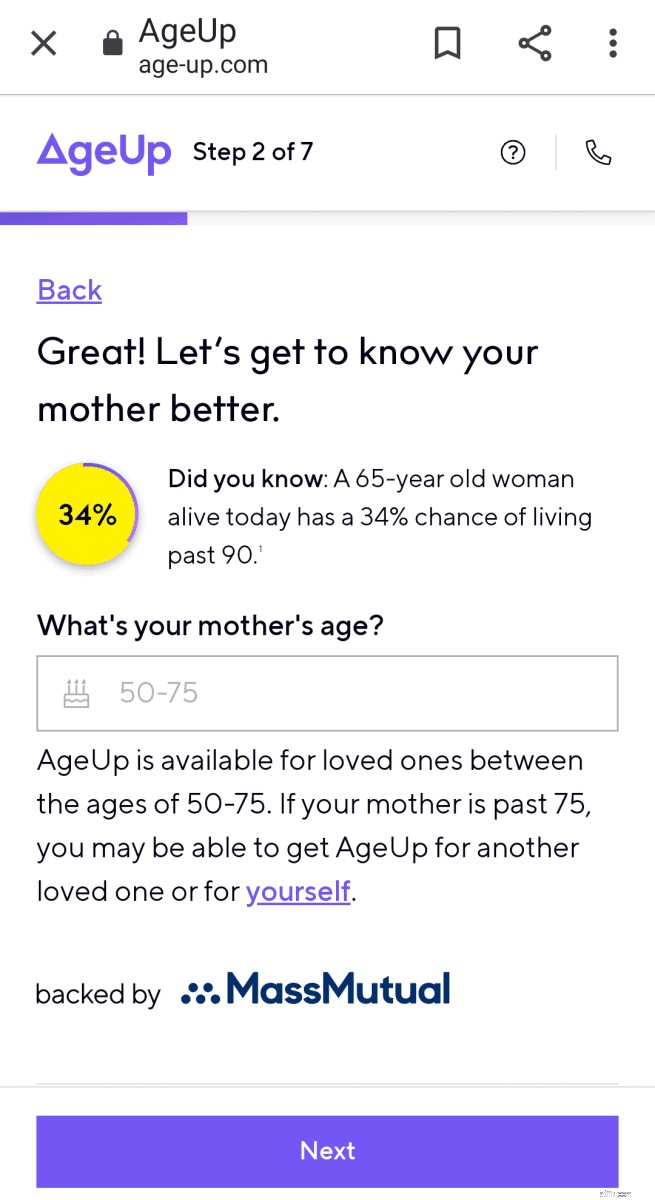

На Шаге 2 , вы далее выберите, для кого предназначена оценка, и введите возраст человека.

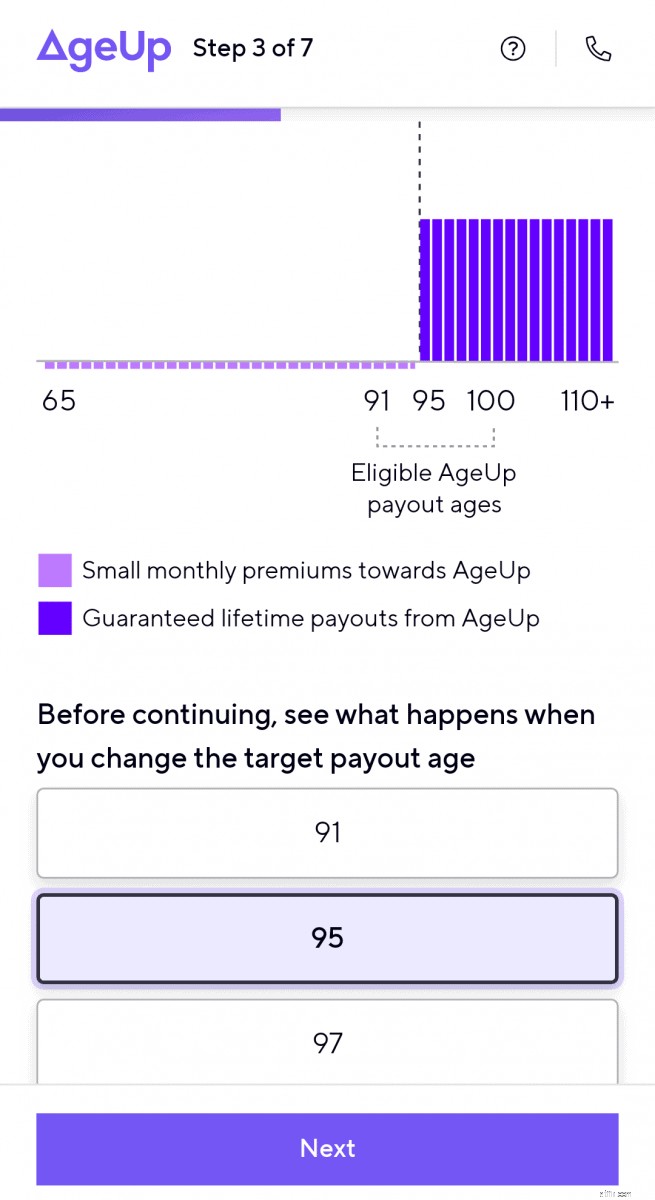

Шаг 3 показывает, как изменяются ежемесячные выплаты при изменении целевого возраста выплат.

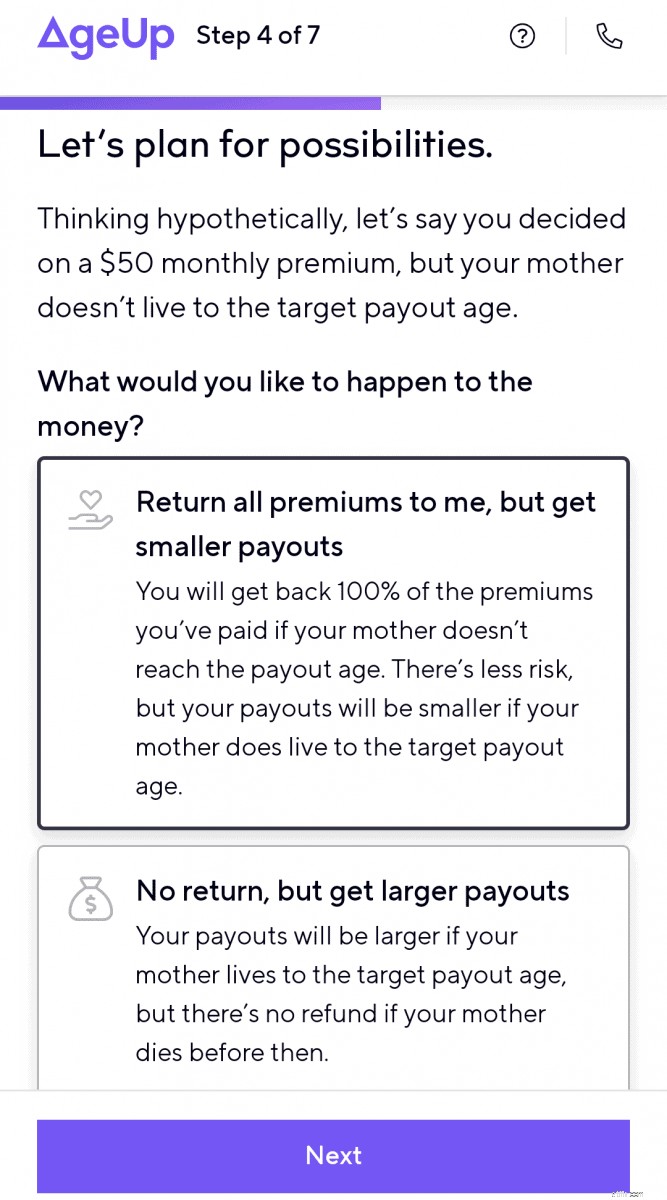

На Шаге 4 вы предусмотрите возможность того, что получатель аннуитета не доживет до целевого возраста. .

Вы также можете оценить возврат всех уплаченных страховых взносов плательщику (меньшие ежемесячные выплаты) или посмотреть, насколько большими будут ежемесячные платежи, если страховые взносы не будут возвращены.

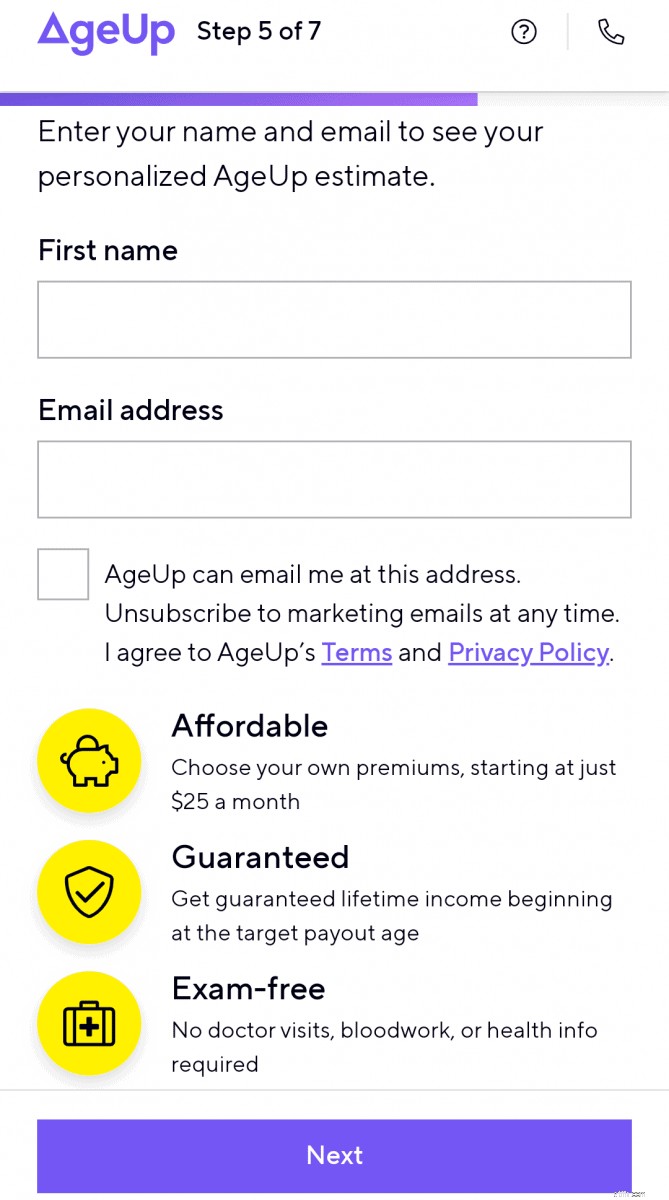

Вы введете свое имя и адрес электронной почты на шаге 5. .

После этого вы получите свой первый сметный расчет. Отсюда вы можете настроить ежемесячные платежи и сроки выплат, чтобы визуализировать их влияние на ежемесячное пособие получателя.

Как правило, вы получите более высокий ежемесячный доход:

Веб-сайт AgeUp является всеобъемлющим и предоставляет клиентам простые инструкции и информацию об этом новом финансовом продукте. Здесь также показано сравнение AgeUp с традиционными аннуитетами долголетия.

На веб-сайте есть отдельные страницы, объясняющие, как работает AgeUp, если вы покупаете аннуитет для себя или если вы заинтересованы в его покупке для стареющего члена семьи.

Если у вас есть вопросы и вы хотите узнать больше об AgeUp, вы можете получить доступ к их странице часто задаваемых вопросов, начать онлайн-чат, написать по электронной почте или запланировать телефонный звонок с членом команды AgeUp.

У них также есть подробный снимок продукта AgeUp, который можно скачать в формате PDF.

Вот некоторые преимущества добавления аннуитета AgeUp к вашему финансовому плану:

Некоторые из недостатков аннуитета AgeUp включают в себя:

Есть несколько других вариантов, которые помогут вам сэкономить деньги на последующие годы вам или вашему стареющему родственнику.

Вы можете положить деньги на высокодоходный сберегательный счет или счет денежного рынка. . Это вариант с низким уровнем риска, который обеспечивает вам гибкость. Но оно не обеспечивает получателю гарантированного пожизненного дохода.

Депозитные сертификаты (компакт-диски) являются еще одним консервативным средством сбережений, но обладают небольшой гибкостью. Хотя вам гарантирована основная сумма депозита, варианта пожизненного дохода не существует.

Акции и взаимные фонды предоставьте вам лучший шанс приумножить свои деньги, но они также сопряжены с большим финансовым риском, если вам нужны деньги во время спада на рынке. Инвестиции в фондовый рынок также не обеспечивают инвестору гарантированного пожизненного дохода.

Женщины сталкиваются с уникальными проблемами, когда дело доходит до планирования пенсионных доходов. Более высокая продолжительность жизни означает, что женщинам необходимо планировать, как профинансировать пенсионные расходы на большее количество лет.

Все это является причиной того, что женщины подвергаются более высокому риску остаться без денег после выхода на пенсию.

Женщинам необходимо взять под контроль свои финансы, определить потоки доходов и планировать пенсионную «зарплату», чтобы покрыть расходы на всю жизнь.

Калькуляторы долголетия:

Вам нужно многое учитывать при долгосрочном планировании и принятии финансовых решений о выходе на пенсию.

Аннуитеты не имеют смысла для всех.

Вероятно, он вам не понадобится, если ваши фиксированные пенсионные расходы или долгосрочный уход покрываются из других защищенных или гарантированных фондов. Или если остатки на вашем пенсионном счете достаточно велики, чтобы можно было безопасно снимать деньги, чтобы увеличить денежный поток и восполнить пробелы в оплате основных расходов.

Тем не менее, если вы беспокоитесь, что у вас или вашего близкого человека могут закончиться деньги, если вы проживете больше 90 лет, отсроченный аннуитет AgeUp может быть хорошим вариантом для добавления в ваш финансовый план, чтобы гарантировать поток дохода.

Выплата небольшого ежемесячного взноса в течение длительного периода может быть разумным финансовым шагом для улучшения денежного потока для людей с хорошим здоровьем и ограниченными пенсионными ресурсами.

Начните оценку здесь.

Эми и Вики являются соавторами книги «Планирование недвижимости 101», «От уклонения от завещания и оценки активов к установлению директив и пониманию налогов», «Ваш основной учебник к планированию недвижимости» от Adams Media.

Раскрытие информации о спонсорстве

AgeUp выпущен и поддерживается Массмутуал и продан Агентство страхования жизни Haven , инновационный центр, принадлежащий MassMutual. MassMutual работает с 1851 года и имеет рейтинг финансовой устойчивости A++ от A.M. Лучшее10. Для получения дополнительной информации посетите наш веб-сайт или посетите наш часто задаваемые вопросы .

AgeUp — это аннуитет отложенного дохода (ICC19DTCDIA), выпущенный Массачусетской компанией взаимного страхования жизни (MassMutual), Спрингфилд, Массачусетс, 01111 и предлагаемый исключительно через Haven Life Insurance Agency, LLC. Номера и функции контрактов и форм-райдеров могут различаться в зависимости от штата и могут быть доступны не во всех штатах. Номер лицензии нашего агентства в Арканзасе:100139527.

Женщины, у которых есть деньги

Эми Блэклок и Вики Кук стали соучредителями организации Women Who Money в марте 2018 года, чтобы предоставлять полезную информацию о личных финансах, карьере и предпринимательстве, чтобы вы могли уверенно управлять своими деньгами, увеличивать свой собственный капитал, улучшать общее финансовое состояние и в конечном итоге достичь финансовой независимости.

Что такое производительность акций?

Колл Кэти Вуд в биткойнах на $ 560 000 теперь дает 988% выгоду - вот как воспользоваться слайдом криптовалют

Погасить долг или накопить наличные деньги в это время неопределенности?

Есть ли потенциал роста рынка и гарантированный доход? Да

3 отличные кредитные карты с низкой ставкой