Мы хотим, чтобы вы услышали, как мы говорим:никогда слишком поздно, чтобы начать копить на пенсию. Неважно, сколько вам лет и сколько (или как мало) вы накопили до сих пор, всегда есть что-то ты можешь сделать. Вы не можете изменить прошлое, но вы можете изменить свое будущее. Толстая еще не пела!

Только 37% работающих взрослых считают, что их пенсионные сбережения находятся на правильном пути. Еще более тревожным является то, что почти каждый пятый американец в возрасте от 45 до 59 лет (17 %) приближается к пенсионному возрасту, и вообще ничего не откладывает на пенсию. 1

Пора просыпаться, люди! Но пусть этот будильник вас не тревожит. Мы собираемся рассмотреть несколько способов, которыми вы можете вместе наверстать упущенное на свои пенсионные сбережения.

Во-первых, быстрое предупреждение — скоро будет много цифр, но в хорошем смысле! Готовый? Давайте сделаем это!

Хорошо, вот что мы имеем в виду, когда говорим, что еще не поздно. Допустим, вам 40 лет, у вас зарплата 55 000 долларов, и вы ничего не откладываете на пенсию. Мы рекомендуем вам откладывать 15% вашего валового дохода на пенсию, а это означает, что вы должны ежемесячно инвестировать 688 долларов в свои 401 (k) и IRA. Если бы вы делали это в течение 25 лет, вы могли бы в конечном итоге преодолеть отметку в 1 миллион долларов в возрасте 65 лет. Правильно — вы были бы миллионером!

А если тебе 45? Или что, если вам уже за 50? Вот где вы можете воспользоваться своим возрастом, потому что с ним обычно приходит более высокая зарплата. Люди в возрасте 45–54 лет достигают пика заработка, и средний доход семьи составляет немногим более 84 000 долларов США в год 2 . Если вы инвестируете 15% от этой суммы, вы будете откладывать на пенсию 12 600 долларов в год!

Если вы сосредоточитесь на своей пенсионной мечте и продолжите инвестировать эту сумму каждый месяц в течение 20 лет, у вас может быть более 908 000 долларов на пенсию! Это сила времени и сложных процентов в действии. Воспользуйтесь нашим калькулятором сложных процентов, который сделает расчеты за вас.

Если вы хотите откладывать больше денег на пенсию, вам, вероятно, не нужно далеко ходить. Поставьте перед собой цель, выбрав конкретную сумму в долларах, которую вы хотите сэкономить. Может быть, сядьте со своим супругом или ответственным партнером и поищите 250 долларов США. вы можете сократить свой бюджет.

Вот несколько быстрых способов потенциально сэкономить сотни долларов:

Список можно продолжать и продолжать. Мы не будем лгать:сокращение некоторых расходов из вашего бюджета может быть болезненным. Возможно, вам придется отказаться от ежегодного летнего отпуска на пляж или сказать «Нет!» когда твои друзья хотят пойти поесть в этот модный ресторан. Но помните, вы идете на краткосрочные жертвы, которые помогут вам уйти на пенсию на ваших условиях — и за это стоит бороться. Ты можешь это сделать!

Ваш доход — ваш инструмент номер один для создания богатства. Мы знаем, что вы не хотите, чтобы мы это говорили, но поработайте над этим. Будь то доставка пиццы по ночам и выходным или обучение детей математике или английскому языку, есть сотни вещей, которые вы можете сделать, чтобы заработать немного больше денег на стороне. Кто знает? Возможно, вам действительно будет весело!

Есть дополнительная комната? Сдайте в аренду! Если ваши дети ушли в колледж и летали в курятнике, возможно, вы можете рассмотреть возможность сдачи этой комнаты в аренду для получения дополнительного дохода. Вы также можете использовать эти арендные деньги, чтобы быстрее погасить ипотечный кредит.

Приготовьтесь — мы собираемся задать математический вопрос. Что могут сделать дополнительные 500 долларов в месяц для ваших сбережений? Ответ:много!

Допустим, Дэну 50 лет, и он накопил 100 000 долларов на пенсию. Это лучше, чем ничего, но у Дэна еще много работы! Сейчас он ежемесячно откладывает 300 долларов на свои пенсионные накопления. Таким образом, к тому времени, когда ему исполнится 65 лет, у него будет около 653 000 долларов США, отложенных на пенсию.

Но если Дэн возьмет на себя подработку или сдаст в аренду свою свободную спальню и начнет добавлять дополнительные 500 долларов к своим 401(k) и IRA каждый месяц, доведя свои ежемесячные отчисления до 800 долларов, то к 65 годам он мог бы накопить 880 000 долларов. прибавка к его заначке на четверть миллиона долларов!

Вероятно, у вас есть секретное оружие, которое поможет вам наверстать упущенное в пенсионных сбережениях, и вы можете даже не подозревать об этом. На самом деле, вы, вероятно, сидите в нем прямо сейчас. Это твой дом!

В 2018 году Ramsey Solutions провела крупнейшее в истории исследование миллионеров. Знаете, что мы нашли? Среднестатистическому миллионеру требуется 10,2 года, чтобы расплатиться с домом. На это есть причина. Владение своим домом означает, что вы можете выйти на пенсию с огромным активом, который отделен от ваших пенсионных сбережений. Что еще более важно, избавление от ипотечного кредита позволяет увеличить ваши инвестиции.

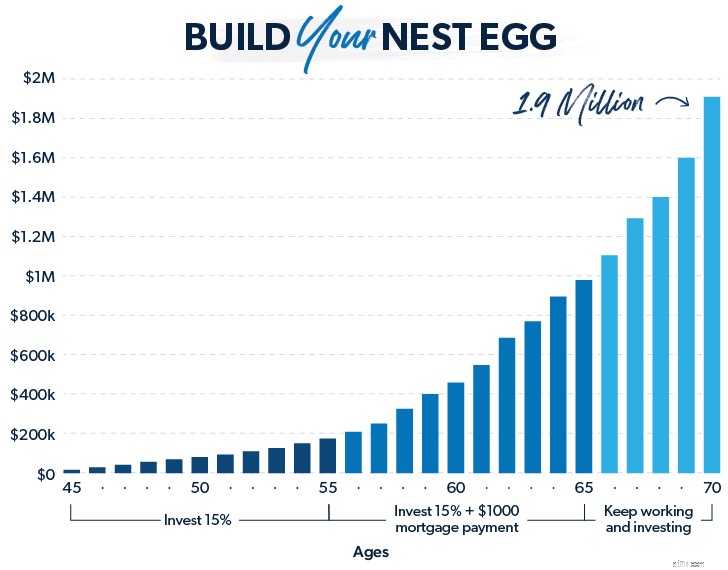

Итак, одна вещь, которую вы можете сделать, чтобы наверстать упущенное на пенсии, — это погасить ипотеку как можно быстрее, пока вы инвестируете 15% на пенсию. Допустим, вам 45 лет, вы зарабатываете 73 500 долларов в год и ежемесячно платите по ипотеке 1000 долларов. В течение следующих 10 лет вы инвестируете 15 % своего дохода на пенсию и обязуетесь платить дополнительные 500 долларов США в месяц по ипотеке.

За это время вы могли бы погасить ипотечный кредит в размере 145 000 долларов США, а также увеличить свои пенсионные сбережения примерно до 200 000 долларов США.

Сейчас вам 55. Дом свободен и чист, но выход на пенсию не за горами. Пришло время нажать на педаль газа. Вы увеличиваете сумму, которую откладываете каждый месяц, на 1000 долларов США. — ваша старая сумма платежа по ипотеке.

В течение следующих 10 лет вы можете накопить более 1 миллиона долларов!

Через 20 лет ваше пенсионное видение становится реальностью, а не несбыточной мечтой. У вас есть оплаченный дом и более чем приличная заначка, ожидающая вас. И это произошло благодаря тому, что вы сосредоточились на своей долгосрочной цели и усердно работали над ее достижением.

Наличие оплаченного дома также дает вам второй вариант. Вы можете продать свой дом и потратить часть вырученных средств на покупку нового дома меньшего размера за наличные, а оставшуюся часть потратить на пенсию.

О-о. Теперь мы практически слышим ворчание из Интернета. Теперь выслушайте нас:если вам кажется, что вы на самом деле позади, что, если бы вы продолжали копить и работать до 70 лет? Это дает сложные проценты еще пять лет, чтобы сделать свое дело, и эти пять лет могут иметь огромное значение.

Работать дольше подходит не всем, но если вы в добром здравии и вам нравится ваша работа, оставайтесь дольше — это отличный выбор не только для вашего психического здоровья, но и для вашего финансового здоровья.

Если вы инвестируете 800 долларов в месяц в возрасте от 45 до 65 лет, вы можете получить около 700 000 долларов в сбережениях. Это неплохо! Но если вы сосредоточитесь и продолжите работать и инвестировать еще пять лет, ваши пенсионные сбережения потенциально вырастут до 1,2 миллиона долларов. Сложные проценты творят чудеса!

Если вы опоздали с пенсионными инвестициями, у вас еще есть время вернуться в игру. Но пришло время стать интенсивнее и начать вырабатывать привычки, которые помогут вам добраться туда, куда вам нужно.

Вот почему вам нужно работать с профессиональным инвестором, которому вы можете доверять. Наша программа SmartVestor может связать вас с профессиональным инвестором, который поможет вам понять ваши варианты и разработать план достижения ваших пенсионных целей. Пора перестать оправдываться и начать двигаться вперед!

Найдите SmartVestor Pro в своем районе сегодня!