Каждый день мы общаемся с людьми, которые хотят накопить богатство на будущее. И один из лучших советов, который мы можем дать, таков:ваше рабочее место 401(k) – это основа надежного пенсионного плана.

Это самый захватывающий совет по инвестированию? Не совсем. Но знаете ли вы, что это захватывающе? Стать миллионером! По данным Национального исследования миллионеров , 8 из 10 миллионеров сказали, что их 401 (k) был их основным инструментом создания богатства. На то есть причина!

Вот почему традиционная форма 401(k) — отличный способ начать пенсионные накопления:

Но подождите:у 401(k) действительно есть некоторые недостатки. Во-первых, у вас есть ограниченное количество взаимных фондов на выбор, что может помешать вам инвестировать в высокоэффективные фонды.

Во-вторых, ваш отложенный налог на рост по статье 401(k) — палка о двух концах. Хотя это работает в ваших интересах, пока вы экономите сегодня , это означает, что вы должны будете заплатить налоги с денег, которые вы снимаете со своей 401(k) при выходе на пенсию завтра. — если только ваш работодатель не предлагает форму Roth 401(k), о которой мы поговорим через минуту.

Вот почему вам обычно нужно больше, чем просто традиционная форма 401 (k), если вы хотите обеспечить себе пенсию. Итак, где еще вы можете использовать свои с трудом заработанные инвестиции? Мы рады, что вы спросили! Пришло время встретиться с Roth IRA.

Почти три четверти (74 %) миллионеров, с которыми мы разговаривали, также заявили, что они инвестировали вовне. пенсионного плана на рабочем месте 2 . Это не или/или — это и то, и другое! А когда дело доходит до инвестирования помимо вашей 401(k), лучший инструмент, который вы можете использовать, — это Roth IRA.

Roth IRA — это масло для попкорна 401(k) — вместе они просто лучше сочетаются! Вот почему Roth IRA — идеальный выбор для вашей 401(k):

Эти мелочи могут показаться незначительными, но со временем они могут существенно повлиять на размер вашего заначка.

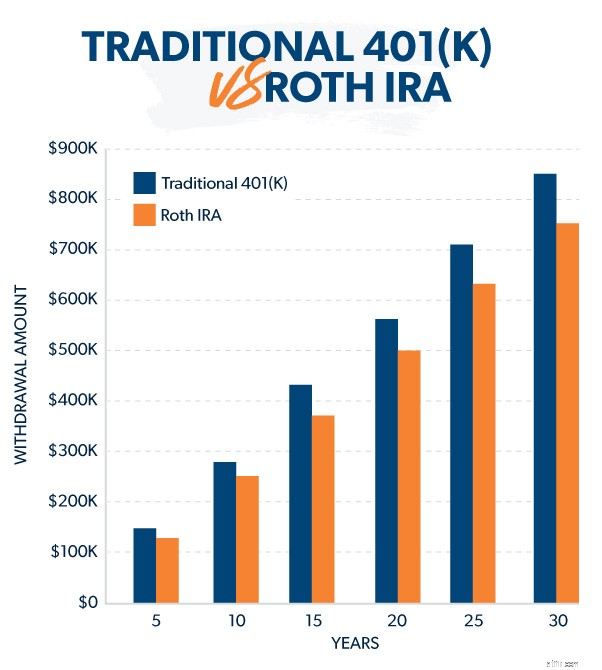

Когда вы выйдете на пенсию, деньги, которые вы сэкономили в своем Roth IRA, превысят ваши сбережения 401 (k) по одной важной причине — налоги!

Насколько сильно налоги могут сократить срок жизни вашего пенсионного счета? Допустим, у вас есть 401(k) и Roth IRA, и вы хотите снять по 25 000 долларов США с каждого счета, чтобы иметь годовой доход в размере 50 000 долларов США после выхода на пенсию.

Со стороны Roth IRA вы можете снимать 25 000 долларов со своего счета каждый год и не платить с этого никаких налогов. Там нет проблем! А так как большинство изъятий Roth IRA при выходе на пенсию не считаться налогооблагаемым доходом, это создает для вас меньше стресса после наступления налогового сезона.

Но ваши сбережения 401(k) — это совсем другая история. Эти изъятия будут считать налогооблагаемым доходом. И если ваш пенсионный доход соответствует 12-процентной налоговой ставке, это означает, что вам фактически придется ежегодно снимать около 28 200 долл. США из 401(k) для покрытия налогов и. по-прежнему получать необходимый доход.

Хотя дополнительные 3000 долларов могут показаться не такими уж большими, со временем эти цифры начинают складываться! В этом сценарии вы в конечном итоге сняли бы почти на 100 000 долларов больше из своего 401 (k), чем ваш IRA Roth, чтобы поддерживать этот доход в течение 30-летнего выхода на пенсию. Это много теста.

Дело в том, что налоги, которые вы будете платить со своих традиционных сбережений 401 (k) после выхода на пенсию, еще больше заставят ваши инвестиции работать лучше и приносить более высокую прибыль. Между тем, пенсионные накопления на счетах Roth полностью исключают налоги из уравнения.

Это довольно очевидный выбор:воспользоваться преимуществами пенсионных счетов Roth IRA — и Roth 401(k)s — в любое время. и где Вы можете!

Хотя в вашем плане 401(k) может быть не так много взаимных фондов, вы можете выбрать любую из тысяч существующих взаимных фондов для своего Roth IRA. Как узнать, какие фонды подходят для вашего портфеля? Обратитесь к профессионалу в области инвестиций, которому вы доверяете, и он поможет вам взвесить все за и против различных вариантов финансирования.

Имея на выбор тысячи фондов, вы можете выбрать хорошие взаимные фонды акций роста, чтобы создать то, что эксперты по инвестициям называют «хорошо диверсифицированным портфелем», чтобы увеличить ваши пенсионные сбережения.

Это может показаться скучным инвестиционным жаргоном, но помимо увеличения суммы, которую вы инвестируете на пенсию, распределение ваших инвестиций путем выбора сбалансированного набора взаимных фондов, вероятно, является лучшим, что вы можете сделать со своими пенсионными сбережениями.

Roth IRA дает вам свободу выбора сбалансированного сочетания взаимных фондов для выхода на пенсию. Вы должны поровну разделить свой портфель между этими четырьмя типами взаимных фондов:рост, агрессивный рост, рост и доход и международные.

Когда вы инвестируете в свое рабочее место 401(k) и Roth IRA, вы сочетаете в себе силу соответствия на своем рабочем месте 401 (k) с необлагаемым налогом снятием средств и гибкими вариантами финансирования Roth IRA. Это выигрышная комбинация!

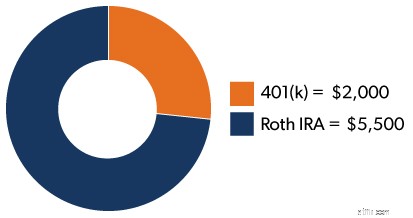

Инвестировать в два пенсионных счета несложно. Вам просто нужно сделать некоторые быстрые математические расчеты. Как только вы освободитесь от долгов и у вас будет резервный фонд с расходами на 3–6 месяцев, вы должны инвестировать 15% своего валового дохода на пенсию. Это означает, что если вы зарабатываете 50 000 долларов США в год, вам следует инвестировать 7 500 долларов США в пенсионные накопления.

Как вы делите это между вашим 401(k) и Roth IRA? Если ваш работодатель уплачивает взносы, например, до 4% от вашей зарплаты, то вы будете вносить 2000 долларов в год на свой 401(k). Оставшиеся 5500 долларов пойдут на ваш IRA Roth. Бум. Готово!

Когда дело доходит до вашего 401 (k) и Roth IRA, нет необходимости выбирать чью-то сторону! Инвестиции, которые вы выбираете для обоих аккаунтов, должны дополнять друг друга. Они должны работать вместе, чтобы помочь вам максимально использовать рост фондового рынка, ограничивая при этом ваши риски.

Не знаете, с чего начать? Программа SmartVestor может связать вас с опытными профессионалами в области инвестиций, которые помогут вам узнать, находитесь ли вы на пути к достижению своих пенсионных целей и что вы можете сделать, чтобы сделать свои перспективы еще ярче.

Найдите своего специалиста по инвестициям сегодня!