Ваш пенсионный план на рабочем месте — 401(k) для большинства из нас — является основой надежного пенсионного плана. Одно только совпадение с работодателем означает, что вы получаете мгновенный 100% возврат по крайней мере на часть денег, которые вы вложили в свой 401(k). Вот почему Дейв рекомендует начать пенсионные инвестиции с 401(k) инвестируя достаточно, чтобы получить полное соответствие работодателю.

Но это не все. Ваша форма 401(k) также имеет некоторые налоговые льготы:

Все это здорово, но большинству людей этого будет недостаточно. После того, как вы получите полное соответствие работодателю по форме 401(k), ваш следующий шаг — вложение средств в Roth IRA. который имеет несколько собственных положительных моментов.

Отсрочка уплаты налогов по 401(k) работает в вашу пользу, пока вы инвестируете, но когда вы выходите на пенсию, вам придется платить налоги с денег, которые вы снимаете. Тем не менее, вы будете финансировать свой Roth IRA за счет денег после уплаты налогов, и он также не облагается налогом. Это означает, что вам не придется платить налоги с денег, которые вы снимаете с пенсионного счета Roth IRA.

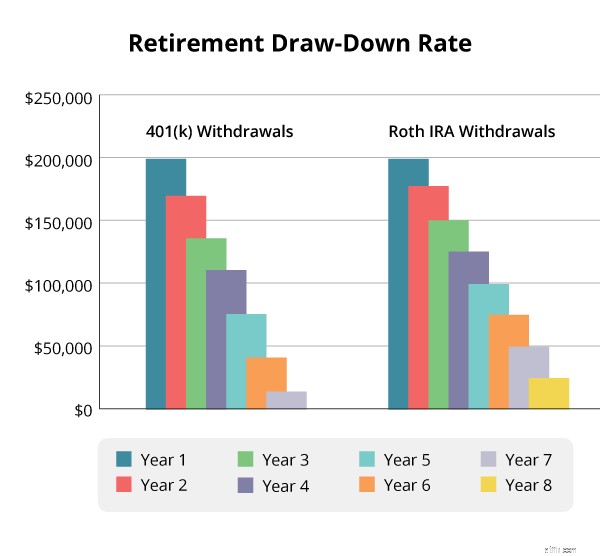

Вот пример того, как налоги могут ограничить срок жизни вашего пенсионного счета. Скажем, у вашей 401(k) и вашей IRA Roth есть балансы в размере 200 000$. Вы снимаете по 25 000 долларов с каждого, получая годовой доход в размере 50 000 долларов на пенсии. Мы предположим, что ваш доход соответствует 25-процентной налоговой ставке, и для простоты расчетов мы также не предполагаем дополнительного роста после выхода на пенсию.

На самом деле вам придется снять 31 250 долларов со своего 401 (k), чтобы покрыть свои налоги и при этом получить необходимый вам доход. К шестому году в вашем 401(k) останется только 12 500 долларов. С другой стороны, ваш Roth IRA продержится до восьмого года.

Все вы, супер-ботаники, вероятно, ломаете голову над тем, насколько упрощен этот расчет, но нам не нужно прибегать к сверхтехническим средствам, чтобы донести эту мысль:Налоги повлияют на то, как долго будет жить ваше гнездо. яйцо выдержит. Это делает необлагаемую налогом IRA Roth обязательным условием для надежной пенсии.

Хотя ваш план 401(k) предлагает ограниченный выбор взаимных фондов, вы можете выбрать любой из тысяч существующих взаимных фондов для своего Roth IRA. Это означает, что вы можете выбрать лучшие из лучших взаимных фондов акций роста, чтобы создать то, что эксперты по инвестициям называют «хорошо диверсифицированным портфелем», чтобы приумножить свои пенсионные сбережения.

Это может показаться не таким уж большим делом, но исследования в области инвестирования показали, что помимо увеличения суммы, которую вы инвестируете на пенсию, выбор сбалансированного сочетания средств оказывает наибольшее влияние на то, насколько вырастет ваш пенсионный счет — до 38% за один раз. исследование. Ваш Roth IRA дает вам свободу выбора той же сбалансированной комбинации, которую Дейв использует для выхода на пенсию:25 % роста, 25 % агрессивного роста, 25 % роста и дохода и 25 % международного роста.

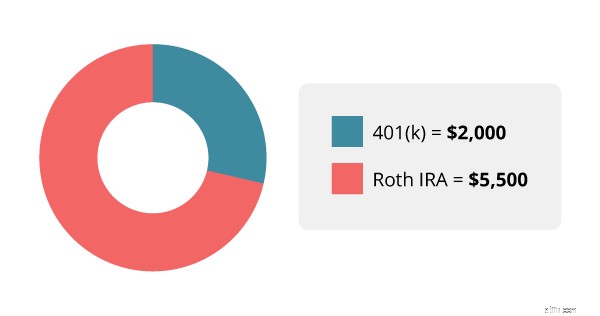

Инвестировать в два пенсионных счета несложно. Вам просто нужно сделать некоторые быстрые математические расчеты. Ваша первоначальная цель в Baby Step 4 — инвестировать 15% вашего дохода на пенсию. Это 7500 долларов при среднем годовом доходе в 50 000 долларов. Если ваш работодатель уплачивает взносы в размере до 4% от вашей заработной платы, вы внесете 2000 долларов США в свой 401(k). Оставшиеся 5 500 долларов США будут перечислены в ваш IRA Roth.

Некоторые варианты «что, если»:

Ваша следующая задача — заставить ваш Roth IRA и ваш 401(k) хорошо работать вместе. Инвестиции, которые вы выбираете для каждой учетной записи, должны дополнять друг друга и работать вместе, чтобы помочь вам максимально использовать рост фондового рынка при ограничении вашего риска.

Опытный профессиональный инвестор может показать вам, как достичь этой цели, и ответить на любые ваши вопросы о ваших пенсионных счетах. Показав своему специалисту всю свою пенсионную картину, вы сможете узнать, находитесь ли вы на пути к достижению цели пенсионных сбережений и что вы можете сделать, чтобы сделать свои перспективы еще ярче.

Не уверен, где начать? Попробуйте этот бесплатный и простой способ найти профессионального инвестора в вашем районе.

Что делать, если у вас есть акции работодателя в вашем пенсионном плане

Сильно пострадал от урагана? Нажатие на 401 (k) - не лучшая идея

Вы выросли из своего финансового специалиста?

3 стратегии расходов при выходе на пенсию

Неустойчивый рынок может отодвинуть дату вашего выхода на пенсию - но не отчаивайтесь