Статья в The New York Times В августе этого года книга «Как получить пенсию, не разорившись» - это напоминание о том, что эксперты - от лауреатов Нобелевской премии до финансовых консультантов - сталкиваются с проблемой планирования пенсионного дохода. Это также показало, что те, кто дает советы по инвестициям, находятся в тупике из-за этой почти универсальной проблемы для значительной части рынка пенсионеров.

С академической точки зрения:

«Это действительно противно. Это самая отвратительная и сложная проблема, на которую я когда-либо приходил, - сказал Уильям Шарп в интервью Times . . Шарп, получивший Нобелевскую премию по экономике, сообщил о своем прогрессе в решении проблемы того, как пенсионеры могут управлять своими финансовыми активами, не исчерпывая денег:«Я не могу сказать, что нашел какое-то волшебное решение, потому что я не нашел. ”

Со стороны советника:

Одна консультативная фирма, упомянутая в статье, выглядела более уверенно, чем ученые, с брошюрами, рекламирующими «7 инновационных способов получения дохода от вашего" птичьего яйца "». С другой стороны, они также «ненавидят аннуитеты», и система вознаграждения их фирмы - «мы зарабатываем деньги, когда вы делаете» - основана на том, что клиенты берут на себя рыночный риск, а не обеспечивают надежный доход.

Почему людям так сложно найти более разумный способ составить план пенсионного дохода, от академика до практикующего консультанта? Вот несколько причин, по которым эксперты этого не понимают:

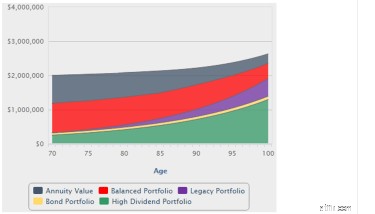

На приведенной ниже диаграмме для типичного плана распределения доходов показано сочетание рыночной стоимости / ликвидности инвестиционных портфелей и рыночной стоимости будущих гарантированных аннуитетных платежей. Последнее имеет большое значение, так как обеспечивает стабильность доходов и душевное спокойствие.

Обратите внимание, что рыночная стоимость этого плана начинается с начальных пенсионных сбережений в размере 2 миллионов долларов и достигает 2,25 миллиона долларов в возрасте 95 лет. В соответствии с этим планом пенсионер хотел, чтобы стоимость инвестиционных портфелей равнялась 2 миллионам долларов в возрасте 95 лет. Пенсионер выполняет это путем реинвестирования части ее распределений IRA при продлении срока действия в указанную унаследованную учетную запись. (В нашей модели он инвестируется в сбалансированный портфель ETF на акции и облигации с высокой долей участия в акциях.) Сумма, реинвестируемая по этому плану, составляет примерно 4000 долларов в год.

Важно отметить, что доход начинается от 102 000 долларов в год и увеличивается до 140 000 долларов в возрасте 85 лет и 160 000 долларов в возрасте 95 лет. Вот разбивка источников дохода по этому плану, который является основой метода распределения доходов. Обратите внимание, что этот доход будет уменьшен за счет налогов и реинвестирования дохода на указанный старый аккаунт.

Примечание. DIA / QLAC - это два типа аннуитетов с отсроченным доходом. SPIA - это немедленный аннуитет с единовременным взносом, выплаты которого начинаются в течение одного года. Кроме того, процентный доход настолько мал, что его невозможно отобразить на графике.

Итак, вы можете увидеть, как работает распределение доходов, существенно увеличивая доход на протяжении всей жизни, и в то же время понимая рыночную стоимость плана.

Другие эксперты цитировали аннуитетные выплаты в The Нью-Йорк Таймс В упомянутой выше статье говорится:«Покупатель должен выписать крупный чек, чтобы получить серию мелких чеков, что может показаться наивным потребителям просто невыгодной сделкой». Однако относительно искушенные потребители, такие как те, кто посещает Go2Income, понимают, как работают аннуитеты:пенсионеры получают ежемесячные чеки, скажем, на сумму 3000 долларов на социальное обеспечение и 2000 долларов на пенсию. Интуитивно они знают, что правительство или корпорация взяли на себя платежные обязательства в размере сотен тысяч долларов. Благодаря аннуитетным платежам, приобретаемым у страховых компаний, потребитель совершает инвестиционную покупку для получения дохода на всю жизнь.

Эти консультанты являются новичком на сцене и не имеют опыта работы с состоятельными инвесторами, поэтому они могут подойти к совету по плану пенсионного дохода свежим взглядом. Однако до сих пор они, похоже, придерживаются принципа деконакопления, хотя и с более низкими комиссиями. Мы ожидаем, что как только они узнают об аннуитетах дохода, они увидят, что распределение доходов может работать с их рекомендательной моделью с низкими комиссиями и лучшими результатами.

Пенсионеры, обучающиеся самостоятельно, знают, что могут добиться большего успеха.

Как я объяснял в предыдущем блоге, в котором рассказывалось о том, как работает мой метод планирования распределения доходов, обычные потребители могут выполнить несколько простых шагов, чтобы получить истинный доход, который длится всю жизнь и с низким уровнем риска. Создание плана распределения доходов позволяет вам рассмотреть множество альтернативных вариантов планирования и решить - на основе вашего собственного опыта - какие из них лучше всего подходят для вас.

Планирование распределения доходов на Go2Income.com позволяет вам разработать и оценить свой собственный план выхода на пенсию. Чтобы получить рекомендации и ответы на другие вопросы, связанные с выходом на пенсию, свяжитесь со мной по адресу Спросите Джерри .