Президент Дональд Трамп подписал долгожданный и обсуждаемый Закон об одном большом красивом законопроекте (OBBBA) 4 июля 2025 года. Как известно, президент Барак Обама сказал:«Выборы имеют последствия», и когда американские избиратели приводят одну партию к контролю над Палатой представителей, Сенатом и Белым домом, обычно это приводит к изменению общества. Примеры включают Закон о защите пациентов и доступном медицинском обслуживании (PPACA) 2009 года и Закон о сокращении налогов и создании рабочих мест (TCJA) 2017 года.

Ваше отношение к законодательству, скорее всего, сильно зависит от ваших политических взглядов, но правда в том, что на большинство людей столь обширные законодательные изменения влияют как положительно, так и отрицательно. В этом посте мы опишем, как это повлияет на типичного инвестора в белом халате. Джим написал большую часть поста, но раздел о студенческих кредитах написал Эндрю Полсон, известный на StudentLoanAdvice.com, который знает больше об управлении студенческими кредитами для врачей, чем кто-либо в стране.

На момент написания этого поста этот закон только что был принят. Не все детали того, как он будет реализован, известны, и это настолько большой законодательный акт, что в этом посте могут быть ошибки. Если вы видите такую ошибку, укажите ее в комментариях, и мы исправим ее как можно скорее. Если мы упустили что-то важное, что повлияет на семейства WCIer, упомяните об этом, и мы добавим это.

Снижение налогов, как новое, так и расширенное, в целом пойдет на пользу финансам инвесторов в белых халатах. Поскольку налоги в основном платят люди с высокими доходами, любое снижение налогов обычно приносит наибольшую пользу именно людям с высокими доходами. Изменения в здравоохранении будут в основном плохими, поскольку они уменьшат доходы врачей, особенно тех, кто владеет собственной практикой с большим количеством плательщиков Medicaid, и особенно врачей скорой помощи, акушеров и других лиц, к которым часто применяется EMTALA. Как PPACA стал хорошей новостью для этих документов, так и этот закон - плохая новость.

Изменения в студенческих кредитах близки к катастрофическим для инвесторов-должников в белых халатах, поскольку программы РДЭ гораздо менее щедры, а долги, подпадающие под PSLF, будут гораздо менее щедрыми. Для участников WCI хороших новостей очень мало. Хотя многие нынешние заемщики будут вовлечены в изменения, рефинансирование студенческих кредитов в будущем будет играть гораздо большую роль в управлении студенческими кредитами, чем в последние четыре года.

OBBBA, наряду с изменениями в политике исполнительной власти, довольно ужасен для многих иммигрантов, включая студентов, резидентов и врачей. Новый закон увеличивает военные расходы, но это не окажет большого влияния на большинство членов WCI. Базовое пособие на жилье (BAH) вырастет, и будет больше финансирования военного здравоохранения, так что, возможно, будет немного повышена стоимость военных документов. Будут значительные дополнительные расходы в сельской местности, на транспорт и на безопасность границ. Дефицит бюджета (и, следовательно, федеральный долг) будет значительно увеличен, но обсуждение этого вопроса выходит за рамки данной статьи (хотя он может быть обсужден в одном из следующих постов).

Будет ли законодательство в целом хорошим или плохим для страны – это вопрос личного мнения, и оно будет во многом зависеть от ваших политических убеждений. Политика начинается тогда, когда разумные люди могут не согласиться по какому-либо вопросу. Имейте это в виду, оставляя комментарии к этому посту.

Подробнее здесь:

Сохранение курса, несмотря на тарифы Трампа

Аргументы в пользу прекращения PSLF — и что вам следует делать

Возможно, самой большой мотивацией для принятия этого законопроекта было продление (а зачастую и постоянное) снижения налогов, реализованное в TCJA, срок действия многих из которых должен был истечь в конце 2025 года. К ним относятся:

Эти изменения в основном хороши для владельцев WCI по сравнению с законами, существовавшими до принятия TCJA, хотя было бы неплохо, если бы исчезли дискриминационные ограничения, связанные с конкретным бизнесом в сфере услуг.

Также было много новых налоговых изменений.

Лишь немногие из них окажут существенное влияние на налоговое бремя владельцев WCI, но вы можете увидеть некоторую пользу или вред в зависимости от вашей ситуации.

Возможно, вы почувствовали себя довольно хорошо после прочтения раздела о налогах выше. Этот раздел будет более депрессивным.

В целом, эти изменения могут немного помочь некоторым врачам, но уменьшение права на участие в Medicaid и CHIP, вероятно, перевесит все эти изменения. По оценкам, 10-17 миллионов из 72 миллионов человек, получающих Medicaid, потеряют его. Это увеличит количество пациентов, оплачивающих самостоятельно, примерно на 50 %.

OBBBA изменяет порядок погашения студенческого кредита для всех заемщиков, оказывая более существенное влияние на нынешних и будущих студентов-медиков.

С 1 июля 2026 года OBBBA вводит более низкие лимиты федеральных кредитов, что существенно повлияет на студентов-медиков и профессиональных студентов. Кредитная программа Graduate Plus, созданная в 2006 году, также будет прекращена.

Новые федеральные ограничения по займам:

Обратите внимание:учащиеся, которые еще учатся в школе и взяли кредит до 1 июля 2026 года, получат еще три года кредита по старому стандарту, что позволяет брать кредит в пределах стоимости обучения.

Более низкие ограничения по федеральным кредитам заставят многих студентов полагаться на частные кредиты для финансирования своего образования. Частные студенческие кредиты имеют менее выгодные условия и более строгие требования к андеррайтингу, и для их получения обычно требуется поручитель. Этот сдвиг может непропорционально повлиять на студентов первого поколения или студентов с низкими доходами, потенциально ограничивая доступ к медицинскому образованию.

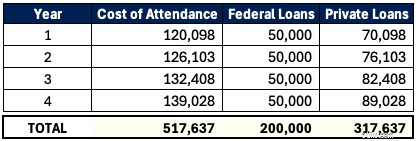

В нашем родном штате Юта есть программа DO, которая называется Университет Рокки Виста. На 2025-2026 учебный год стоимость обучения (COA) составляет 120 098 долларов США. В будущем студент-медик сможет занять на федеральном уровне только до 50 000 долларов в год. Общая сумма кредита в 200 000 долларов не покрывает половину обучения этого студента в течение четырех лет. Если предположить, что сертификат подлинности увеличивается на 5 % в год, то этот студент в целом возьмет 517 637 долларов США в виде студенческих кредитов, из которых 317 637 долларов США займут частные кредиты.

Это крутая долговая гора, на которую нужно подняться, независимо от специальности. И мы даже не учитываем рост интереса, пока ученик учится в школе, который может составить почти 100 000 долларов. Такая зависимость от частных кредитов, которые не имеют права участвовать в федеральных программах, таких как погашение, основанное на доходе (IDR) или прощение кредитов на государственные нужды (PSLF) – и часто под более высокие процентные ставки (например, 11%) – может резко увеличить расходы для студентов. Школы могут столкнуться с необходимостью ограничить рост платы за обучение, но на данный момент учащиеся должны стратегически планировать, как справиться с этой новой реальностью.

Более 1 миллиона государственных служащих погасили свои кредиты в рамках Программы прощения кредитов государственным службам (PSLF). PSLF стал спасательным кругом для врачей и других государственных служащих, работающих в некоммерческих или научных кругах. В то время как предыдущие проекты OBBBA исключали медицинские ординаторы из права PSLF, окончательный вариант закона восстановил это ключевое положение. Однако, поскольку новые ограничения по федеральным кредитам теперь снижены для медицинских и профессиональных учебных заведений, PSLF становится менее привлекательным для будущих заемщиков, поскольку у них будет меньше федеральных долгов, подлежащих прощению.

Вот пример двух психиатров, преследующих PSLF:

Документ А =400 000 долларов США под 7%

Документ B =200 000 долларов США под 7% (новый федеральный лимит)

Оба зарабатывают 65 000 долларов за четырехлетнюю резиденцию и 350 000 долларов за участие. Они включены в недавно предложенный План помощи в погашении (RAP =10 % от скорректированного валового дохода).

«Док А» значительно выигрывает от оригинального PSLF:прощено более 360 000 долларов. Документ B также выиграл бы, но это привело бы к гораздо меньшему прощению, поскольку у них был более низкий федеральный баланс. Doc B может найти частное рефинансирование в сочетании с более высокооплачиваемой работой в частной практике более привлекательным, чем работодатели, имеющие право на PSLF. PSLF по-прежнему подойдет для тех, кто имеет низкооплачиваемые специальности или длительный период обучения (5+ лет). Но для будущих врачей это будет иметь гораздо меньшее значение.

OBBBA упрощает варианты погашения федерального кредита для новых заемщиков (займы, выданные 1 июля 2026 года или после этой даты), до двух планов. Существующие варианты погашения, такие как погашение на основе дохода (IBR), оплата по мере заработка (PAYE), экономия на ценном образовании (SAVE) и погашение в зависимости от дохода (ICR), будут отменены для новых заемщиков. Существующие заемщики должны перейти на один из трех планов до 1 июля 2028 года:стандартное погашение, план помощи в погашении (RAP) или модифицированное погашение на основе доходов (IBR).

Новый стандартный срок погашения и выплаты зависят от остатка вашего кредита.

Стандартное погашение не соответствует критериям программы PSLF.

План помощи в погашении (RAP) — это план погашения на основе дохода, аналогичный предыдущим программам. Однако RAP основывает выплаты на скорректированном валовом доходе (AGI), а не на дискреционном доходе. Пары с двойным заработком могут исключить семейный доход, подав налоговую декларацию отдельно. В некоторых из предыдущих текстов законопроектов обсуждался ВКЛЮЧАЯ супружеский доход независимо от налоговой декларации (поэтому приятно видеть, что это не было включено в окончательный вариант законопроекта). RAP удерживает 50 долларов США из ежемесячного платежа за ребенка (двое детей =100 долларов США ежемесячного вычета).

Вот как они рассчитывают ваш платеж на основе AGI.

Примечательным отличием RAP от предыдущих планов РДЭ является обрыв платежей. Вот пример.

Дополнительный 1 доллар в этом случае увеличит ваши платежи на 83 доллара в месяц и 1000 долларов за год!

RAP соответствует требованиям PSLF и имеет историю прощения РДЭ за 30 лет выплат. Это на 5-10 лет дольше, чем в других планах РДЭ. Минимальный платеж составляет 10 долларов в месяц, поэтому месяцев с нулевыми долларовыми платежами больше не будет. Подобно предыдущим пересмотренным выплатам по мере заработка (REPAYE) и экономии на ценном образовании (SAVE), это процентная субсидия в рамках RAP. Если ваш ежемесячный платеж не покрывает ежемесячно начисленные проценты, правительство откажется от 100% невыплаченных процентов. Это предотвращает рост вашего кредита при переходе к погашению. Кроме того, правительство будет предоставлять ежемесячную субсидию в размере до 50 долларов США, чтобы обеспечить ежемесячное уменьшение вашего основного баланса как минимум на эту сумму.

Существующим заемщикам необходимо будет перейти на один из этих трех планов погашения к 1 июля 2028 года.

Модифицированный план погашения на основе дохода (IBR) очень похож на тот, который IBR был ранее. Модифицированный IBR имеет две версии.

Единственное изменение в плане IBR заключается в том, что он отменяет требование частичных финансовых трудностей для участия в нем. Теперь переключиться будет проще.

Выбор оптимального плана погашения среди всех этих изменений может оказаться сложной задачей для вашей стратегии студенческого кредита. Оцените цифры или получите профессиональный совет прямо сейчас, чтобы убедиться, что вы на правильном пути.

Закон об одном большом красивом законопроекте затрагивает многие аспекты жизни большинства американцев. Мы продолжим изучать его влияние на личные финансы и инвестиции инвесторов в белых халатах в будущих публикациях.

Что вы думаете? Что мы упустили из вашей финансовой жизни? Постарайтесь свести к минимуму свои политические комментарии в разделе комментариев ниже, иначе ваш комментарий может быть отредактирован или даже удален .