В этой статье мы покажем, как обвал рынка влияет на NAV индексного фонда или цену ETF, и обсудим простой и эффективный способ измерения ошибки отслеживания. Это то, насколько хорошо фонд или ETF смог отследить базовый индекс совокупной доходности.

В учебниках ошибка отслеживания определяется как стандартное отклонение «разницы между доходностью инвестиций и ее эталоном». Это всегда положительное число, и чем больше значение, тем больше отклонение. Многие инвесторы не понимают, что ошибка отслеживания зависит от выбранного временного окна. То есть ошибка отслеживания за последний год отличается от ошибки за последние два года.

В этом определении не проводится различие между низкой эффективностью (доходность индексного фонда меньше, чем эталонная доходность, скажем, за месяц) и превосходством (доходность индексного фонда выше, чем эталонная). Как указал Шива из группы Facebook Asan Ideas for Wealth (частно), расходы не приводят к ошибке отслеживания!

То есть, если вы уберете, скажем, 1% годовой комиссии из данных Nifty TRI (распространяемых ежедневно), разница в доходах между голыми данными и обработанными данными составит 1%, но ошибка отслеживания будет равна нулю. Это потому, что нет вариации взамен между данными индекса и нашим воображаемым индексным фондом.

Это связано с тем, что ошибка отслеживания измеряется как стандартное отклонение. Если вы инвестируете в срочный депозит, ежемесячный доход будет одинаковым каждый месяц. Таким образом, стандартное отклонение равно нулю. Причина та же, if коэффициент ежедневных расходов такой же, и нет других факторов, влияющих на управление фондом.

Таким образом, основной причиной ошибки отслеживания в индексном фонде является приток и отток средств, а также сложность попытки скопировать изменения в индекс. Они, в свою очередь, зависят от того, насколько легко или сложно купить или продать акции. Шива также показал, что можно построить СЧА индексного фонда с такой же доходностью, как и у индекса, но со значительной ошибкой отслеживания. Ошибка отслеживания не интуитивно понятна и не подходит для использования розничными инвесторами.

У фонда с низким коэффициентом расходов может быть высокая ошибка отслеживания: Это было установлено в нескольких статьях:

Что еще хуже, доходность и ошибка отслеживания ETF измеряются с использованием данных NAV, в то время как инвесторы покупают и продают по рыночной цене. Это движение цены может значительно отклоняться от движения NAV, особенно во время рыночного обвала, когда происходит внезапное падение спроса.

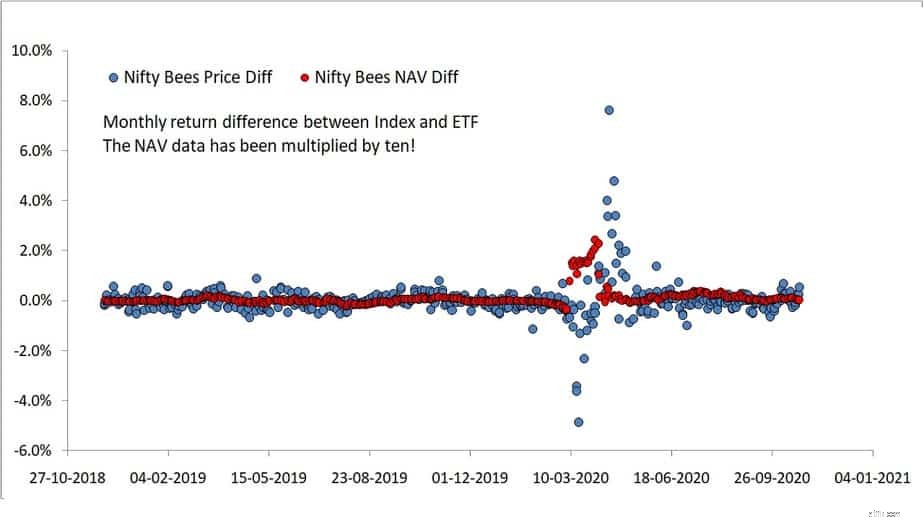

На графике ниже показана скользящая разница в ежемесячном доходе между ценой Nifty 50 TRI и ценой Nippon India Nifty Bees (синяя) и NAV (красная). Ценовые данные настолько велики, что нам пришлось умножить данные NAV на десять, и они все еще малы! Держитесь подальше от ETF, если вы не хотите торговать в режиме реального времени!

Обратите внимание, насколько ошибка слежения, измеренная с помощью данных NAV, искажает реальность даже вдали от крушения! Каждый доход, который упоминается в Интернете, основан на NAV, а не на цене! Огромный скачок вверх и вниз соответствует краху в марте 2020 года.

В идеале Ежемесячный доход Nifty 50 TRI — ежемесячный доход Nippon India Nifty Bees ETF NAV должен быть положительным. То есть более месяца индекс всегда будет иметь более высокую доходность в первую очередь из-за расходов, связанных с ETF (или любым индексным фондом). Из 469 изученных различий в месячной доходности доходность ETF NAV была выше. чем у индекса в 196 раз! Это явное доказательство того, что трудность согласования портфеля с портфелем индекса является основной причиной этой разницы в доходах — настолько большой, что она сводит на нет потери из-за расходов!

По нашему мнению, изучение этой разности возвратов является более простым и эффективным способом, чем вычисление ошибки отслеживания как стандартного отклонения. Ожидается, что доходность цены ETF будет колебаться выше и ниже доходности индекса из-за колебаний спроса и предложения. Это приветствуется, если колебания небольшие и двунаправленные (в обе стороны).

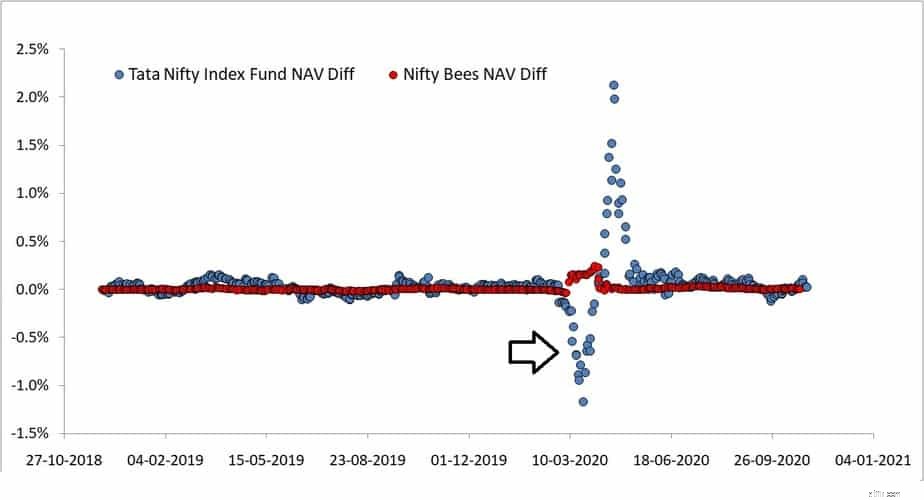

Давайте теперь рассмотрим один из худших индексных фондов:индексный фонд Tata Nifty. В настоящее время у него такой же коэффициент расходов, как и у Nippon Nifty Bees. Отрицательные синие точки представляют собой ежемесячную доходность фонда, которая была выше индекса.

Во время обвала рынка отрицательное отклонение резкое, но такие отклонения могут произойти в любой день. Всего было зафиксировано 148 таких отрицательных разниц доходности для фонда Tata и 196 для ETF Nifty Bees (с NAV).

Вместо того, чтобы указывать одно всегда положительное число как ошибку отслеживания, мы можем количественно оценить отклонения от индекса следующими способами:

Если бы кто-то изучил только ETF NAV, он был бы впечатлен разницей между максимальной и минимальной разницей в месячной доходности:0,24% – (-0,04%) =0,28%. Только если они удосуживаются посмотреть на эту разницу на основе цены, которую они оценят, она достигает 12,49%.

По сравнению с этим, фонд Франклина показал себя достаточно хорошо со спредом 1,89% и только 87/469 случаев превосходства фонда (отрицательная разница доходности). Эти величины интуитивно понятны и их легче понять, чем ошибку отслеживания. Как видно из приведенной выше таблицы, медиана и среднее значение разницы доходности сильно различаются. Это делает стандартное отклонение (условную ошибку отслеживания) неверным показателем, не представляющим фактический спред.

Ежемесячный лист данных об ошибках отслеживания с этими данными скоро будет доступен. Первые 2-3 фонда в этом списке нет имена, которые вы обычно видите на форумах DIY 🙂

Индексные фонды "сделай сам":более разумный способ владеть индексом?

4 Средства для снижения риска при коррекции фондового рынка

Как инвестировать в индексные фонды (инвестировать за 5 минут)

Как рассчитывается Nifty 50 - Индекс эталонного теста NSE !!

Изящное объяснение SGX - Как это влияет на индийский рынок акций?