Давайте с помощью простого и понятного метода выясним, какие индексные фонды, отслеживающие Nifty, Sensex или Nifty Next 50, имеют наименьшую ошибку отслеживания. Если будет достаточно интереса, я буду время от времени публиковать этот отчет. Мы пока ограничимся обсуждением индексных фондов.

Ошибка отслеживания ETF также важна, но это должно быть сделано в отношении его цены, а не NAV (как обычно сообщается). Фактическая доходность инвестора основана на цене ETF, а не на чистой стоимости активов, поэтому все расчеты должны производиться с ценой. Вот пример:индексный фонд ICICI Nifty Next 50 vs Reliance ETF Junior BeEs. Здесь можно увидеть более наглядную иллюстрацию ценового эффекта:ETF против индексных фондов:перестаньте считать, что более низкие расходы равны более высокой доходности!

Я понял, что исторические данные о ценах на ETF доступны на Moneycontrol только незадолго до завершения этой статьи. Поэтому я не включил сюда ETF, но вскоре сделаю это в другом посте. Кроме того, в это исследование я включил только индексные фонды Nifty, Sensex и Nifty Next 50. У остальных слишком короткая история, чтобы заслуживать внимания.

Работа менеджера индексного фонда - отслеживать данный индекс. Поначалу это может показаться легким, поскольку здесь нет активного отбора акций. Однако фонд будет подвержен притоку и оттоку средств, поэтому в нем должна быть небольшая сумма наличных денег. Корпоративные действия, такие как дробление и дивиденды, необходимо будет учитывать. Учитывая все это, убедиться, что веса портфеля отдельных акций точно соответствуют весам индекса, не так просто, как кажется. Тогда есть расходы, о которых нужно беспокоиться. Вы можете ознакомиться с этим отличным введением в систему отслеживания ошибок NSE.

Таким образом, движение чистой стоимости индексного фонда всегда будет следовать за ценой базового индекса. Хороший управляющий средствами минимизирует это отставание. Мера этого запаздывания называется ошибкой отслеживания.

Ошибка отслеживания определяется как стандартное отклонение дневной разницы между доходностью фонда и доходностью индекса:чем меньше это значение, тем лучше. Мало кто удосуживается понять, что погрешность отслеживания зависит от продолжительности расчета. Ошибка отслеживания за один год может сильно отличаться от ошибки за три года.

Следовательно, необходима более простая и удобная для понимания проверка эффективности индексных фондов. Я предпочитаю сравнивать доходность индексных фондов 1,2,3,4 и 5 лет (или дольше) с доходностью индекса общей доходности. Фонд с постоянно низкой разницей в доходности имеет небольшую ошибку отслеживания.

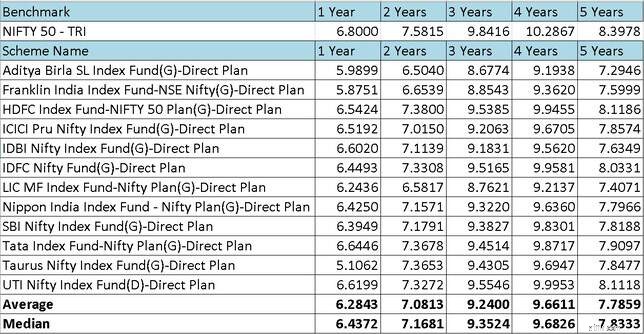

Начнем со скользящей доходности индексных фондов Nifty.

Теперь мы вычисляем разницу между возвратом схемы за вычетом возврата индекса. Должно быть отрицательным . Если это положительно на любой продолжительности, немедленно отклоните фонд! Посмотрите, например, эти пять индексных фондов превзошли свои индексы! Почему вам следует избегать их!

Теперь мы вычисляем разницу между возвратом схемы за вычетом возврата индекса. Должно быть отрицательным . Если это положительно на любой продолжительности, немедленно отклоните фонд! Посмотрите, например, эти пять индексных фондов превзошли свои индексы! Почему вам следует избегать их!

У средств, выделенных зеленым цветом выше, разница в доходности ниже средней разницы в доходности. Это означает, что они находятся в верхней половине стопки. Инвесторы могут выбрать среди них фонд со значительным AUM и низким коэффициентом расходов.

У средств, выделенных зеленым цветом выше, разница в доходности ниже средней разницы в доходности. Это означает, что они находятся в верхней половине стопки. Инвесторы могут выбрать среди них фонд со значительным AUM и низким коэффициентом расходов.

Поскольку коэффициент расходов постоянно колеблется, невозможно сделать вывод о прошлой эффективности отслеживания на основе текущих расходов. Также выше показаны только конечные данные возврата. Скользящая доходность может дать лучшую картину. Я включу это в следующий раз.

Повторюсь, мы определили ошибку отслеживания как стабильно низкую разницу доходности между фондом и индексом за последние 1,2,3,4 и 5 лет. Инвесторам легче вычислить самостоятельно, это более комплексно (в отличие от вычисления ошибки отслеживания доходности за последние 3 года) и, что наиболее важно, естественно для понимания.

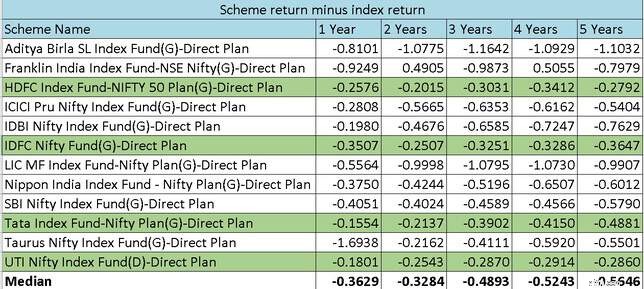

Фонд ICICI Nifty Next 50 имеет хорошую репутацию. Фонд UTI произвел большое впечатление за последний год. Как инвестор, вы, несомненно, можете пойти на это. Как аналитику, нужно больше времени, чтобы об этом судить.

Фонд ICICI Nifty Next 50 имеет хорошую репутацию. Фонд UTI произвел большое впечатление за последний год. Как инвестор, вы, несомненно, можете пойти на это. Как аналитику, нужно больше времени, чтобы об этом судить.

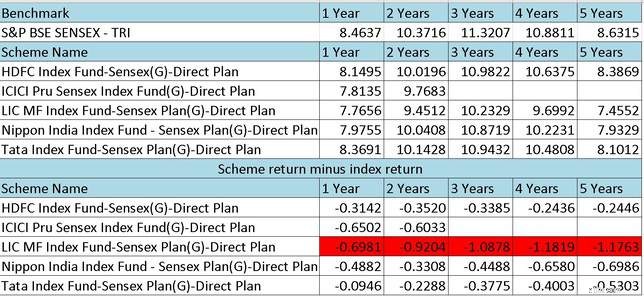

Здесь у фонда HDFC было активное управленческое прошлое. Фонд HDFC Sensex plus был объединен с фондом HDFC Sensex. Так что его историю нельзя рассматривать. Фонд Tata произвел впечатление на это окно, но у него слишком низкий AUM (~ 11 крор)

Здесь у фонда HDFC было активное управленческое прошлое. Фонд HDFC Sensex plus был объединен с фондом HDFC Sensex. Так что его историю нельзя рассматривать. Фонд Tata произвел впечатление на это окно, но у него слишком низкий AUM (~ 11 крор)

Сравнение доходности индексного фонда с индексом (общая доходность) - простой и легкий способ измерить эффективность отслеживания. Это можно сделать сразу на большинстве порталов фондов. Обратите внимание, что разница в доходности будет больше, чем коэффициент расходов фонда. Это связано с тем, что расходы - лишь один из факторов, влияющих на ошибку отслеживания.

Эффективный управляющий немного дорогим индексным фондом все же может «превзойти» менее дорогой индексный фонд! В итоге индексные фонды тоже требуют «активного» управления! Если есть достаточный интерес к такому исследованию, я повторю его и для ETF.

Зачем нужны индексные фонды?

Только 9 из 87 тематических МФ стабильно превосходили рейтинг Nifty 100.

Эти взаимные фонды с малой капитализацией неизменно обыгрывают Nifty Next 50!

Только эти 3 взаимных фонда со средней капитализацией постоянно превосходят Nifty Next 50!

Список факторных ETF и индексных фондов (умная бета-версия) в Индии