Многие учителя получают пенсионное пособие за свою работу. За каждый год работы они получают определенную сумму денег, которая будет выплачиваться им каждый месяц после выхода на пенсию. Изучив основы своего пенсионного плана и выполнив несколько простых расчетов, вы сможете определить, какой будет ваша пенсия в золотые годы.

Определите, что заставляет вас участвовать в пенсионном плане. Большинство пенсионных планов требуют, чтобы человек получил право собственности до того, как он получит какие-либо выплаты во время выхода на пенсию. Проверьте, что требует ваш план. Часто пять лет службы - это минимум, прежде чем учитель будет включен в план. С этого момента каждый дополнительный год работы вы будете получать больше денег для ежемесячной пенсии.

Планируйте общее количество лет преподавательской деятельности, которых вы достигнете до выхода на пенсию. Хотя многие учителя работают более 30 лет, у кого-то больше, у кого-то меньше. Важно рассчитать, сколько лет вы проработаете после выхода на пенсию, поскольку это будет использоваться для определения размера вашего пенсионного пособия.

Узнайте, что считается «досрочным выходом на пенсию». Многие пенсионные планы для учителей устанавливают пенсионный возраст на уровне 65 лет. Но те же самые пенсионные планы могут позволить учителям досрочно выйти на пенсию в 50 или даже 55 лет. Сумма денег, которую вы получите, будет меньше по сравнению с тем, что вы получили бы, если бы вы ждали до 65 лет. Эта сумма обычно рассчитывается в процентах. Например, вы будете получать 100 процентов вашего пенсионного пособия в возрасте 65 лет, но на 3 процента меньше в год, если вы выйдете на пенсию раньше 50 лет. Итак, используя этот пример, если кто-то вышел на пенсию в возрасте 55 лет, он будет получать 70 процентов своего полного пособия.

Определите вашу последнюю зарплату учителя в школьной системе. Многие школы берут зарплату за последние три года, находят среднее значение и используют его в качестве окончательной зарплаты. Это защищает от таких вещей, как сокращение бюджета, которое может внезапно снизить вашу зарплату в последний год.

Умножьте количество лет, которые вы преподавали, на процентную ставку в год, которую предлагает пенсионный план. (Это также будет включать годы до того, как вы получили право на работу.) Например, во многих пенсионных планах учителей указывается, что учитель получает 2 процента от своей последней заработной платы за год, который он преподавал. Например, кто-то преподавал 30 лет. Он будет получать 60 процентов своей последней зарплаты.

Умножьте пенсионный процент на итоговую зарплату. Например, предположим, что кто-то вышел на пенсию в возрасте 65 лет, имея 30-летний стаж работы под 2 процента в год, с последней зарплатой в 75 000 долларов. Уравнение будет выглядеть следующим образом:

2 процента x 30 лет x 75 000 долларов США =пенсионное пособие

0,60 x 75 000 долларов США =45 000 долларов США в год

Не забудьте внести коррективы, если вы выходите на пенсию раньше срока.

Закажите цветы ко Дню святого Валентина как можно скорее, чтобы избежать скачка цен

Государственные субсидии для людей старше 55 лет на покупку квартир

Это диетическое изменение может уменьшить головные боли при мигрени

Устройте убийственную вечеринку Марди Гра, не убивая свой бюджет

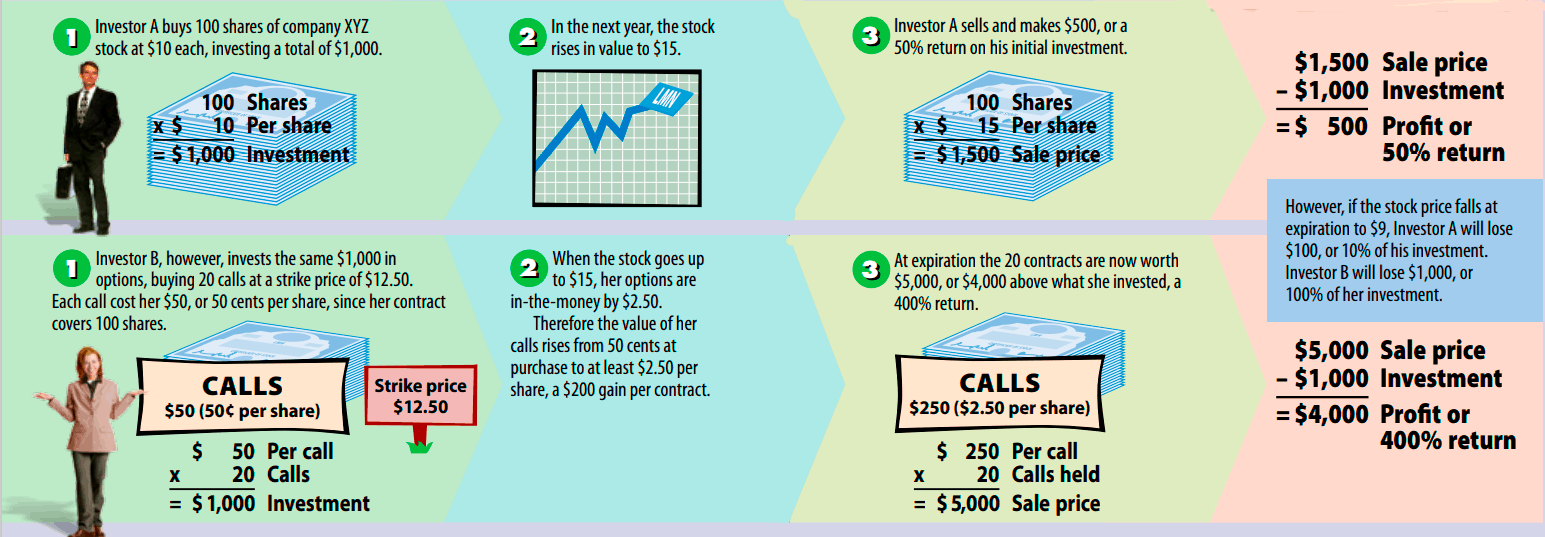

Возможна ли 138% доходность за год?! Вот как начать