CTA ETF, или систематические ETF, предлагают розничным и институциональным инвесторам доступ к управляемым фьючерсным стратегиям – обычно это область хедж-фондов и институциональных отдельных счетов – через ликвидный биржевой формат.

Эти ETF призваны воспроизвести основные особенности стратегий Commodity Trading Advisor (CTA):отслеживание тренда по всем классам активов, гибкость длинных/коротких позиций и низкую корреляцию с традиционными портфелями акций и облигаций.

Они делают это с помощью систематических моделей, которые торгуют фьючерсными контрактами на товары, валюты, фиксированный доход и индексы акций.

В этой статье мы рассмотрим некоторые из них.

DBMF пытается воспроизвести позиционирование хедж-фондов, используя регрессионный анализ и картографирование факторов, в то время как KMLM представляет собой прямую, прозрачную стратегию, основанную на правилах.

DBMF меняет позиции ежемесячно в зависимости от активности хедж-фондов. KMLM движется быстрее и приспосабливается к изменению сигналов.

Другие доступные ETF с систематическим трендом:

Консультирование AHLT осуществляет компания Man AHL, одна из крупнейших в мире институциональных менеджеров, следящих за тенденциями.

Как обычно, AHLT торгует фьючерсами на сырьевые товары, валюты, ставки и фондовые индексы, используя систематические сигналы импульса.

Уникальным является то, что он напрямую связан с долгосрочной институциональной программой CTA.

Таким образом, это дает доступ к стратегии с многолетним опытом реализации хедж-фондов.

Коэффициент расходов =0,95%

За свою короткую историю он имел более высокую корреляцию с акциями и золотом:

ASMF использует количественные модели AlphaSimplex, в которых особое внимание уделяется адаптивным сигналам тренда и управлению рисками.

Он динамически корректирует экспозицию по мере изменения волатильности, а не просто следует фиксированным скользящим средним.

Его отличительной чертой является академическая основа.

Он сочетает в себе следование за трендом и методы построения портфеля, призванные сократить потери на нестабильных рынках.

Что это за методы?

Хотя фонды CTA могут быть чем-то вроде черного ящика, наиболее вероятными являются, прежде всего, масштабирование волатильности, динамический размер позиций, перекрестная диверсификация активов и сглаживание сигналов.

Масштабирование волатильности корректирует риски на основе недавней волатильности рынка. Поэтому позиции сокращаются в нестабильные и шумные периоды.

Динамический размер позиции снижает риск при ослаблении сигналов.

Перекрестная диверсификация активов распределяет риск по сырьевым товарам, валютам, ставкам и акциям, чтобы избежать чрезмерной концентрации, которая является стандартной.

Сглаживание сигналов, например использование нескольких горизонтов ретроспективного анализа или отфильтрованных сигналов импульса, помогает предотвратить реакцию на краткосрочные развороты. Это может привести к резким потерям на боковых рынках.

Коэффициент расходов =0,80%

MFUT управляется Chesapeake Capital, известной CTA, основанной Джерри Паркером, «черепаховым трейдером».

Он фокусируется на чисто ценовых сигналах тренда на мировых фьючерсных рынках.

Что отличает его, так это его приверженность классической торговле по тренду, основанной на правилах, без наложений или продуктов волатильности. Короче говоря, он старается оставаться верным традиционной методологии призыва к действию.

Коэффициент расходов =1,18%

ROPE отслеживает индекс, который распределяется между несколькими управляемыми фьючерсными менеджерами или стратегиями, а не использует одну внутреннюю модель.

Это может диверсифицировать риск сигнала.

Вместо того, чтобы полагаться на одну систему тенденций, она распределяет воздействие на различные систематические подходы.

Коэффициент расходов =0,80%

TFPN сочетает в себе следование тренду с более широким распределением активов по акциям, инструментам с фиксированным доходом и сырьевым товарам.

Это не строго управляемый фьючерсный продукт.

Что отличает его, так это его ориентация на несколько активов, сочетающая традиционную бета-версию активов с систематическими сигналами тренда, что может сделать профиль доходности более плавным, но менее взрывным во время сильных трендовых циклов.

Коэффициент расходов =1,96 %, включая комиссию за управление, комиссию за приобретенный фонд и расходы, связанные с короткими позициями.

WTMF применяет модель тренда, основанную на правилах, к глобальным фьючерсам с относительно низким коэффициентом расходов по сравнению с аналогами.

Он подчеркивает диверсификацию и сбалансированный риск по классам активов.

Его отличительной чертой является экономическая эффективность в сочетании с широким охватом.

WTMF также менее волатильен, чем многие конструкции CTA, его волатильность вдвое ниже, чем на фондовом рынке.

Это один из наиболее доступных вариантов для инвесторов, которым важна чувствительность к комиссиям.

Коэффициент расходов =0,66%

FFUT применяет количественные модели Fidelity для торговли фьючерсами по классам активов, уделяя особое внимание тренду и диверсификации.

Он структурирован для интеграции в портфели с несколькими активами.

Его ключевым отличием является обширный опыт Fidelity в построении портфеля, который может отдавать предпочтение более плавным характеристикам волатильности, а не максимизации чистого захвата тренда.

Коэффициент расходов =0,80%

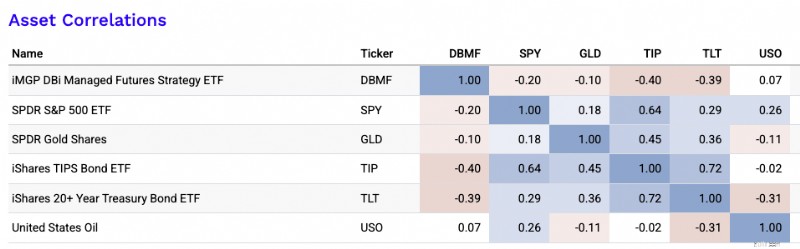

CTA ETF обычно демонстрируют корреляцию от низкой до отрицательной с традиционными классами активов, такими как акции, номинальные облигации, облигации, привязанные к инфляции, золото и нефть (как показано на изображении ниже).

Корреляции не статичны.

Тем не менее, эта декорреляция подчеркивает их ценность как диверсификаторов, обеспечивающих потенциальную устойчивость показателей во время просадки акций, шоков процентных ставок или инфляционных потрясений.

Такие некоррелированные потоки прибыли делают стратегии CTA привлекательным дополнением к портфелям с несколькими активами, которые ищут баланс с поправкой на риск.

Для этой оценки я собираюсь использовать два CTA ETF, за которыми я слежу наиболее внимательно (DBMF и CTA).

Мое лучшее предположение:

Моя средняя оценка будет примерно:

Почему я так сформулировал это:

Оба фонда, по сути, пытаются монетизировать один и тот же механизм доходности:управляемые фьючерсы/следование за трендами на фьючерсных рынках.

В академической работе AQR утверждается, что доходность управляемых фьючерсов во многом объясняется динамикой временных рядов.

Комиссионные и торговые издержки являются основной причиной, по которой менеджеры запаздывают с необработанным базовым сигналом.

Для самих оберток:

Итак, экономическая интуиция такова:

Доходность по долгосрочным управляемым фьючерсам ≈ залоговая доходность/денежная доходность + альфа тренда – комиссии/затраты

Это важно, поскольку большая часть долгосрочной номинальной доходности зависит от самой денежной доходности.

Когда доходность казначейских векселей высока, эти фонды могут выглядеть намного лучше.

Когда доходность денежных средств близка к нулю, ожидаемая номинальная доходность ниже, даже если механизм тренда не изменился.

Текущие среднесрочные предположения заключаются в том, что доходность денежных средств и доходность облигаций превысят минимумы 2021 года. Это обеспечивает лучшую математическую расчетную номинальную доходность, чем инвесторы получали в эпоху нулевой ставки.

Итак, чтобы закрепить это:

Они в значительной степени направлены на улучшение динамики доходности/риска, что добавляет эффект второго порядка, заключающийся в возможности достижения более высокой доходности при той же капитальной базе для тех, кто проектирует портфель с определенным уровнем риска.

Мой самый чистый практический набор предположений будет следующим:

Между этими двумя показателями я бы дал DBMF немного более высокую оценку ожидаемой доходности, но ненамного.

Более важным различием является не уровень доходности. Это стиль реализации:DBMF — это продукт репликации, привязанный к широкому комплексу управляемых фьючерсных хедж-фондов, а CTA — это активная систематическая программа из одного стека менеджеров.

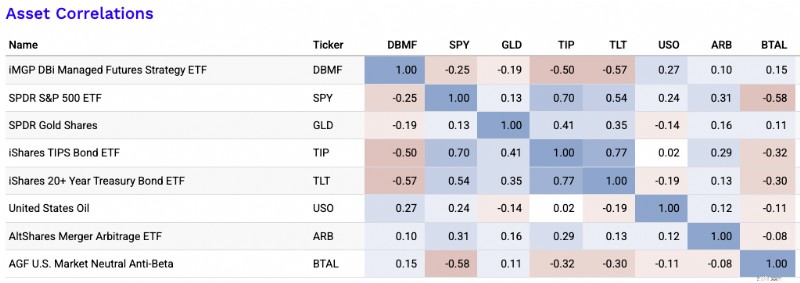

Вот несколько типов ETF, которые часто демонстрируют низкую корреляцию с традиционными классами активов, такими как акции и облигации, включая арбитражные стратегии и другие альтернативные подходы:

Лучшее...

Наша корреляционная матрица с добавлением ARB и BTAL (прошлые корреляции не обязательно указывают на будущие корреляции):

Лишь умеренно…

И потенциально…

CTA ETF предоставляют привлекательную возможность диверсификации, особенно во время макроэкономических потрясений или просадки капитала.

Предлагая доступ к отслеживанию тенденций в разных классах активов, они выводят на розничную полку институциональные стратегии — ликвидные, прозрачные и эффективные с точки зрения налогообложения.

Естественно, доходность CTA вызывает путаницу, поскольку она не похожа на традиционное инвестирование.

Что конкретно обеспечивает прибыль?

Фактический механизм доходности в CTA ETF обычно представляет собой сочетание залогового дохода и систематической торговли фьючерсами, при этом точный баланс зависит от фонда.

Основным драйвером для большинства является динамика временных рядов, то есть они открывают длинные позиции на растущих рынках и короткие позиции на падающих рынках по ставкам, валютам, сырьевым товарам и фондовым индексам. По сути, что-нибудь достаточно жидкое.

Но не все CTA делают это одинаково.

Некоторые, например DBMF, больше полагаются на репликацию менеджера. Это означает, что они пытаются отразить институциональное позиционирование CTA.

Другие используют прямые сигналы, иногда смешанные с масштабированием волатильности, переносом, сглаживанием или фильтрами риска, например CTA ETF (т. е. фактический тикер CTA).

В некоторых продуктах хвостовые хеджирования или наложения опционов также влияют на доходность, хотя часто и с некоторым сопротивлением.

Кризисная надежность зависит от типа кризиса.

Стратегии CTA исторически лучше всего справлялись с длительными направленными изменениями.

Сюда входят такие действия, как длительная распродажа акций, инфляционные шоки или основные тенденции в процентных ставках.

В таких случаях тенденции остаются неизменными достаточно долго, чтобы их можно было монетизировать.

Они менее надежны на резких V-образных разворотах или на нестабильных рынках, возвращающихся к среднему значению. В этих случаях резкие повороты могут свести на нет прибыль.

Таким образом, они часто являются полезными антикризисными диверсификаторами, но определенно не дадут вам гарантированной защиты от каждого стрессового эпизода, который может с вами столкнуться.

Серьезный трейдер захочет отделиться:

Прежде чем совершить сделку, вы, вероятно, захотите узнать, какую прибыль приносит настоящий захват тренда по сравнению с более простыми встроенными рисками.

Часть эффективности CTA ETF может быть связана с денежными средствами или залоговым доходом, особенно когда краткосрочные ставки высоки.

В некоторых фондах этот денежный доход возвращается трейдеру в конце года в качестве дивидендов.

Некоторые также выбирают риск облигаций, бета-версию товара или остаточную связь с акциями в зависимости от позиционирования и конструкции.

Реальный вопрос в том, что останется после их удаления.

Этот остаток наиболее близок к истинной альфе:фактическое качество сигнала, навыки определения размера позиции, диверсификация и эффективная реализация тренда.

Более быстрые модели могут быстрее обнаружить развороты, но они обычно несут большие убытки на нестабильных рынках.

Например, CTA ETF (по сравнению с DBMF), как правило, лучше улавливает тенденции на более раннем этапе, поскольку он более чувствителен к сигналам изменения тренда.

Но компромисс в том, что его с большей вероятностью поймают на ошибке.

Медленные модели лучше справляются с трендами, но часто выходят из строя слишком поздно, когда условия резко меняются.

Даже если стратегия выглядит разумной, результаты могут определяться скрытыми факторами, такими как ставки, сырьевые товары, золото или бета-версия остаточного капитала.

Реализация также имеет значение:комиссии (большие), проскальзывание, колебания фьючерсов, концентрация позиций, предположения о залоге, ошибка репликации и ликвидность — все это может существенно изменить реализованные результаты по сравнению с заявленной стратегией.

Роль портфеля зависит от цели трейдера или инвестора.

Но для большинства распределителей CTA ETF лучше всего рассматривать как диверсифицирующий поток дохода, а не как основной холдинг.

Они могут служить антикризисным альфа-рукавом в случае устойчивых макроэкономических потрясений, хеджированием инфляционного шока, когда тенденции в ценах и ценах сохраняются, или всепогодным диверсификатором, поскольку они могут открывать длинные или короткие позиции по различным классам активов.

Обычно они менее эффективны в качестве чистого заменителя облигаций.

Например, после 2008 и после 2020 годов доходность облигаций была особенно низкой, и это вызвало массовый поиск средств диверсификации акций, которые могли бы заменить облигации, но с более высокой доходностью.

Но облигации принципиально отличаются, поскольку их доходность относительно предсказуема.

Доходность CTA во многом зависит от следования тренду.

В большинстве портфелей самое чистое использование — это альтернатива, направленная на получение прибыли, или скромный сателлитный диверсификатор, который улучшает соотношение доходности и риска портфеля.