В течение многих лет реклама индексных фондов была простой и в основном честной. Покупайте на рынке, держите затраты на низком уровне, избегайте выбора акций, получите высокую степень диверсификации с первого дня и позвольте времени сделать тяжелую работу. Эта идея все еще имеет смысл. Что изменилось, так это вещь покупают.

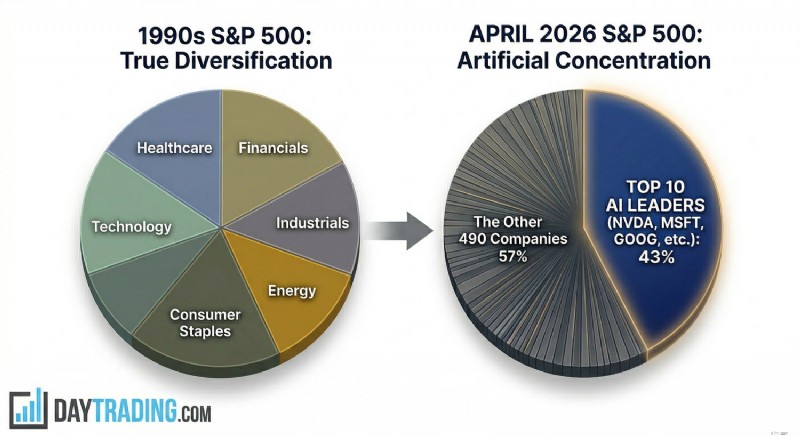

Широкий индекс акций США в 1990-е годы выглядел широким в обычном понимании этого слова. Розничная торговля, банки, здравоохранение, промышленность, потребительские товары, телекоммуникации, нефть, коммунальные услуги и технологии — все они имели видимый вес. Покупатель индекса делал ставку на деловую активность США в целом, а не на какую-то историю о какой-то одной отрасли в ближайшие 10 лет. Но это не та структура, с которой инвесторы столкнутся в апреле 2026 года. Если мы посмотрим на индекс S&P 500, то, согласно данным, полученным непосредственно из S&P Dow Jones Indices, на долю 10 крупнейших компаний теперь приходится более 43% индекса по рыночной стоимости. Это выше пика эпохи доткомов и намного выше того уровня, который представляет себе большинство розничных инвесторов, когда слышат фразу «широкое присутствие на рынке».

Эта высокая концентрация имеет большее значение, чем мы можем подумать на первый взгляд, потому что доминирующие компании не просто крупные, они также связаны одним и тем же макроэкономическим фактором:расходами на искусственный интеллект (ИИ). В индексе доминируют не только несколько крупных корпораций; в нем доминирует особый и весьма спекулятивный сектор.

Более пристальный взгляд на индекс S&P 500 показывает, что Nvidia со своими чипами и системами находится в центре. Microsoft, Alphabet, Amazon и Meta финансируют цикл капиталовложений через центры обработки данных, облачные платформы и развертывание моделей. Broadcom, Apple и другие мега-компании связаны через инфраструктуру, устройства, сети или дистрибуцию. Это не диверсификация секторов в старом понимании. Это один цикл капитала, отображаемый под несколькими тиккерами.

💡

Посетите нашу лигу акций ИИ, чтобы проверить и сравнить эффективность крупнейших компаний, связанных с ИИ, в режиме реального времени.

Оценка добавляет еще одну проблему. В зависимости от используемого показателя индекс S&P 500 торгуется примерно в 28 раз выше прибыли, что значительно превышает долгосрочные нормы. И эта премия не распределяется равномерно по индексу. Большая часть его находится в руках лидеров ИИ и компаний, которые, по мнению инвесторов, будут контролировать следующий вычислительный стек.

Вывод неудобен, но его опасно отрицать. Пассивная индексация в 2026 году больше не будет драматичным дефолтом. Это концентрированное участие в торговле искусственным интеллектом, продаваемое фондами, которые по-прежнему заявляют, что предлагают высокую степень диверсификации.

Итак, что же будет дальше с индексными фондами широкого рынка? Вполне возможно, что следующая фаза этой тенденции к увеличению концентрации придет не только от существующих гигантов, но и от корпораций, которые все еще находятся за пределами публичного рынка, ожидая у двери с очень высокой оценкой и линией пассивных денег за ней.

В совокупности эти три компании представляют собой волну частной рыночной стоимости, которая достаточно велика, чтобы изменить государственные ориентиры. Даже до официального включения в индекс они влияют на рынок через настроения, мультипликаторы аналогов, доходы поставщиков и распределение капитала. После публичного размещения эффект может стать механическим, поскольку индексные фонды должны инвестировать в соответствии со своими собственными правилами рыночной капитализации.

Это пассивная ловушка. Индексные фонды не задаются вопросом, привлекательна ли цена компании. Они покупают, потому что правила говорят:покупайте. Если новый гигант выйдет на основной эталон и будет соответствовать критериям включения, ему должны принадлежать триллионы долларов в пассивных и квазипассивных стратегиях. Спрос изначально нечувствителен к цене. Так было всегда, но масштабы иные, когда новая компания измеряется сотнями миллиардов или триллионами.

Риск нетрудно увидеть. Это не зрелые банкоматы, появившиеся после десятилетия чистой публичной отчетности. Это быстрорастущие компании с высокими расходами, действующие в условиях капиталоемкой гонки, в которой до сих пор ведутся споры о прочной экономике. The Wall Street Journal сообщила, что OpenAI и Anthropic по-прежнему сталкиваются с чрезвычайными затратами на вычисления и большими прогнозируемыми потерями при полном учете затрат, даже несмотря на резкий рост доходов.

Есть еще одна деталь, которая делает проблему более актуальной. Nasdaq утвердил новые правила быстрого входа, вступающие в силу с 1 мая 2026 года, которые позволяют недавно зарегистрированным крупным компаниям присоединиться к Nasdaq 100 гораздо быстрее, чем раньше, если они занимают достаточно высокий рейтинг по рыночной капитализации. Агентство Reuters сообщило, что соответствующие критериям компании могут быть оценены на седьмой торговый день и допущены примерно к пятнадцатому торговому дню. Это сокращает разрыв между шумихой вокруг IPO и принудительным пассивным владением.

Для новичка именно здесь старый язык вводит в заблуждение. Раньше покупка индексного фонда широкого рынка означала покупку устоявшегося рынка и предоставление возможности новым историям проявить себя с течением времени. В 2026 году покупатель может почти сразу автоматически вложить большую часть своего капитала в только что вышедшие на листинг ИИ-компании по цене, определяемой частными раундами, дефицитом и динамикой, а не полным циклом публичного рынка.

Это не делает индексные фонды широкого рынка плохими. Это просто делает их неподходящими для того, как многие розничные инвесторы до сих пор думают о пассивном риске. Когда будущее приходит в индекс по цене в триллион долларов, индекс перестает действовать как буфер и начинает действовать как усилитель.

Ни одна компания не демонстрирует этот сдвиг более четко, чем Nvidia.

В 2025 году рыночная стоимость Nvidia превысила 4 триллиона долларов. По данным нескольких аналитиков рынка, к началу апреля 2026 года она превысила 4,3 триллиона долларов, оставаясь крупнейшей котируемой компанией в мире. Reuters зафиксировало в прошлом году рубеж в 4 триллиона долларов, а по текущим рыночным данным Nvidia по-прежнему занимает первое место в таблице.

Это не претензии к бизнесу. У Nvidia один из лучших бизнесов на планете. Она доминирует на рынке высококлассных ускорителей искусственного интеллекта, владеет важными уровнями программного обеспечения и извлекает выгоду из того простого факта, что почти каждому серьезному разработчику моделей по-прежнему требуется больше вычислений, чем он может получить. Проблема не в качестве. Проблема в том, что рынок уже учел.

Компания может быть превосходной и при этом быть опасной внутри индекса, если индекс слишком сильно от нее зависит. Во многих индексах Nvidia уже не просто акция в бенчмарке, а одна из несущих стен бенчмарка. То же самое, в меньшей степени, справедливо для Microsoft, Alphabet, Amazon и Meta. Но Nvidia отличается даже от этих гигантов, потому что она находится на уровень ниже, где начинается вся разработка ИИ. Если спрос на модель замедлится, если внедрение предприятия разочарует, если окупаемость расходов на центры обработки данных окажется ниже, чем ожидалось, или если капитальные затраты на гиперскейлеры окажутся ограниченными из-за затрат на финансирование или цен на электроэнергию, инвесторы в первую очередь будут использовать Nvidia для переоценки всей цепочки.

Примечательно, что эта цепочка уже находится под давлением. Агентство Reuters сообщило, что расходы на крупную технологическую инфраструктуру искусственного интеллекта могут достичь примерно $635–650 млрд в 2026 году, но рост затрат на электроэнергию, строительная инфляция, более высокая доходность и геополитический стресс начинают подвергать экономику испытаниям. В другом материале Reuters отмечается, что гипермасштаберы используют необычно большую долю операционного денежного потока для капитальных затрат и все больше опираются на долговые рынки по мере усиления гонки расходов.

Это важно, поскольку оценка Nvidia основана на предположении, что цикл расходов — это не скачок, а длительный взлет. Если Microsoft, Meta, Amazon или Alphabet начнут замедлять заказы, акции не нуждаются в обвале прибыли, чтобы резко скорректироваться. Ему нужен только более низкий мультипликатор для все еще отличной прибыли. Именно это и делают высококонцентрированные и любимые лидеры рынка. Они не ждут катастрофы. Они меняют цену, когда наклон совершенства становится чуть менее совершенным.

Недавние торговые действия соответствуют этому описанию лучше, чем старый ярлык «безопасного якоря». Nvidia уже продемонстрировала резкие колебания в 2026 году, в том числе быстрые двузначные движения, поскольку инвесторы переоценили спрос на ИИ, оценки и геополитические риски. Агентство Reuters отметило, что беспокойство по поводу расходов на ИИ и стресс на рынке, связанный с войной, существенно снизили оценку Nvidia в этом году, несмотря на все еще сильные ожидания роста.

Для Nasdaq 100 это не второстепенный вопрос. Nvidia также является крупнейшим компонентом в этом секторе, а данные о весе от Nasdaq и рыночных трекеров показывают, насколько большое значение сейчас может иметь одна акция для предположительно диверсифицированного технологического эталона. Это структурный момент, который многие пассивные инвесторы упускают из виду, вкладывая свои деньги в индексные фонды. Широкий индекс может стать хрупким не потому, что лежащие в его основе компании слабы, а потому, что слишком большая часть индекса подвержена влиянию одного и того же фактора прибыли, одного и того же цикла финансирования, одного и того же политического риска и одной и той же истории.

Именно здесь фраза «карточный домик» начинает иметь смысл. Если одна-две мажорные карты начнут раскачиваться, мы вскоре узнаем, насколько связаны остальные.

Здесь есть полезная историческая параллель. В конце 1960-х и начале 1970-х годов инвесторы скопились в так называемых Nifty Fifty — группе крупных доминирующих компаний, которые считались акциями «одного решения». Идея была проста:купить их и никогда не продавать. Такие имена, как IBM, Xerox, Kodak, Coca-Cola и Polaroid, считались настолько надежными, что их оценка перестала иметь значение, по крайней мере, так говорили в то время. Когда инфляция, процентные ставки и более широкий макроэкономический фон изменились, многие из этих акций не потерпели крах как бизнес.

Что не удалось, так это цена, которую инвесторы были готовы заплатить за определенность и рост. Их мультипликаторы сильно сократились, и последовали годы посредственных прибылей, даже когда сами компании оставались респектабельными. Фраза «хорошая компания, плохие акции» существует не просто так.

Это более разумный подход к Nvidia и, в меньшей степени, к Microsoft в 2026 году. Опасность заключается не в банкротстве. Опасность заключается в том, что они останутся очень хорошим бизнесом, в то время как рынок перестанет платить надбавку к ИИ за каждый доллар будущих доходов. Когда это произойдет, акции могут значительно упасть без какого-либо резкого краха базовой компании. Это то, чего новички часто упускают. Они слышат «отличная компания» и полагают, что это «безопасные инвестиции». История менее вежлива.

Не все воздействия ИИ одинаковы, и в 2026 году это различие стало еще более важным.

Существует реальная разница между компаниями, использующими ИИ, и компаниями, зависящими от ИИ. Алфавит — полезный пример первой группы. В последнем отчетном квартале Alphabet сообщила, что выручка от сервисов Google выросла на 14% в годовом исчислении, а выручка от поиска и прочего выросла на 17%. Выручка Google Cloud подскочила на 48%, а объем резервов облачных технологий компании достиг примерно 240 миллиардов долларов. Это не надежды. Это операционные показатели компании с несколькими развитыми денежными потоками.

Это не делает Alphabet дешевой и не устраняет конкурентного давления. Но это действительно дает инвесторам то, чего у пассивных инструментов раньше было больше:средства поддержки прибыли. Если монетизация генеративного ИИ займет больше времени, чем ожидалось, у Alphabet по-прежнему есть поиск, YouTube, контракты на корпоративное облако, подписки и баланс, который может поглотить плохой год, не требуя веры в качестве замены денежного потока.

Теперь сравните это с чистыми пьесами. У OpenAI и Anthropic рост доходов, реальные продукты и серьезный спрос. У них также нет устаревшей операционной базы, которая могла бы обеспечить оценку, если стоимость бизнеса передовой модели будет переоценена. Их ценность во многом заключается в заявлении о будущем доминировании, будущей прибыли, будущем контроле над платформой и будущей ценовой власти.

Это различие кажется очевидным, если оно сформулировано прямо и когда каждая компания анализируется индивидуально. Это становится менее очевидным, когда эти имена входят в эталон. Обертка меняет психологию, и розничные инвесторы, покупающие продукты, связанные с S&P 500, часто полагают, что покупают «экономику» или «крупный бизнес США». В действительности они, возможно, покупают пакет, в котором очень большая часть стоимости зависит от того, сможет ли небольшое количество компаний, занимающихся искусственным интеллектом, превратить надежды и прогнозы в долговременную прибыль, прежде чем рынки капитала потеряют терпение.

Однако было бы неправильно полагать, что эта проблема касается только стартапов на поздней стадии. На самом деле, это снова выплескивается на должностных лиц. Microsoft и Amazon — зрелые компании, но их облачная экономика привязана к спросу на ИИ. По данным Reuters, Meta увеличивает ежегодные капитальные затраты примерно до 115–135 миллиардов долларов для своего проекта сверхразведки.

Alphabet, Amazon и Microsoft тратят деньги на одну и ту же гонку вооружений. Компании, зависящие от искусственного интеллекта, могут оказаться чистой игрой. Зрелые компании — это не просто игры, но они по-прежнему финансируют то же строительство. Вот почему старое розничное различие между «индексом безопасной мегакапитализации» и «рискованными акциями роста» стало размытым. Такие индексы, как S&P 500, теперь содержат оба индекса, но, что более важно, они объединяют их в одну сделку.

Фраза «дружественный для новичков» раньше означала что-то вроде этого:низкие комиссии, широкая диверсификация, отсутствие необходимости прогнозировать отдельные предприятия и более плавный ход, чем при выборе акций. Когда мы посмотрим на 2026 год, преимущество в комиссиях все еще существует, но плавности хода нет, по крайней мере, не в том смысле, в котором люди его помнят.

Когда вершина индекса настолько сконцентрирована, ежедневные движения нескольких акций начинают контролировать тон всего продукта. Резкое падение акций Nvidia, Microsoft, Alphabet, Amazon, Meta или Apple теперь может потянуть вниз широкий рынок, даже если большая часть оставшегося индекса останется неизменной или положительной. Вот что делает взвешивание по рыночной капитализации в экстремальных условиях.

Проблема диверсификации серьезнее, чем можно предположить по простым обозначениям секторов. На бумаге инвесторы все еще могут заявлять, что они владеют технологиями, коммуникационными услугами, потребительскими услугами, промышленными предприятиями и многим другим. На практике большая часть основного веса подвержена одним и тем же капитальным затратам на ИИ и вычислительному циклу. Nvidia продает чипы и системы. Microsoft арендует облако и развертывает модели. Alphabet делает то же самое, защищая поиск. Amazon поставляет облака и инфраструктуру. Meta — покупатель вычислительных ресурсов и продавец рекламных ресурсов, управляемых искусственным интеллектом. Broadcom поставляет средства связи и специализированные микросхемы. Разные категории, одна и та же погода.

Это снижает полезность индекса как инструмента контроля рисков. Диверсифицированный ориентир старого образца мог смягчить стресс в одном секторе, поскольку другой сектор работал по-другому. Энергетика может упасть, в то время как банки растут. Розничная торговля может ослабнуть, в то время как здравоохранение удержится. В 2026 году доминирующая часть эталонного теста часто будет реагировать на одни и те же ставки, те же ограничения мощности, ту же политику в области чипов, те же предположения о расходах на ИИ и те же настроения инвесторов.

Макроусловия усиливают этот риск. В марте 2026 года агентство Reuters сообщило, что инфляция цен на электроэнергию и конфликт на Ближнем Востоке проверяют экономику расширения центров обработки данных. В том же отчете отмечена вероятность того, что снижение доходности инфраструктуры искусственного интеллекта может привести к более широкой коррекции акций. В то же время цепочки поставок полупроводников по-прежнему подвержены геополитическим и промышленным узким местам. Это не тот фон, который представляют себе большинство новичков, когда им говорят купить на рынке и идти спать.

Существует также поведенческая проблема. Индексирование было удобно для новичков отчасти потому, что оно уменьшало желание реагировать. Но концентрированные индексы могут вызывать волатильность в стиле отдельных акций, сохраняя при этом спокойный язык пассивного инвестирования. Это несоответствие является проблемой. Люди, которые думают, что у них есть что-то оборонительное, с большей вероятностью впадут в панику, когда это будет вести себя как портфель агрессивного роста.

В более ранних циклах широкий рынок имел своего рода внутренний балласт. Когда акции роста терпели крах, облигации часто держались лучше. Когда технологии распродаются, коммунальные услуги, потребительские товары и другие оборонительные сектора могут, по крайней мере, замедлить ущерб. Эти отношения имели значение, поскольку этими секторами управляли разные силы.

В 2026 году это разделение ослабло. ИИ больше не является просто темой программного обеспечения или темы чипа. Это также тема энергетики, сетей, строительства и физической инфраструктуры. По прогнозам, спрос на электроэнергию в США достигнет нового максимума в 2026 и 2027 годах, при этом значительная доля роста будет связана с центрами обработки данных и крупномасштабными вычислительными нагрузками. Коммунальные предприятия увеличивают капитальные расходы для удовлетворения этого спроса, в то время как производители энергии и операторы инфраструктуры вовлекаются в прямое партнерство с разработчиками центров обработки данных и гиперскейлерами. Reuters сообщает о том, что спрос на электроэнергию, обусловленный искусственным интеллектом, подталкивает коммунальные предприятия к увеличению расходов, а также о том, что рост центров обработки данных повышает стратегическую важность электроснабжения на рынке.

Все это меняет то, что на самом деле означает «диверсификация сектора». Владение коммунальными услугами, энергетикой, промышленными предприятиями, облачными технологиями и полупроводниками может выглядеть диверсифицированным в информационном бюллетене, но на практике эти риски все больше привязаны к одному и тому же циклу капиталовложений. Если расходы на ИИ замедлятся, ущерб не останется внутри программного обеспечения и чипов. Это может ударить по коммунальным предприятиям, которые рассчитывали на рост нагрузки в центрах обработки данных, по энергетическим названиям, привязанным к возрастающему спросу на электроэнергию, и по промышленным поставщикам, строящим под всем этим физическую систему.

Старый защитный балласт слабее, потому что большая часть рынка теперь питает одно и то же развитие ИИ. Новички могут думать, что они владеют отдельными секторами, хотя на самом деле они просто подвергаются воздействию нескольких разных частей одного и того же тела ИИ.

Многие новички пытаются решить проблему концентрации, поднявшись на один шаг выше и покупая «мировой» фонд вместо фонда США. На бумаге это звучит разумно. На практике исправление слабее, чем думает большинство людей. Согласно собственному информационному бюллетеню MSCI, в марте 2026 года мировой индекс MSCI все еще составлял около 71,3% акций США. Это означает, что фонд, позиционируемый как мировой, по-прежнему в основном делает ставку на рынок США, а на рынке США по-прежнему доминируют те же компании с мега-капитализацией, которые стимулируют торговлю ИИ.

Концентрация внутри обертки не исчезает только потому, что на этикетке написано «Мир». На одной из текущих страниц состава MSCI World ETF показаны 10 крупнейших холдингов, составляющих около 25% фонда, во главе которых стоят Nvidia, Apple, Microsoft, Amazon, Alphabet, Broadcom и Meta. Это не случайные глобальные воздействия. Это те же самые компании, которые уже используют стандарты США, обсуждаемые в этой статье. Международная часть вполне реальна, но для многих новичков она действует скорее как 25%-ная приправа к той же основной торговле, а не как настоящий отрыв от нее.

«Глобальная диверсификация» звучит как защита от технологического цикла в США, но мировой индекс, взвешенный по рыночной капитализации, по-прежнему направляет большую часть денег в страну с крупнейшими акциями, а крупнейшие акции этой страны являются лидерами ИИ. Новички могут подумать, что они отошли от риска концентрации, выбрав мировой фонд вместо фонда S&P 500. На самом деле они, возможно, просто покупают ту же информацию об искусственном интеллекте, но с более тонким международным акцентом. В 2026 году для настоящей диверсификации потребуется нечто большее, чем просто покупка самого популярного индексного продукта с самым громким названием. Требуется активный выбор того, каким индексом вы действительно хотите владеть.

Решение состоит в том, чтобы не отказываться от индексации. Цель состоит в том, чтобы перестать притворяться, что все индексные позиции, продаваемые как «индексный фонд широкого рынка», одинаковы. Пассивные продукты по умолчанию по-прежнему работают как недорогие инструменты доступа к рынку, но они не работают так, как обещала старая история для новичков. Они больше не являются нейтральной серединой. Они часто четко придерживаются мнения об искусственном интеллекте, продолжительности мега-ограничения, расходах на гипермасштабирование и готовности рынка продолжать платить за все это больше.

В 2026 году покупка индекса по-прежнему будет пассивной по методу, но она больше не будет пассивной с точки зрения экономического воздействия. В настоящее время индекс S&P 500 исторически концентрирован, высоко ценится по долгосрочным стандартам, и в нем доминируют компании, прямо или косвенно связанные с одним и тем же развитием искусственного интеллекта. Следующая волна гигантских IPO может усилить эту структуру, а не смягчить ее. Кроме того, нам необходимо знать о более быстрых правилах допуска в индекс Nasdaq 100.

Разумным ответом будет не бравада выбора акций, а более осознанный выбор индексов. Это настоящий сдвиг. Старый ход новичка заключался в том, чтобы купить индекс, взвешенный по капитализации, и предположить, что вы отошли от необходимости выносить активные суждения. В 2026 году даже это решение станет активным решением. Если вы просто вложите все в S&P 500 и отступите назад, вы решите владеть рынком, на котором более двух пятых эталонного показателя приходится на 10 компаний, где один производитель микросхем может перетрясти всю ленту и где будущие IPO могут подтолкнуть еще больше непроверенных оценок ИИ к пассивному ядру.

В заключение отметим, что безопасный индексный фонд все еще существует как ярлык продукта. Но с точки зрения профиля риска этот ярлык выглядит устаревшим. Если вы не готовы к жесткой технологической коррекции, вы не готовы и к тому, что сейчас представляет собой стандартный индексный фонд, взвешенный по капитализации.

Для начинающих инвесторов, знакомых с концепцией взвешенного индекса, приведенные выше аргументы, вероятно, довольно просты. Новичкам, которые до сих пор не уделяли особого внимания взвешиванию, ясно увидеть ситуацию будет сложнее. Поэтому теперь я уделю некоторое время объяснению концепции взвешивания. Если вы уже хорошо разбираетесь в этой статье, вы можете просто перейти к следующей части этой статьи.

Взвешенный индекс — это индекс фондового рынка, в котором влияние каждой составляющей на уровень индекса зависит от определенного фактора, например рыночная капитализация, цена или какой-либо другой показатель. Взвешивание определяет, какое влияние каждая акция оказывает на общую производительность индекса. Идея состоит в том, чтобы создать значимый совокупный показатель эффективности рынка.

Существует несколько различных типов методов взвешивания, которые подходят для разных инвестиционных целей.

Примеры:

В 1800-х годах первые фондовые индексы для простоты использовали взвешивание цен. Одним из примеров является промышленный индекс Доу-Джонса (DIJA), который был введен в 1896 году. Этот метод продолжал доминировать в течение первой половины 1900-х годов, а первый широко признанный индекс, взвешенный по рыночной капитализации, не был введен до 1957 года, с запуском Standard &Poor’s 500 (S&P 500).

Проблема с индексами, взвешенными по цене, заключается в том, что дорогие акции будут доминировать независимо от размера компании. Индекс S&P 500 предложил способ исправить эту ситуацию, сосредоточив внимание на рыночной капитализации. Взвешивание по рыночной капитализации было введено для лучшего отражения фактического экономического значения компаний на рынке, поскольку более крупные компании, как правило, имеют большее влияние на общую экономику и инвестиционные результаты. Равновзвешенные и фундаментально взвешенные индексы начали появляться только в конце 1900-х годов, когда они были запущены для устранения ошибок при взвешивании рыночной капитализации, таких как чрезмерная подверженность переоцененным или особенно крупным компаниям.

Определение: Каждая акция взвешивается на основе ее цены.

Индекс представляет собой сумму всех текущих цен на акции, разделенную на делитель. Делитель — это число, скорректированное с учетом дробления акций, дивидендов или изменений в составе индекса, чтобы индекс оставался постоянным с течением времени. Первоначально делитель можно было рассматривать как количество акций, но со временем делитель корректируется с учетом таких событий, как дробление акций, выделение, замена и другие корпоративные действия, которые могут исказить индекс. Цель делителя – поддерживать непрерывность и сопоставимость индекса во времени, несмотря на изменения в количестве акций или ценах из-за корпоративных действий.

Обратной стороной индекса, взвешенного по цене, является то, что дорогие акции доминируют независимо от размера компании, и если акция становится действительно дорогой, эта акция может оказать огромное влияние на общий индекс.

Одним из примеров хорошо известного индекса, взвешенного по цене, является промышленный индекс Доу-Джонса (DJIA).

Определение: Акции взвешиваются по их общей рыночной стоимости (цена акции × количество акций в обращении).

Вы рассчитываете индекс, сначала находя рыночную капитализацию каждой акции. Затем сложите все рыночные капитализации, чтобы получить общую сумму. Разделите рыночную капитализацию каждой акции на общую сумму, чтобы получить ее вес. Умножьте вес на цену акции (или используйте коэффициент масштабирования) и просуммируйте, чтобы получить уровень индекса.

Индекс, взвешенный по рыночной капитализации, автоматически корректируется в соответствии с движениями рынка, поскольку рыночная капитализация остается неизменной даже после дробления акций или аналогичного корпоративного действия.

Обратной стороной является то, что компании с большой капитализацией будут доминировать в индексе. А чрезмерная подверженность переоцененным акциям является основным фактором риска для индексов, взвешенных по рыночной капитализации.

Примерами хорошо известных индексов, взвешенных по цене, являются S&P500 и NASDAQ-100.

Определение: Все составляющие имеют одинаковый вес, независимо от цены или рыночной капитализации.

Пример расчета:предположим, что индекс состоит из пяти акций A, B, C, D и E. Равный вес означает 20% каждая. Давайте также предположим, что цены на акции теперь составляют 50, 100, 200, 25, 10 соответственно.

Поскольку цены на акции меняются ежедневно, веса могут постепенно отклоняться от равных. Для поддержания равного веса индекс необходимо периодически перебалансировать. Обычно это не делается каждый день. Прежде чем инвестировать, убедитесь, что вы знаете, как часто происходит ребалансировка индекса, например. ежеквартально.

Равновзвешенный индекс стремится избежать концентрации компаний с большой капитализацией, которую мы наблюдаем в индексах, взвешенных по рыночной капитализации, таких как S&P 500. Одним из недостатков является необходимость ребалансировки.

Примерами хорошо известных равновзвешенных индексов являются индекс S&P 500 Equal Weight Index (равновзвешенная версия S&P 500, дающая каждой из 500 компаний одинаковое влияние), индекс Russell 1000 Equal Weight Index (равные веса 1000 крупнейших акций США в Russell 1000) и индекс NASDAQ-100 Equal Weight Index (применяются равные веса). в 100 крупнейших нефинансовых компаний NASDAQ).

Определение: Веса основаны на фундаментальных показателях, таких как доход, прибыль, дивиденды или балансовая стоимость.

Цель состоит в том, чтобы сосредоточиться на основных экономических факторах. Но расчеты могут усложниться, и инвесторам будет сложно понять, как именно рассчитывается индекс. Необходим доступ к достоверным учетным данным.

Примеры фундаментально взвешенных индексов:

Готовность к чрезвычайным ситуациям:11 скромных шагов, чтобы оставаться в безопасности

Программы, помогающие безработным получать деньги

Утверждение финансового плана по франчайзингу

S&P 500 закрывается на рекордном уровне; Investors Eye Santa Rally; Обеспокоенность Omicron сохраняется

Методы оценки акций:как оценить акции и рассчитать их внутреннюю стоимость