Процентные фьючерсы представляют собой фьючерсные контракты, в которых долговые обязательства (например, облигации и евродоллары) служат базовым инструментом или товаром.

Долговые ценные бумаги, такие как казначейские билеты и облигации США, продаются эмитентом в качестве средства для привлечения денег. Эмитент долга является заемщиком . Покупатель (держатель) долговой ценной бумаги является кредитором. и рассчитывает получить проценты и возврат основной суммы долга, когда наступит срок погашения долговой ценной бумаги.

Эмитент долговой ценной бумаги обычно выплачивает держателям своего долга проценты в фиксированных долларах в определенное время до наступления срока погашения долгового инструмента. К эмитентам долговых обязательств относятся федеральное правительство, муниципальные органы власти и корпорации.

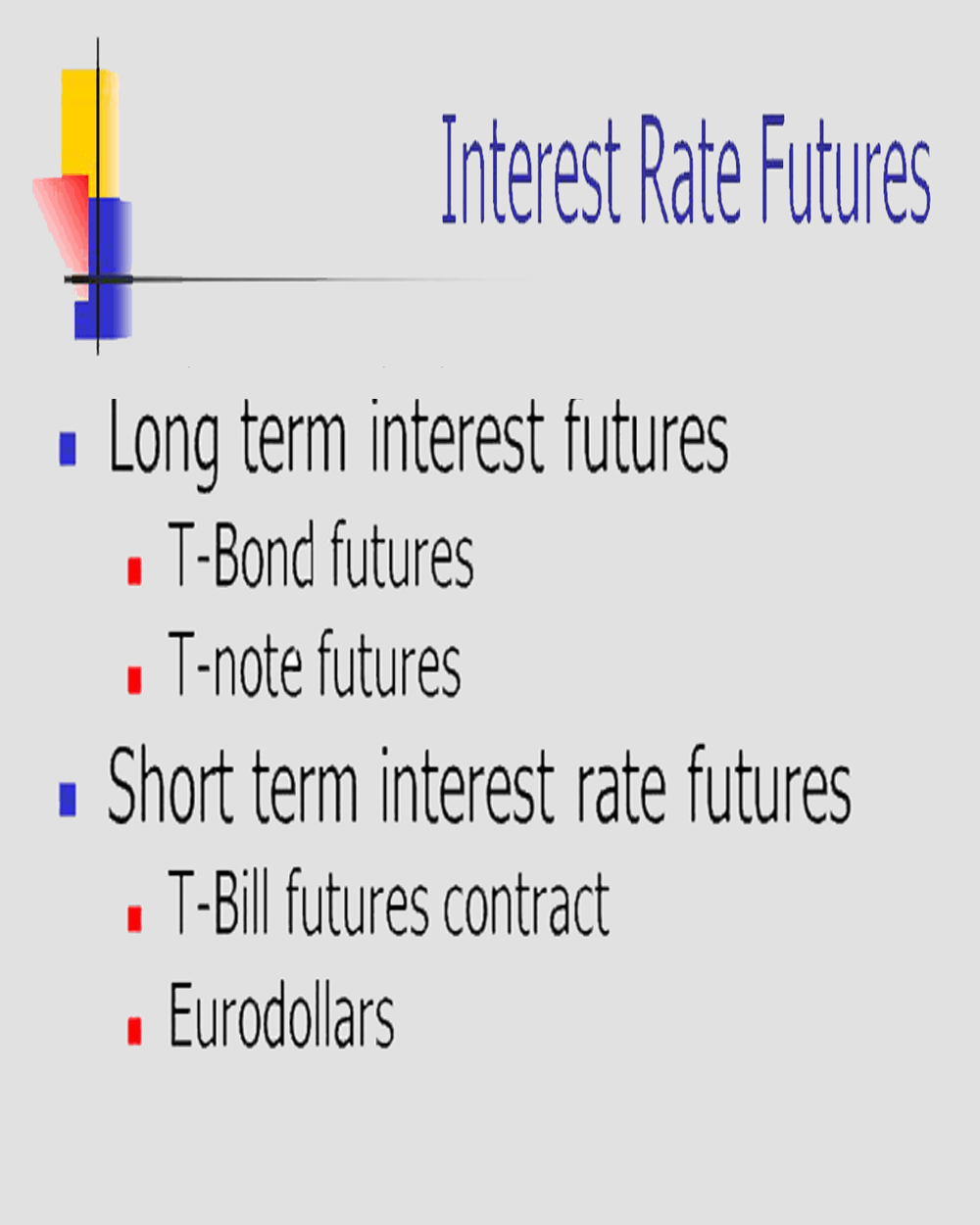

Содержание 1. Рыночная стоимость и номинальная стоимость 2. Кривые доходности 2.1. Резюме кривой доходности 2.2. Другие соображения по соотношению цены и доходности 3. Фьючерсные контракты на процентные ставки 3.1. Краткосрочные долговые обязательства 3.2. Долгосрочные долговые обязательства 3.2.1. Фьючерсы на казначейские облигации 3.2.2. Фьючерсы на казначейские облигации 4. Межсрочные спреды

Покупатель казначейских ценных бумаг США, фактически , ссужает деньги правительству США. Покупатель получает полугодовые процентные платежи от государства. Когда наступает срок погашения векселя, а не облигации, держатель получает номинальную стоимость (1000 долларов США) обратно от правительства США в качестве погашения основной суммы долга. Фьючерсные контракты на процентную ставку используют долговые обязательства Казначейства США (облигации, казначейские векселя и векселя) в качестве базового инструмента или товара.

Покупатель долговой ценной бумаги может удерживать ее до наступления срока погашения или может продать ее в любое время до наступления срока погашения. Рыночная цена облигаций, торгуемых на наличном рынке, может быть выше или ниже номинальной стоимости. Она определяется многими факторами, важнейшим из которых является отношение заявленной процентной ставки по облигации, ее купонной ставки, к текущим процентным ставкам. Цены на облигации и процентные ставки обратно пропорциональны. Изменение процентных ставок заставляет цены облигаций двигаться в противоположном направлении. Таким образом, если процентные ставки падают, цены на облигации растут; если процентные ставки растут, цены на облигации падают. Рыночная стоимость всех облигаций подвержена процентному риску.

Казначейские векселя, банкноты и облигации обеспечены полным доверием и доверием правительства США, которое уполномочено собирать налоги и создавать деньги. Казначейские облигации очень ликвидны и могут быть легко конвертированы в наличные деньги. Рыночная цена казначейских ценных бумаг меняется вместе с общими изменениями процентных ставок (то есть они чувствительны к процентным ставкам).

Узнайте, как я могу помочь вам заставить ваши деньги работать на вас

Управляемые инвестиционные счета – раскрыть потенциал профессионального управления активами. Позволь мне зарабатывать тебе деньги, пока ты наслаждаешься жизнью.

Исследование рынка акций и фьючерсов – используйте мой технический и фундаментальный анализ, чтобы подобрать свинг-сделки с лучшим соотношением риска и вознаграждения.

Послать запросПо большинству облигаций выплачивается фиксированная процентная ставка каждые шесть месяцев. В условиях падения процентных ставок ранее выпущенные облигации, по которым выплачиваются более высокие процентные ставки, будут расти в цене. Проще говоря, пятилетняя казначейская облигация номиналом 10 000 долларов США со ставкой купона 10% выплачивает 1 000 долларов США в виде процентов каждый год до погашения. Если процентные ставки падают и новые казначейские облигации выплачиваются по ставке 6%, покупатели вновь выпущенных облигаций получают только 600 долларов США в виде годовых процентов, в то время как по 10 %-ной облигации по-прежнему выплачивается 1 000 долларов США в год.

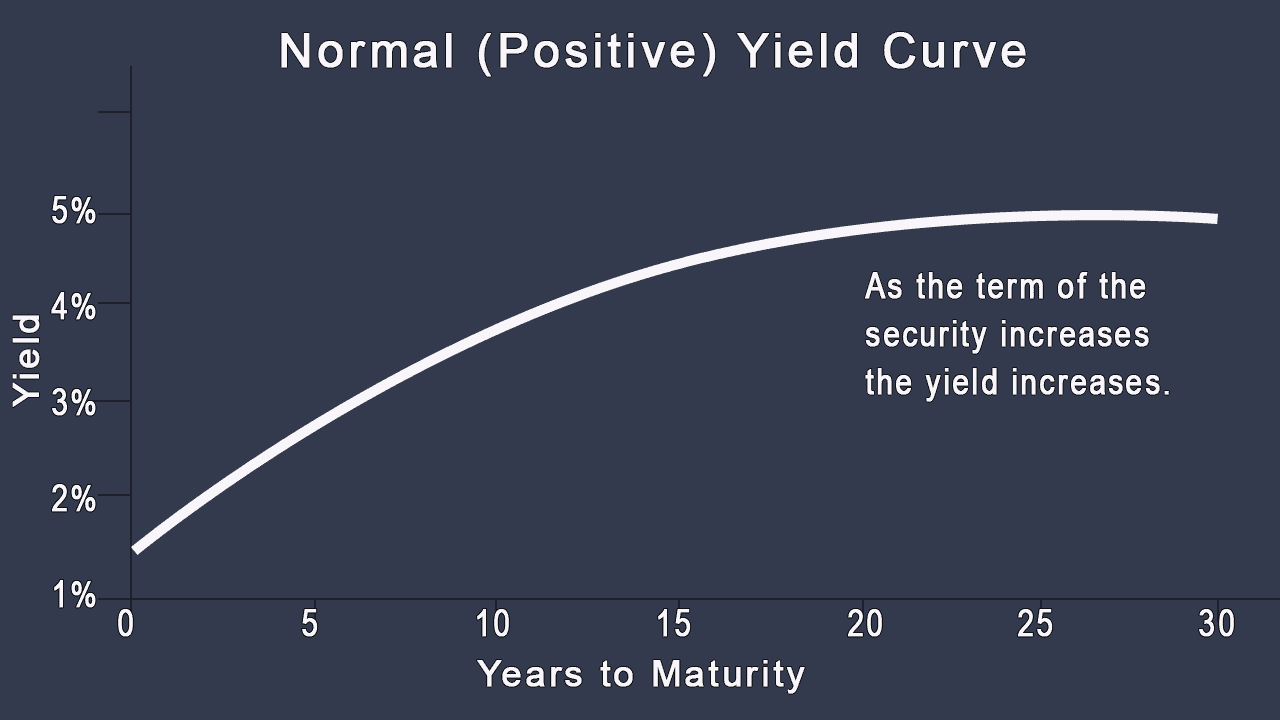

Нормальная (положительная) кривая доходности

Кривая доходности иллюстрирует взаимосвязь между доходностью облигаций и сроками погашения. Более низкая доходность по краткосрочному долгу и более высокая доходность по долгосрочному долгу являются типичными, и кривая, которую они дают при изображении на графике, является нормальной (положительной) кривой доходности. Он имеет восходящий или положительный наклон. Нормальная кривая доходности, показанная на рисунке выше, иллюстрирует взаимосвязь между доходностью государственных долговых ценных бумаг США в диапазоне от однолетних казначейских векселей под 1% до 30-летних казначейских облигаций под 5%.

Как я уже говорил, нормальная кривая доходности имеет восходящий наклон. Это нормально из-за риска:чем короче срок погашения, тем меньше волатильность (следовательно, безопаснее); чем дольше срок погашения, тем более волатильны (следовательно, более рискованно). Общественность обычно требует более высокой доходности от более рискованных инвестиций.

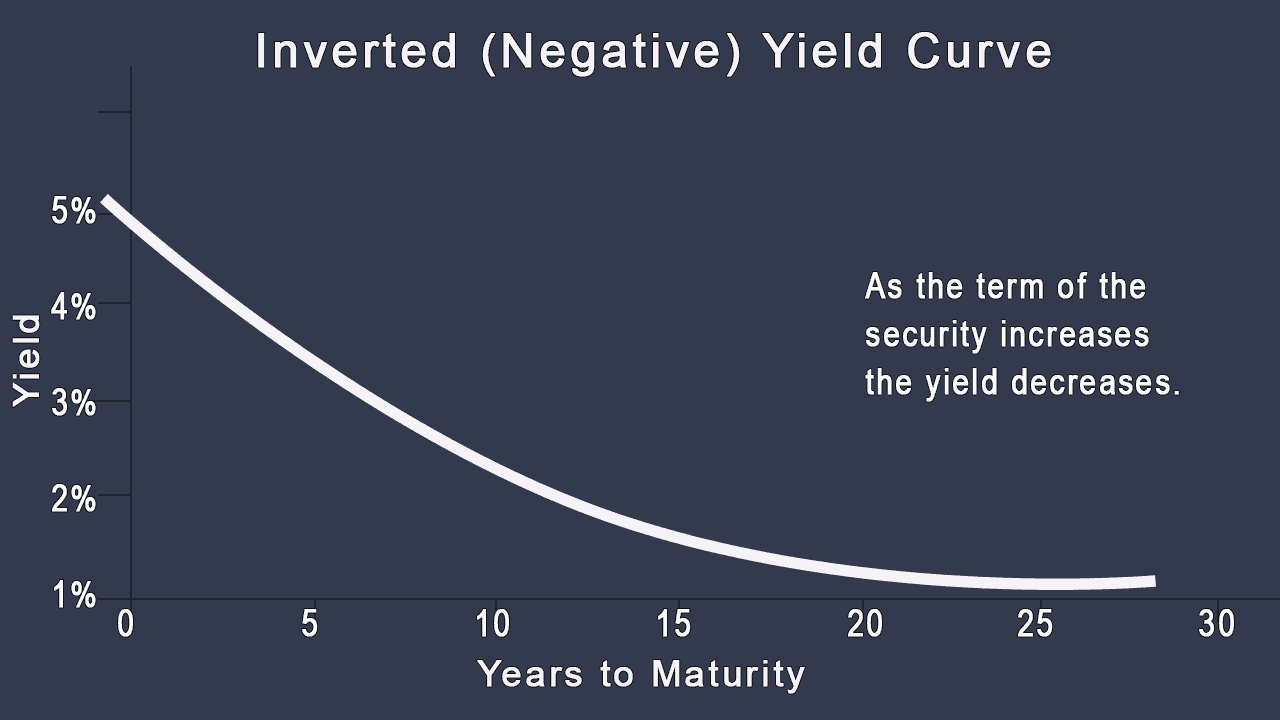

Перевернутая (отрицательная) кривая доходности

Перевернутая кривая доходности указывает на то, что краткосрочные долговые ценные бумаги обеспечивают более высокую доходность, чем долгосрочные долговые ценные бумаги. На перевернутой кривой доходности, показанной на рисунке, доходность однолетних казначейских векселей составляет 5%, а доходность 20-летних казначейских облигаций составляет 1%. Поскольку доходность краткосрочного долга выше, чем доходность долгосрочного долга, кривая доходности перевернута. То есть нормальное отношение доходности к погашению меняется на противоположное. Перевернутая кривая доходности имеет нисходящий или отрицательный наклон. Перевернутая кривая доходности обычно является временным явлением и возникает, когда предложение денег ограничено.

Положительно . Долгосрочные ставки выше краткосрочных

Отклонено . Долгосрочные ставки ниже краткосрочных

Плоский . Долгосрочные ставки и краткосрочные ставки примерно одинаковы

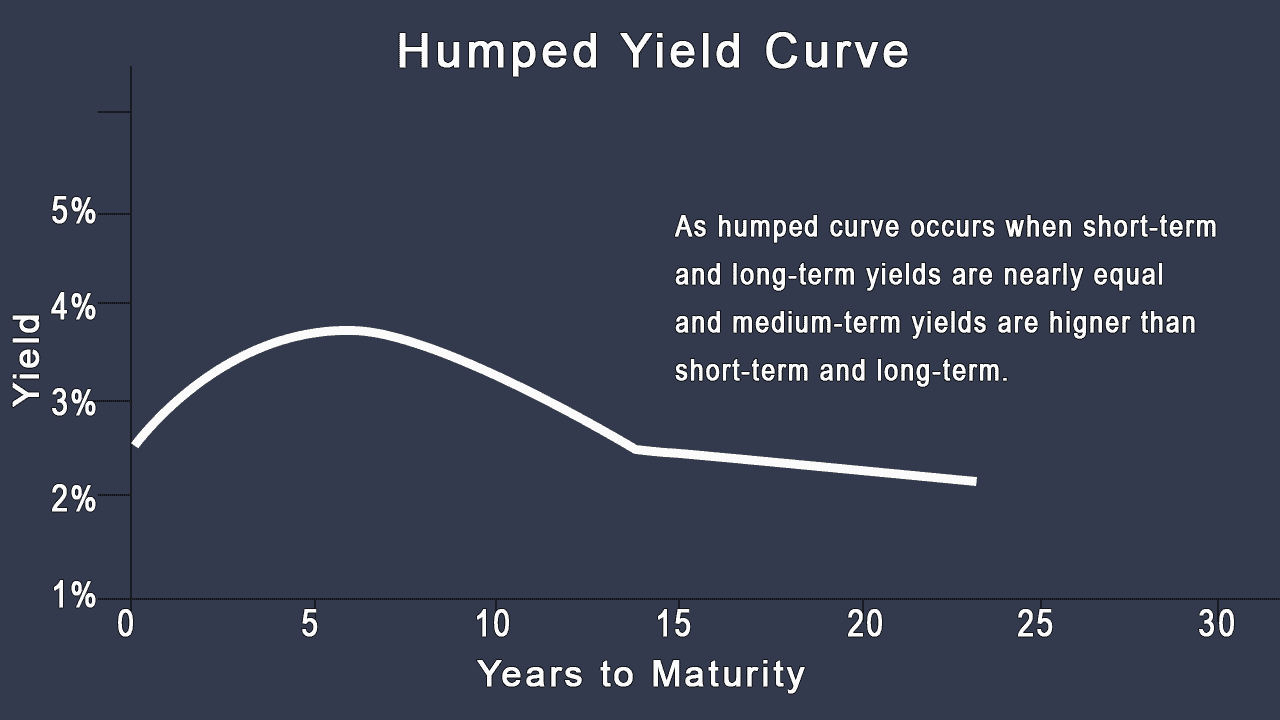

Горбатый . Краткосрочная и долгосрочная доходность почти равны, а среднесрочная доходность выше.

Доходность долговых ценных бумаг с одинаковыми сроками погашения, как правило, меняется вместе. Следовательно, доходность (и, следовательно, цена) казначейских векселей, депозитных сертификатов и депозитов в евродолларах — которые все являются краткосрочными долговыми обязательствами — имеют тенденцию двигаться в одном направлении и с одной скоростью. Точно так же доходность долгосрочных казначейских облигаций и казначейских облигаций имеет тенденцию изменяться одновременно.

Кривая доходности может менять свой наклон и кривизну, поэтому, хотя и долгосрочные, и краткосрочные факторы реагируют на одинаковые воздействия, они могут реагировать с разной интенсивностью.

Нестабильная краткосрочная доходность . Краткосрочные доходности более волатильны, чем долгосрочные. Процентные ставки по новым трехмесячным казначейским векселям меняются от недели к неделе в зависимости от экономических ожиданий. И наоборот, доходность 20-летних облигаций меньше реагирует на ежедневные события, поскольку краткосрочные события мало что значат по сравнению с 20-летним сроком жизни облигации.

Волатильные долгосрочные цены . Цены на долгосрочные облигации более волатильны, чем цены на краткосрочные облигации. Изменения процентных ставок мало влияют на цену краткосрочных векселей, поскольку они быстро подлежат погашению (и погашению основной суммы долга). Из-за длительных временных рамок и последующего риска для покупательной способности дохода по облигациям и основной суммы долга из-за инфляции долгосрочные ценные бумаги имеют больший процентный риск.

Фьючерсные контракты на краткосрочные и долгосрочные долговые обязательства имеют много общего.

Фьючерсные контракты по краткосрочным долговым обязательствам включают фьючерсы на казначейские векселя и евродоллары, оба из которых: