С 1 января этого года для банков вступил в силу МСФО (IFRS) 9. Изменения, внесенные в соответствии с МСФО (IFRS) 9, включают новый подход к созданию резервов по кредитам и дебиторской задолженности, основанный на концепции ожидаемых кредитных убытков (ОКУ). Для некоторых банков переход на новый подход может привести к резкому увеличению резервов, связанных с их кредитным портфелем, и, следовательно, к резкому сокращению собственного капитала их акционеров. В принципе, увеличение резервов снижает регулятивный основной капитал в пересчете на доллар. Для банков IRB этот принцип применяется только в том случае, если резервы превышают нормативный ожидаемый убыток (EL).

Базельский комитет разработал подходы к переходным мерам воздействия резервов под ожидаемые кредитные убытки на капитал CET1. Переходные механизмы в основном направлены на снижение давления на коэффициенты CET1 банков из-за неожиданного увеличения резервов на основе ожидаемых кредитных убытков.

FINMA последовала указаниям Базельского комитета и выпустила пересмотренный Циркуляр 2013/1 о правомочном капитале банков в консультативной форме, который включает пятилетнее переходное соглашение.

Предлагаемый переходный период составляет пять лет, и в течение этого времени проценты «новых» резервов под обесценение, которые банк признает в результате принятия МСФО (IFRS) 9, будут добавлены обратно к капиталу CET1.

Слушания FINMA по Циркуляру 2013/1 завершились 31 января 2018 г., и все изменения вступят в силу с 1 января 2019 г. – через год после международного графика. После принятия банки могут единовременно принять решение о том, хотят ли они применять переходные меры или нет. Учреждения, которые примут этот подход, должны будут раскрыть свои собственные фонды, капитал и коэффициенты заемных средств как с переходными договоренностями, так и без них для обеспечения сопоставимости.

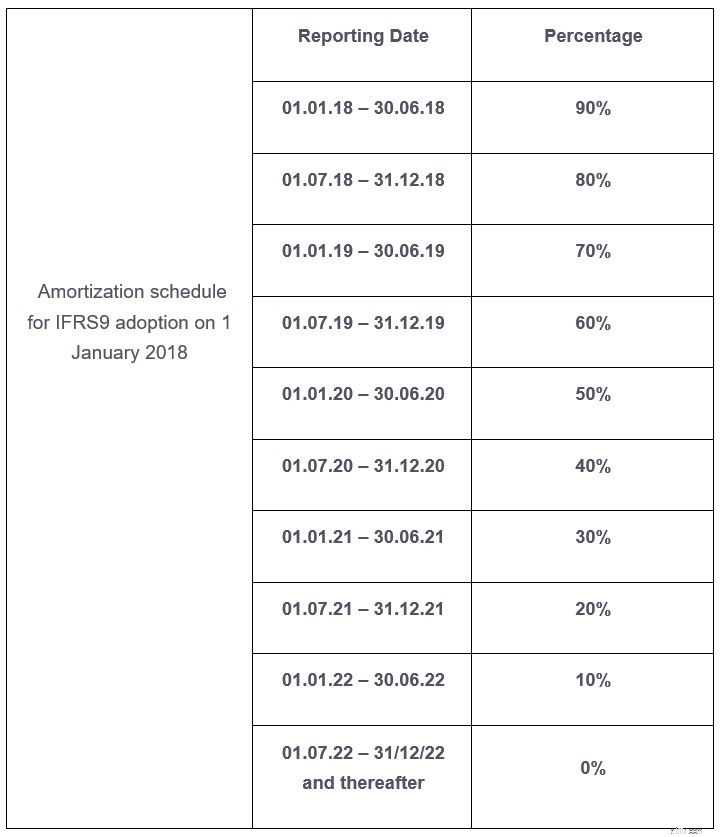

В соответствии с переходными договоренностями FINMA предлагает частично обратить вспять влияние первого дня CET1 из-за принятия резерва ECL в соответствии с приведенным ниже графиком. Воздействие определяется после налогообложения. Влияние фиксируется при принятии и амортизируется линейно до конца 2022 года самое позднее. Подход FINMA отличается от подхода, используемого в некоторых других юрисдикциях, где применяется метод динамического перехода. Подход к динамическому переходу учитывает изменения ожидаемых кредитных убытков в течение переходного периода (например, в течение пяти лет). FINMA предлагает полугодовой линейный график амортизации в течение пяти лет. В случае принятия МСФО (IFRS) 9 1 января 2018 года применяются следующие переходные поправки к стандарту CET 1:

Предлагаемые требования FINMA к банкам, отчитывающимся по US-GAAP, включают переходные механизмы, эквивалентные переходным соглашениям МСФО (IFRS) 9. В соответствии с графиком внедрения Текущих ожидаемых кредитных убытков (CECL) в соответствии с ОПБУ США переходные меры заканчиваются 31 декабря 2024 года — на два года позже, чем для МСФО (IFRS) 9.

Переходные меры предоставляют фирмам длительный период времени, чтобы компенсировать влияние на капитал первого дня принятия МСФО (IFRS) 9. В целом кредитные портфели с более низким кредитным качеством будут в наибольшей степени влиять на CET1 от создания резервов на основе концепции ожидаемых убытков. Ожидается, что для банков в Швейцарии дополнительные резервы и связанные с ними последствия CET 1 будут управляемыми. Применение швейцарских переходных механизмов в оперативном отношении проще, чем динамические подходы, реализованные в других юрисдикциях. Банкам необходимо сопоставить сложность дополнительного раскрытия информации с увеличением CET1. В частности, для сравнительного анализа коэффициентов CET1 банков в Швейцарии и за рубежом важно учитывать переходные механизмы, применяемые различными банками.

Мы рады поддержать вас в случае возникновения вопросов.

После того, как вы заплатили по кредитной карте, вот как убедиться, что вы снова не в долгах.

Сколько кредитных карт я должен иметь?

ISA с лучшими доходами убивает ваши шансы на комфортную пенсию, в то время как эти акции FTSE 100 дают 7% +

Что такое скорость Jumbo CD?

У вас закончатся деньги на пенсии?