Вклад на пенсионный счет 401(k) и инвестирование в отдельные акции вне пенсионного счета представляют собой два совершенно разных подхода. Счет 401(k) является частью многих пенсионных планов, спонсируемых работодателем. Они предлагают немедленную экономию налогов, а иногда и компенсацию взносов работодателем. Они также имеют заметные ограничения. Инвестирование в отдельные акции не предлагает сопоставимых налоговых льгот или совпадений с работодателем. Однако преимущества большей ликвидности и выбора означают, что выбор акций имеет место во многих стратегиях инвестиционного портфеля.

У вас есть множество вариантов инвестирования. Рассмотрите возможность сотрудничества с финансовым консультантом, поскольку вы стремитесь сопоставить эти варианты с вашими целями и профилем риска.

Прежде чем мы углубимся в планы 401 (k) и выбор акций, помните, что, хотя оба могут быть важными частями планирования выхода на пенсию, другие источники дохода могут быть не менее или даже более важными. Пособия по социальному обеспечению, корпоративные пенсии, семейные дома и наследство, например, также должны учитываться при планировании выхода на пенсию.

Сборщики акций являются первоначальными инвесторами в ценные бумаги. В основном они пытаются купить акции, которые вырастут в цене, хотя они также могут инвестировать для получения дохода в виде дивидендов. Существует множество различных систем подбора акций, например, система CAN-SLIM.

Существуют также различные виды сборщиков акций. Пассивные инвесторы стремятся к долгосрочному росту, в то время как активные трейдеры пытаются плыть по волнам роста и падения цен. Сборщики акций должны покупать акции за доллары после уплаты налогов и платить налоги с любой прибыли. Однако они могут покупать и продавать в любое время и использовать вырученные средства для любых целей.

Форма 401(k) появилась после изменения налогового законодательства в 1978 году. Счета являются частью многих пенсионных планов, спонсируемых работодателями. Сотрудники могут автоматически вычитать взносы из зарплаты, и им не нужно платить налоги с взносов до тех пор, пока они не будут отозваны. Работодатели также могут делать дополнительные взносы на счета своих сотрудников. Однако владельцы 401(k), как правило, не могут снимать деньги до достижения 59,5 лет без штрафных санкций, а также имеют лишь ограниченный выбор для инвестиций.

Тот факт, что взносы 401(k) освобождаются от немедленного налогообложения, является одним из наиболее значительных преимуществ этих счетов. Вкладчики не должны платить налоги с любых средств, которые они вкладывают на свои счета, пока они не начнут снимать деньги в пенсионном возрасте или около него.

Соответствие работодателя является еще одним преимуществом. Многие работодатели уравновешивают взносы сотрудников в долларах до определенной суммы, значительно увеличивая сумму денег, откладываемых на пенсию.

Но, прежде всего, 401(k)s — это простой и удобный способ накопить на пенсию. Поскольку деньги автоматически вычитаются из вашего платежа и инвестируются в паевые инвестиционные фонды, неудивительно, что 401(k) стали популярным предложением для работодателей.

Преимущество экономии на налогах теперь может быть компенсировано, если налоговые ставки будут выше, когда владелец 401 (k) выйдет на пенсию. Молодые инвесторы с ограниченным доходом могут в конечном итоге платить больше налогов при снятии средств по 401(k) в будущем, даже если налоговые ставки не изменятся, если их доходы достаточно вырастут. В то время как совпадения работодателей рассматриваются как бесплатные деньги, работодатели, которые не совпадают, могут платить более высокую заработную плату, что могут предпочесть работники. Кроме того, в некоторых планах предусмотрен период в несколько лет, прежде чем матчи полностью перейдут в собственность сотрудника.

Отсутствие ликвидности является серьезным ограничением планов 401(k). Владельцы счетов, как правило, не могут снимать средства до достижения возраста 59,5 лет без уплаты штрафа в размере 10% плюс причитающиеся налоги. Это означает, что средства 401(k) недоступны для чрезвычайных ситуаций или финансовых целей, не связанных с выходом на пенсию, таких как сбережения на дом.

Большинство планов 401 (k) также предлагают ограниченные альтернативы для инвестиций. Горстка взаимных фондов является типичным предложением. Сотрудники, которые хотят лучше контролировать свои инвестиции, могут быть разочарованы выбором 401(k).

Администраторы, использующие планы 401(k), взимают комиссию сверх комиссий, взимаемых взаимными фондами. Иногда такое сочетание означает, что сборы сводят на нет налоговые преимущества планов.

IRS ограничивает взносы большинства участников 401 (k) до 19 500 долларов в год в 2021 году плюс догоняющий взнос в размере 6 500 долларов для людей в возрасте 50 лет и старше. Эти суммы растут каждые несколько лет, но всегда означают, что инвесторы, которые хотят инвестировать больше, должны будут найти другое место для вложения своих денег. В 2022 налоговом году участники 401(k) могут внести на свой счет 20 500 долларов США, а те, кому исполнилось 50 лет, могут добавить на свой счет дополнительные 6 500 долларов США.

Требуемые минимальные распределения (RMD) — это снятие средств с планов 401 (k), предписанное IRS, которое должно начаться, когда владелец достигнет возраста 72 лет. Однако те, кому в 2019 году исполнилось 70,5 лет, должны следовать правилам, прежде чем Закон SECURE продлит возраст и продолжит без промедления забрать свои RMD. RMD могут создавать нежелательные налоговые обязательства для пенсионеров, но их невыполнение может означать уплату 50% штрафа от суммы, которая была запрошена, но не снята.

Наконец, планы 401(k) доступны только сотрудникам компаний, которые их предлагают. Многие предприятия, особенно мелкие работодатели, этого не делают.

Ликвидность является основным преимуществом выбора акций. Индивидуальные инвесторы в акции могут покупать и продавать по желанию в любое время и для любых целей без штрафов за досрочное снятие средств. Это может сделать выбор акций более эффективным способом достижения предпенсионных целей, таких как накопления на колледж или покупку дома.

У сборщиков акций почти неограниченный выбор. Они могут покупать любые из тысяч акций, облигаций, взаимных фондов, биржевых фондов и других ценных бумаг, котирующихся на рынках. Инвесторы, которые уверены в своей способности выбирать прибыльные инвестиции, имеют гораздо более широкое поле для выбора.

Любой взрослый, у которого есть деньги, может купить акции. Инвесторы с работой или без нее могут открывать счета в банках, онлайн и у традиционных брокеров.

Отсутствие каких-либо налоговых преимуществ может быть серьезным недостатком для выбора акций по сравнению со счетами 401 (k). Сборщики акций должны инвестировать деньги после уплаты налогов и платить налоги с любой прибыли от своих инвестиций.

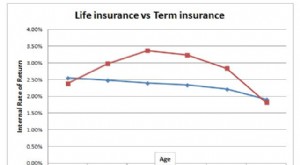

Сборщики акций в целом работают плохо по сравнению с пассивно управляемыми индексными фондами, которые являются стандартными предложениями в планах 401 (k). Хотя инвесторы могут чувствовать себя лучше, зная, что они контролируют свой выбор акций, конечным результатом для многих будет более низкая доходность по сравнению с 401(k).

И 401(k), и выбор акций играют важную роль в финансовых планах многих инвесторов. Планы 401(k), как правило, лучше подходят для накопления пенсионных фондов благодаря их налоговым преимуществам. С другой стороны, выборщики акций имеют гораздо более широкий доступ к своим средствам, поэтому они, вероятно, предпочтительнее для достижения промежуточных финансовых целей, включая покупку дома и оплату обучения в колледже.

Фото:©iStock.com/miniseries, ©iStock.com/katleho Seisa, ©iStock.com/monsitj