Нравится вам это или нет, экстренные аккаунты довольно скучны.

И они должны быть.

Основная цель аварийного аккаунта – сидеть и ждать чрезвычайной ситуации.

Это, безусловно, ограничивает ваши возможности в отношении того, где хранить деньги.

Поскольку вам могут понадобиться деньги в очень короткие сроки, безопасность основного долга должна быть главной заботой.

Но это не значит, что вы не можете попытаться заработать тем временем на своем экстренном счете.

Если вы хотите сохранить свои деньги в полной безопасности, но при этом получать более высокие проценты, чем в местном банке, серьезно подумайте об открытии онлайн-банка.

В современном мире электронных денег вы часто можете получить доступ к своим средствам с онлайн-счета так же быстро, как и в местном отделении банка.

На самом деле, большинство из них предоставляют вам различные варианты получения денег, в том числе перевод их на расчетный счет в местном банке.

<цитата>Проценты, которые интернет-банки платят за ваши сбережения, являются долгожданным облегчением по сравнению с дробными процентными ставками, выплачиваемыми в местных банках.

Например:

Онлайн-банки могут не иметь местных отделений, но они являются ближайшими к ним с точки зрения ликвидности. А если учесть, что процентные ставки, которые они платят по сберегательным инструментам, в 10-20 раз выше, чем те, что платят местные банки, то стоит держать большую часть своего аварийного счета хотя бы в одном из них.

Ваш местный банк всегда является надежным вариантом.

К сожалению, большинство не платят много в виде процентов. И обычно не имеет значения, являются ли это процентными чеками, сбережениями, денежными рынками или депозитными сертификатами (CD).

Поскольку у них есть сеть местных отделений, им не нужно платить высокие проценты для привлечения клиентов.

Например, согласно еженедельному отчету Федеральной корпорации страхования депозитов по национальным ставкам и предельным ставкам, средние ставки по банковским сберегательным инструментам выглядят примерно так:

Эти процентные ставки просто микроскопические. Но одно преимущество местных банков заключается в том, что они могут обеспечить немедленный физический доступ к вашим деньгам в случае чрезвычайной ситуации.

И хотя проценты, которые они платят, составляют не более чем пыль, это лучше, чем ничего.

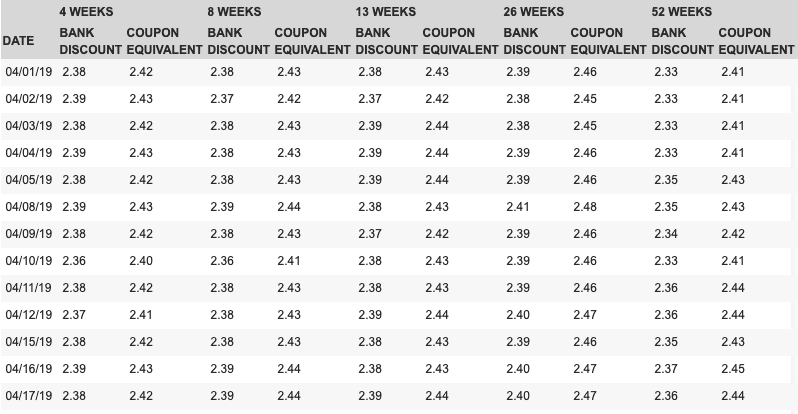

Казначейские векселя США — это краткосрочные долговые обязательства, выпущенные правительством США. А поскольку они выпускаются правительством США, они считаются самыми безопасными из всех инвестиций, подкрепленными полной верой, доверием и налоговой властью правительства США.

Их можно приобрести номиналом всего в 100 долларов через портал Министерства финансов США.

Treasury Direct и со сроками 4 недели, 8 недель, 13 недель, 26 недель и 52 недели. Вы можете как приобрести, так и выкупить их через Treasury Direct.

Текущая доходность по этим ценным бумагам превышает 2,25% годовых, при этом на 18 апреля 2019 г. указаны следующие конкретные ставки:

Процентные ставки по компакт-дискам обычно выше, чем по сберегательным счетам или денежным рынкам.

Но лучшие ставки идут на компакт-диски, которые имеют более длительные сроки. Как правило, более выгодные тарифы начинаются с 12-месячных компакт-дисков.

Это создает небольшую проблему, если вы хотите создать резервный фонд. В конце концов, чрезвычайные ситуации не ждут 12 месяцев, пока ваш компакт-диск созреет. Вам потребуется доступ к средствам до того, как компакт-диск станет зрелым.

Теперь вы обычно можете ликвидировать компакт-диск досрочно.

Но если вы это сделаете, вы будете подвергнуты штрафу за досрочное снятие средств. . Это может стоить вам процентов за несколько месяцев.

Исключение:CIT Bank 11 месяцев без штрафных санкций (1,80%)

<цитата>В качестве альтернативы можно положить немного денег на сберегательный счет или счет денежного рынка, при этом большая часть ваших денег в течение 12 месяцев будет приносить более высокие проценты по компакт-дискам.

Но еще лучшей стратегией будет создание «лестницы компакт-дисков». Лестничная часть связана с чередованием сроков погашения.

Например, вы можете разделить свой аварийный счет на 12 равных частей и инвестировать средства в 12 разных 12-месячных депозитных сертификатов.

Если у вас есть 12 000 долларов США на аварийном счете, вместо того, чтобы инвестировать все это в один компакт-диск, вы можете ежемесячно инвестировать 1000 долларов США в один компакт-диск.

Вы получите преимущество в размере 2,55 % годовых, но каждый месяц у вас будет один компакт-диск со сроком погашения, а вы будете инвестировать в новый.

Поскольку срок действия одного компакт-диска истекает каждый месяц, у вас будет не менее 1000 долларов США на этот месяц и на каждый месяц.

Вот как вы можете использовать лестницу компакт-дисков, чтобы заработать более высокие проценты на свои деньги, а также добавить меру ликвидности в экстренных целях.

Если вы хотите еще больше увеличить доходность своего экстренного счета и готовы пойти на определенный риск, вы можете рассмотреть возможность вложения хотя бы части своих денег в робота-консультанта.

Самым популярным и, возможно, лучшим роботом-советником в целом является Betterment.

За небольшую годовую плату в размере всего 0,25 % Betterment предоставит вам полностью управляемый инвестиционный портфель, который будет диверсифицирован по акциям и облигациям.

Акции представляют собой более рискованное размещение активов, поэтому, если вы планируете использовать учетную запись Betterment в качестве экстренной учетной записи, вам следует предпочесть более высокую позицию по облигациям.

Это облегчит вам ликвидацию средств по более предсказуемой оценке, чем в случае с акциями.

<цитата>Но, возможно, лучшее использование учетной записи Betterment — это поместить в нее большую часть вашего аварийного счета, чтобы получить более высокую прибыль от ваших денег. Но вы также должны иметь часть более ликвидных активов, таких как перечисленные выше.

После этого вы сможете использовать свои ликвидные сбережения для экстренных случаев и получать доступ к средствам Betterment только тогда, когда требуется большая сумма денег или чрезвычайная ситуация длится дольше, чем ожидалось, например, в случае потери работы.

В любом случае, вы, вероятно, не захотите помещать всю свою экстренную учетную запись в Betterment. Существует риск убытков в случае общего падения фондового рынка.

Лучший способ защититься от этого риска — убедиться, что у вас всегда есть хотя бы часть средств на полностью ликвидном счете, используя учетную запись Betterment в качестве дополнительной учетной записи на случай чрезвычайной ситуации.

Начните зарабатывать с Betterment сегодня>>

Это немного спорный аккаунт для экстренных случаев, но на самом деле он имеет смысл.

Если вы кладете деньги на традиционный IRA — или практически на любой другой пенсионный счет — и вам нужно снять средства до того, как вам исполнится 59 ½ лет, вам придется заплатить обычный подоходный налог со снятой суммы плюс 10% штраф за досрочное снятие средств.

Но Roth IRA является исключением из этого правила .

В соответствии с так называемыми Правилами размещения заказов IRS Roth IRA, вы можете снять свои взносы с IRA Roth в любое время без уплаты как обычного подоходного налога, так и штрафа в размере 10 % за досрочное снятие средств.

Это связано с тем, что в соответствии с правилами заказа первые средства, снятые с IRA Roth, считаются вашими взносами. А поскольку взносы в Roth IRA не подлежат налогообложению, они не облагаются налогом при снятии средств.

Помимо того, что вы можете безналоговые досрочные выплаты с IRA Roth, использование его в качестве экстренного счета имеет несколько преимуществ:

Как только ваш счет Roth IRA станет достаточно большим, вы сможете сохранить небольшую часть ликвидных активов, таких как облигации, для использования в качестве экстренного счета.

Но остальную часть счета, большую часть, можно инвестировать в рост в рамках вашей пенсионной стратегии.

Как видите, вариантов размещения экстренного счета больше, чем просто местный банк. Лучше всего то, что вам не нужно выбирать только один тип аккаунта.

Вы можете использовать несколько, эффективно превращая свои сбережения на случай непредвиденных обстоятельств в нечто вроде диверсифицированного портфеля.

Например, вы можете хранить небольшую сумму, скажем, достаточную для покрытия расходов на проживание в течение 30 дней, на высокодоходном сберегательном счете или на денежном рынке.

Вы можете вложить большую сумму в более доходные (но безопасные) инвестиции, такие как депозитные сертификаты и казначейские векселя.

Затем вы можете разместить наибольшую сумму на счете роста, таком как Betterment и/или Roth IRA, чтобы получать еще более высокую прибыль в долгосрочной перспективе.

Это позволит вам иметь ликвидные средства, необходимые для экстренного счета, при этом зарабатывая намного больше, чем 0,09% на сберегательном счете в местном банке.