Покупка страховки жизни в возрасте 40 лет может быть сложной. Поход по магазинам никогда не бывает веселым, но вы не можете позволить себе его пропустить.

Чем старше вы становитесь, тем дороже становятся взносы по страхованию жизни. Если вам за 40, у вашего супруга может быть несколько больших финансовых обязательств, о которых нужно позаботиться в ваше отсутствие. Людей, которые полагаются на ваш доход, гораздо больше, чем 20 лет назад. Страхование жизни сейчас важнее, чем тогда.

Эти обязанности могут стать бременем для вашей семьи, если вы к этому не готовы.

Вот несколько примеров некоторых из этих обязанностей:

Главное точно знать, что нужно вашей семье. Одинокому человеку может понадобиться достаточно большой полис, чтобы погасить любые долги и оплатить похороны. Человеку, у которого четверо детей и супруг, необходимо убедиться, что их сумма компенсирует любой потерянный доход в результате их смерти, а также настроит членов своей семьи на успех в будущем.

Прежде чем приобрести полис страхования жизни, сядьте и подумайте, сколько людей полагаются на ваш доход и как долго он им будет нужен. Ваши дети все еще живут в вашем доме, или они учатся в колледже со своей собственной работой? Ответ на этот вопрос сильно повлияет на ваши потребности в страховании.

При выборе страхования жизни существует множество вариантов.

Вы можете выбрать постоянную политику, такую как политика на всю жизнь. Этот тип политики будет более дорогим, но они гарантированы до 100 лет, если вы продолжаете платить ежемесячный взнос. Они также имеют компонент экономии денежных средств. Вот пример того, сколько будет стоить 250 000 долларов США по программе «Полная жизнь».

Как видите, этот полис обойдется вам в 3440 долларов в год при полисе в 250 000 долларов. Это большие деньги для кого-то, чтобы платить за страхование жизни. Как правило, именно поэтому я не большой поклонник страхования жизни. Если у вас хорошее здоровье и вы можете пройти обычный медицинский осмотр, то пожизненный срок будет более дешевым вариантом. Конечно, приятно иметь полис, срок действия которого, как вы знаете, никогда не истечет, но это обходится дорого. Если вам нравится комфорт постоянного премиума, это отличный вариант, но не самый дешевый.

Отсутствие экзаменационных планов также возможно для людей старше 40 лет.

Есть много перевозчиков, которые не продают полисы без экзаменов для тех, кому за 40 (и даже намного старше). Являются ли они хорошим вариантом для вас? Вероятно, нет, но это зависит от того, что вы ищете.

Хотите дешевые тарифы? Не покупайте политику отсутствия экзаменов. Компании снизили политику отсутствия экзаменов, но они по-прежнему стоят дороже.

Один из самых распространенных мифов, который мы слышим, касается утверждения страховки жизни, особенно для заявителей среднего возраста.

Многие наши клиенты предполагают, что им будет отказано из-за серьезных проблем со здоровьем. Конечно, для некоторых заявителей это может быть правдой, но для подавляющего большинства это не так.

Даже если вам за 40 и у вас диагностированы серьезные осложнения со здоровьем, все еще есть компании, которые могут предложить вам регулярную защиту. Позвольте нам помочь вам найти одного из этих перевозчиков.

Несмотря на то, что вы не можете быть приняты на обычный план с медицинским осмотром, вам не следует отказываться от страхования жизни.

В крайнем случае (если мы не сможем найти вам НИЧЕГО другого), мы можем найти гарантированную политику выпуска. Прием гарантирован. Никаких экзаменов, никаких вопросов, только стандартное покрытие по более высокой цене.

Реклама за деньги. Мы можем получить компенсацию, если вы нажмете на это объявление. С полисом страхования жизни вы можете правильно позаботиться о своей семье. Если с вами что-то случится, вы захотите оставить своим близким финансовую заначку для их благополучия. Нажмите на свой штат, чтобы узнать больше. Начать

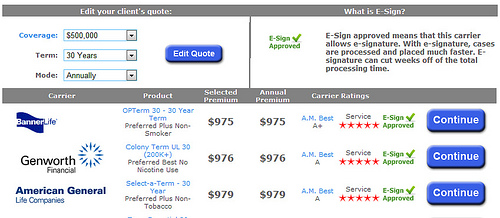

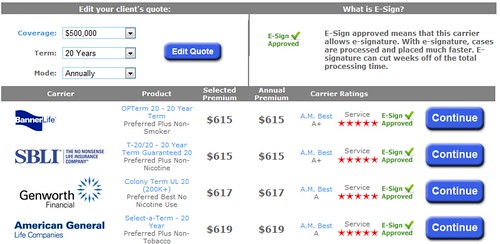

С полисом страхования жизни вы можете правильно позаботиться о своей семье. Если с вами что-то случится, вы захотите оставить своим близким финансовую заначку для их благополучия. Нажмите на свой штат, чтобы узнать больше. Начать Term insurance can be a simple and easy investment to secure your finances in the case of your absence. Even though you may now be in your 40’s, term life insurance is still quite reasonable. In most cases, applicants are shocked at how cheap a term life policy can be. Here are a few examples of how much a $500,000 policy would cost.

That’s the common dilemma that most 40 year-olds face when it comes to buying life insurance. Do you need a 30-year policy to cover you until you are in your 70’s? Or is buying a 20-year policy sufficient. Here are a few factors that you have to consider when deciding how long of a policy you need. If you can afford it, we usually advocate purchasing the longer policy.

Why do we suggest a 40 year-old buy a 30 year policy? First of all, people are living longer. This is a fact you can’t ignore. The other is purely determined on the amount of 60+ year-old that contact our office to purchase term life insurance.

Getting life insurance is that much more expensive (if even an option with your health) in your 60’s. More than likely, if you get a 20-year term policy, you’ll still need coverage once that plan expires, but it’s going to cost you. Getting the longer policy now can save you money in the long run. Because of that, it makes sense to take out the 30-year term policy and then just stop paying on it if at some point you decide you don’t need it anymore.

There is no policy that works perfectly for everyone. There are several different kinds of life insurance policies that you have to consider. Each of them has advantages and disadvantages that you’ll have to weigh. Because each person and family has different needs, everyone is going to require a different policy.

Just because you are 40 years-old, doesn’t mean it’s too late to purchase term life insurance, you can even purchase life insurance in your 50’s, but why wait? You still have many good years ahead of you. The longer that you wait to apply for the policy, the more expensive your monthly premiums are going to be. Don’t let an unexpected death put your family under loads of debt that you left behind for them.

One life mistake that you can make is to not have life insurance. If you were to pass away, all of your family is going to be left with all of your debt. Your mortgage, student loans, credit card bills, hospital bills, and much more. You could leave your family with thousands and thousands of dollars in unpaid expenses. Would they have the money to pay for all of those bills? All of that debt can add tremendous stress and discomfort on a family that is already in a difficult place as they struggle through the loss of a loved one. This is where life insurance can be one of the most important policies you’ll ever buy.

Yes, your premiums are going to be higher in your 40’s than they were when you were 20, but that doesn’t mean your insurance policy has to break your bank. Don’t fret, we’ve researched a few ways to keep those monthly payments low.

Stop smoking. Tobacco use is the number one culprit in raising your quoted rate. Sometimes you’ll see insurers charge you double the average price if you answer, yes, on the tobacco question. Always be truthful when applying but its best to kick that habit a year before making a big purchase.

One of the best ways that you can get the lowest insurance rates is to get quotes from several different companies before you choose the plan that works well for you and your family. Each company is different and all of them are going to have different monthly premiums, even for the same plan. Every insurance company has a different rating system, if you aren’t happy with the quotes you get from one company, you should always get quotes from multiple companies first.

Now that you have some basic rates I hope you are able to make a better choice when it comes to protecting your family in the case of an unexpected event.

Как начать инвестировать в дивидендные акции

Как выбрать биржевого маклера? 10 полезных советов для начинающих!

Определение риска портфеля

Предоплата собственных расходов на похороны? Вот почему это может быть разумная ставка

Фондовый рынок сегодня:технологии и потребительские товары повышают индекс Nasdaq