LIC запустил новый план немедленного аннуитета LIC Jeevan Akshay VII (План 857).

Кроме того, варианты немедленной ренты LIC Jeevan Shanti (Plan 850) были отозваны. Таким образом, LIC Jeevan Shanti становится чистым аннуитетным продуктом с отсрочкой платежа.

В этом посте давайте подробно узнаем о LIC Jeevan Akshay VII.

В то время как я рассмотрел основы аннуитетного плана в другом посте, я кратко коснусь этих аспектов в этом посте.

Наряду с банковскими срочными депозитами аннуитетный план должен быть одним из самых простых финансовых продуктов.

Вы отдаете единовременную сумму страховой компании. А страховка гарантирует вам пожизненный поток дохода.

Вот и все.

Допустим, вы покупаете аннуитетный план за 10 лаков рупий, и преобладающая ставка аннуитета составляет 6 % в год.

В таком случае страховая компания будет выплачивать вам 60 000 рупий в год (или 5 000 рупий в месяц) пожизненно. Неважно, что происходит с процентными ставками впоследствии. Вы зафиксировали ставку 6% на всю жизнь.

Страховая компания выплачивает вам 60 000 рупий в год, пока вы живы.

Выплата прекращается, когда инвестор умирает.

В зависимости от выбранного варианта страховщик может вернуть сумму покупки семье после смерти инвестора.

Теперь у нас есть склонность все усложнять. И у инвесторов другие потребности. Следовательно, аннуитетные планы бывают нескольких вариантов. Если вы должны купить план аннуитета, вы должны просмотреть все варианты и выбрать правильный для вас. Обычно самый простой вариант является лучшим.

Обратите внимание, что ставка аннуитета (или процентная ставка) зависит от возраста инвестора и выбранного варианта аннуитета.

Можно ожидать, что ставки аннуитета будут увеличиваться с возрастом инвестора на момент входа.

Многие инвесторы покупают аннуитетные продукты, чтобы обеспечить поток доходов во время выхода на пенсию. Или поток дохода, чтобы заменить зарплату, которая прекращается во время выхода на пенсию.

В этом разделе я использую пенсионные платежи, аннуитетные платежи или платежи взаимозаменяемо.

В случае немедленного аннуитетного продукта аннуитетный платеж начинается немедленно, т. е. со следующего месяца или следующего года.

С отсроченным аннуитетным продуктом вы откладываете аннуитетные платежи на несколько лет, и платежи начинаются в конце периода отсрочки.

Например, вам 50 лет. Вы покупаете план немедленного аннуитета. Аннуитетный платеж начнется со следующего месяца или следующего года (в зависимости от выбранного варианта периодичности).

В случае отсроченного аннуитетного продукта вы можете отложить платежи, скажем, на 10 лет (чтобы совпасть с выходом на пенсию). Следовательно, выплаты начнутся только через 10 лет.

Кстати, в обоих случаях вы фиксируете аннуитетную ставку в момент покупки.

Компания LIC Jeevan Shanti предлагала как немедленную, так и отсроченную ренту. Варианты немедленного аннуитета теперь отменены (вступает в силу 25 августа 2020 г.). LIC Jeevan Shanti теперь становится продуктом отсроченного аннуитета.

LIC Jeevan Akshay VII — это продукт с немедленной рентой. У него нет варианта отсроченного аннуитета.

Следовательно, если вы планируете аннуитетный план от LIC

Немедленная рента :Купить LIC Дживан Акшай VII

Отложенный аннуитет :Купить LIC Дживан Шанти

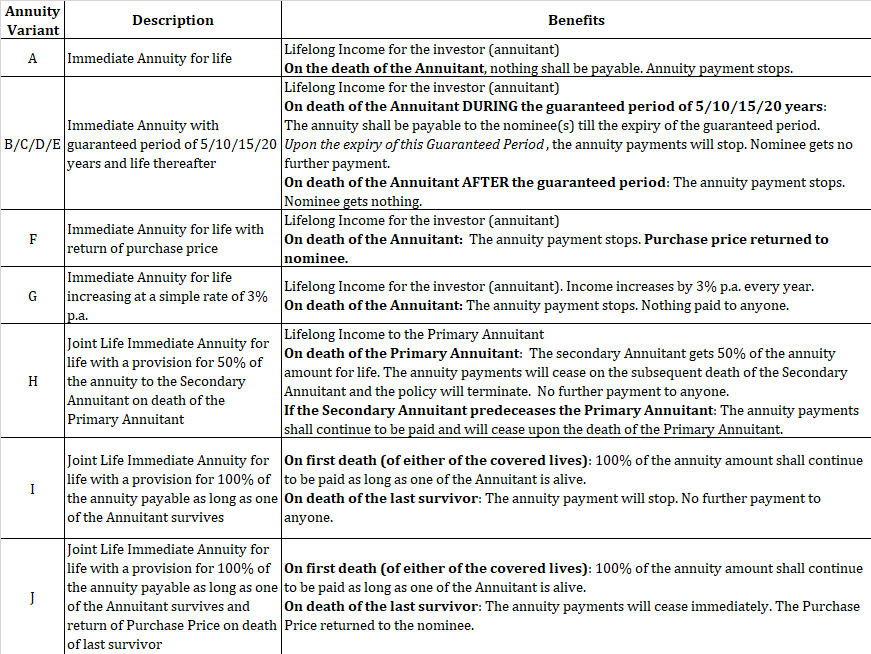

LIC Jeevan Akshay выпускается в 10 вариантах.

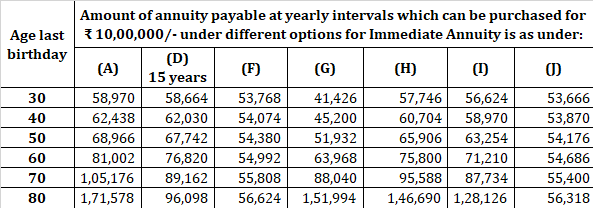

Я воспроизвожу частоты дискретизации с веб-сайта LIC.

Вы можете купить через своего агента или купить онлайн на веб-сайте LIC. Как упоминалось ранее, вы получаете скидку при покупке полиса в Интернете.

Допустим, ваш аннуитетный платеж составляет 6000 рупий в месяц при покупке в автономном режиме. Если скидка составляет 2 %, вы будете получать 6 120 рупий в месяц за покупку в Интернете.

Вы можете перейти на веб-сайт LIC, найти «Купить полис онлайн» и выполнить следующие действия.

Аннуитетный план, пожалуй, единственный инвестиционный продукт, который мне нравится от страховых компаний. Да, у каждого продукта есть свои достоинства и недостатки. Однако в вашем финансовом планировании может быть пробел (или риск), который может заполнить только аннуитетный план.

В то же время не все должны приобретать аннуитетный план. Важное значение имеет пригодность продукта.

Вы должны приобрести ПРАВИЛЬНЫЙ вариант в ПРАВИЛЬНОМ возрасте.

Вы также можете использовать аннуитетные стратегии для увеличения дохода и снижения риска.

Предлагаем вам просмотреть следующие два поста.

Пенсионное планирование:когда покупать аннуитетный план?

Пенсионное планирование:как ошеломляющие аннуитетные покупки могут помочь увеличить доход и снизить риск?

Я доверяю вашему мнению.

Веб-сайт ЛИК

LIC Jeevan Akshay VII Формулировки политики

Можете ли вы рассчитывать на социальное обеспечение в возрасте 30 или 40 лет?

Мое мнение о великих спорах об аренде и покупке

Сможете ли вы по-прежнему получать пособие по безработице, если вы обналичиваете свой 401 (k)?

Что такое корпоративные дочерние компании? Значение, плюсы и минусы!

Как купить дешевую черепицу для кровли дома