Должен признаться, что заголовок статьи - клик-приманка. Это сообщение не для обзора плана связанного страхования ICICI Prudential Signature Unit. Я выбрал этот план, потому что это новый недорогой продукт от ICICI Prudential Life. Намерение состоит в том, чтобы обратиться к гораздо более широкой теме, касающейся сборов ULIP. В более ранней публикации я обсуждал влияние сборов ULIP на возвраты, но не дал количественной оценки воздействия. Что еще более важно, я не коснулся того, как можно легко оценить влияние сборов на возврат и сравнить структуру затрат различных ULIP.

В этом посте давайте рассмотрим другой подход к оценке стоимости ULIP. IRDA предписывает страховщикам размещать иллюстрации в брошюрах по продуктам для получения валовой прибыли в размере 4% и 8% в год. В этом посте давайте посмотрим, насколько эти расходы съедают ваши доходы. Мы увидим, как возврат ULIP может быть нарушен из-за начислений.

Я начну с ULIP ICICI Prudential Signature, а затем распространю анализ на другие популярные продукты ULIP.

ICICI Pru Signature ULIP - это ULIP типа I. В случае кончины страхователя кандидат получит наивысшую из Гарантированной суммы и стоимости фонда. Это прекрасный выбор, поскольку компания хочет спроектировать это в первую очередь как инвестиционный продукт. Негативное влияние платы за смертность на доходность существенно снижается.

Я копирую данные из иллюстрации, приведенной в ICICI Pru Signature ULIP.

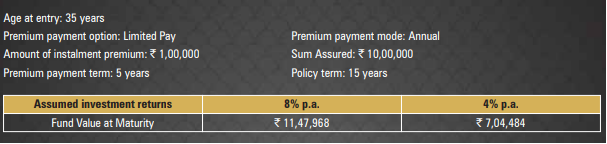

В этот план вкладывается 35-летний человек. Гарантированная сумма составляет 10 рупий. Срок действия полиса - 15 лет. Ему нужно платить ежегодный страховой взнос в размере 1 лака всего за 5 лет. Он получит сумму погашения через 15 лет. IRDA требует от страховщиков предоставить иллюстрации для валовой прибыли в размере 4% и 8% годовых. (фактическая валовая прибыль может сильно отличаться).

Под 8% годовых валовой прибыли, ваша сумма погашения будет 11,47 рупий lacs. Это IRR 6,57% в год

Если бы вы сделали такие же инвестиции в чистый инвестиционный продукт, который приносил бы 8% годовых, вы бы в конечном итоге получили с лаком 13,67 рупий.

Это разница в 2,2 рупий.

В этом ULIP расходы съедают ваши 2,2 лака.

ICICI Pru Signature ULIP имеет четыре обвинения.

Из-за этих сборов вы потеряли 2,2 лака. Или валовая доходность 8% годовых. стало 6,57% годовых

Убыток 1,43% в год

1,35% годовых может быть отнесено на счет FMC, а остальное - из-за платы за смертность и сборов Администрации полиса.

Обратите внимание, что разрыв будет меньше для 25-летних и больше для 45-летних. Это из-за воздействия обвинений в смертности. Премия довольно высока, и из-за этого влияние фиксированных сборов, таких как сборы за администрирование полиса, невелико. При более низкой годовой премии эффект был бы выше.

Что ж, здесь есть загвоздка.

Несправедливо сравнивать 8% валовой прибыли ULIP с 8% чистой прибыли чистого инвестиционного продукта.

Если вы инвестируете в PPF, EPF или прямые акции, вы можете думать, что валовая прибыль и чистая прибыль равны. Кстати, даже прямые инвестиции в акционерный капитал будут иметь определенные расходы в виде брокерских услуг и т. Д.

Для других инвестиций, таких как паевые инвестиционные фонды, возникнут затраты. Например, даже паевые инвестиционные фонды имеют явные коэффициенты расходов. Паевые инвестиционные фонды также взимают плату за управление фондами.

Следовательно, если бы схема паевых инвестиционных фондов приносила валовую прибыль в размере 8% годовых. а коэффициент расходов составлял 1%, ваша чистая прибыль составит всего 7% в год. По этой причине прямые планы и индексные фонды - горячие темы, потому что коэффициенты расходов низкие, а это увеличивает вашу прибыль.

Вы должны быть очень осторожны с тем, как ULIP и паевые инвестиционные фонды сообщают о своей доходности. В этом отношении паевые инвестиционные фонды намного опережают ULIP.

Я не хочу, чтобы это был пост для сравнения паевых инвестиционных фондов и ULIP. Подробное сравнение паевых инвестиционных фондов и ULIP см. В этой публикации.

Мы видели, что ICICI Pru Signature ULIP съела 2,2 лака ваших доходов (в примере, рассматриваемом с набором предположений). Валовая прибыль в 8% упала до 6,57% в год

Плохо, но мы видели, что даже взаимный фонд будет съедать некоторую часть валовой прибыли, возможно, не такую большую, как ICICI Pru Signature ULIP. Вы можете возразить, что план ICICI Signature также обеспечивает пожизненное прикрытие. Однако 10 лаков покрытия могут быть не очень значимыми для тех, кто инвестирует 1 лак в год. Вы всегда можете приобрести план срочного страхования по гораздо более низкой цене. Более того, поскольку ICICI Signature ULIP является ULIP типа I, фактическое страховое покрытие с годами будет снижаться (по мере роста стоимости фонда). Компонент страхования жизни полностью исчезнет, когда стоимость вашего фонда превысит гарантированную сумму.

В таком случае, как мы используем эту информацию?

Я думаю, что мы можем использовать эту информацию для сравнения структур затрат различных ULIP. Давайте проделаем то же самое для некоторых других популярных ULIP и посмотрим, как они повлияют на прибыль. Напомним, IRR ICICI Signature ULIP составляла 6,57% в год

Это тоже ULIP типа I. Но плата за нее, особенно за распределение премий и за администрирование полиса, очень высока.

Я создал иллюстрацию с веб-сайта HDFC Life.

35-летний инвестор. 15-летний срок выплаты страховых премий и 15-летний срок полиса. Годовой взнос в размере 1 лак на 15 лет. Предполагая валовую прибыль в размере 8% годовых по полису вы получите 23,75 рупий с лаком.

Это IRR 5,56% в год

Это недорогая онлайн-версия ULIP (как и ICICI Prudential Signature ULIP). ULIP типа I.

Я создал иллюстрацию с веб-сайта HDFC Life.

35-летний инвестор. Срок действия политики 15 лет. Срок выплаты премии 5 лет. Годовая премия в размере 1 рупий сроком на 5 лет. По прошествии 15 лет, предполагая валовую прибыль в размере 8% в год, этот полис даст вам 10,89 рупий лакса.

Это IRR 6,14% в год

Это популярный план от Bajaj Allianz. ULIP типа I.

Я копирую иллюстрацию с сайта Bajaj Allianz Life.

35-летний инвестор. 15-летний срок выплаты страховых премий и 15-летний срок полиса. Годовой взнос в размере 1 лак на 15 лет. Предполагая валовую прибыль в размере 8% годовых по полису вы получите 26,50 рупий с лаком.

Это IRR в размере 6,83% в год

Теперь это ULIP типа II. В соответствии с ULIP типа II , кандидат получает стоимость фонда + гарантированную сумму в случае смерти страхователя. Ясно, что это означает более высокие сборы за смертность. И вы увидите влияние на возврат.

Чтобы лучше понять ULIP типа I и типа II, обратитесь к этому сообщению. ULIP типа II обеспечивают большую страховку, но это тоже сказывается на ваших доходах.

Я копирую иллюстрацию с веб-сайта ICICI Prudential.

35-летний инвестор. Срок выплаты премии 5 лет. Срок действия полиса 15 лет. Годовая премия в размере 1 рупий сроком на 5 лет. Предполагая валовую прибыль в размере 8% годовых по полису вы получите 9,44 рупий с лаком.

Это IRR в размере 4,99% в год

Вы можете увидеть, что компромиссные сборы ULIP возвращаются с размахом. В зависимости от структуры затрат эффект может быть выше или ниже.

Я выступаю за то, чтобы страхование и инвестиции были отдельными. Однако если вы должны инвестировать в ULIP, вы должны инвестировать в недорогую ULIP.

С инвестиционной точки зрения ULIP типа I является лучшим выбором, чем ULIP типа II. ULIP типа II обеспечит более высокую страховку. Однако вы можете приобрести план срочного страхования. В ULIP страхование жизни дороже, чем план срочного страхования.

Чисто онлайн-ULIP - лучший выбор, чем офлайн-продукт.

Вы можете сравнить влияние на стоимость различных ULIP. Все ULIP должны содержать иллюстрацию валовой доходности 4% и 8% в год. Вам просто нужно рассчитать IRR для представленных иллюстраций, чтобы оценить влияние на стоимость. При прочих равных выберите вариант с наименьшими затратами.

Как выбрать лучший ULIP для своего портфолио?

Как различные сборы в ULIP влияют на ваш возврат?

Как показатели возврата отражаются в ULIP, PMS, паевых инвестиционных фондах и т. Д.?

После налогообложения LTCG на фонды акционерного капитала, лучше ли ULIP, чем паевые инвестиционные фонды?

Страница ICICI Prudential Signature ULIP на веб-сайте ICICI Prudential

Интернет-брошюра ICICI Prudential Signature