Кредитные карты являются мощным инструментом личных финансов. При правильном использовании они могут разблокировать огромные награды стоимостью в тысячи долларов. При неправильном использовании они могут привести к растущему долгу и потерям тысяч долларов из-за высоких процентных платежей. Имея это в виду, SmartAsset изучил, какие регионы США больше всего зависят от своих кредитных карт.

Познакомьтесь с лучшими кредитными картами для перевода баланса.

Чтобы найти места, где жители больше всего полагаются на свои кредитные карты, SmartAsset проанализировала данные о задолженности по кредитной карте, медианном индивидуальном доходе, коэффициенте использования кредита, уровне просроченных платежей, среднем количестве открытых кредитных карт и задолженности по кредитной карте в процентах. общая задолженность. Чтобы узнать, откуда мы взяли данные и как мы их объединили, ознакомьтесь с разделом «Данные и методология» ниже.

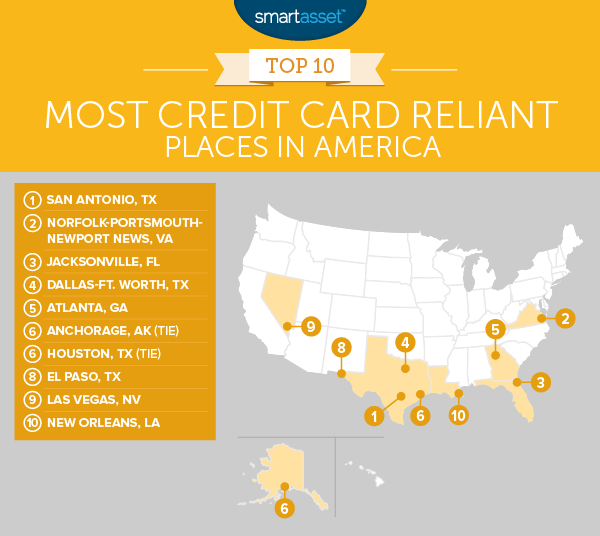

<сильный>1. Сан-Антонио, Техас

Всегда лучше оплачивать счета по кредитной карте вовремя. Если вы этого не сделаете, вы рискуете заплатить тонну дополнительных процентных платежей или штрафов за просрочку платежа. По нашим данным, жители Сан-Антонио испытывают трудности со своевременной оплатой счетов по кредитным картам. Жители Сан-Антонио совершают в среднем 0,54 просроченных платежей за платежный цикл. Это 20 лучших показателей в этом исследовании.

Когда жители Сан-Антонио действительно влезают в долги, они также склонны полагаться на свои кредитные карты. В среднем чуть более 15 % неипотечных долгов жителей Сан-Антонио связаны с их кредитными картами, что является седьмым по величине процентом в нашем исследовании.

<сильный>2. Норфолк-Портсмут-Ньюпорт-Ньюс, Вирджиния

Некоторые люди в районе метро Норфолк-Портсмут-Ньюпорт-Ньюс раздвигают свои кредитные границы. Средний уровень использования кредита в области составляет 36%, что является третьим показателем в нашем исследовании. Имейте в виду, что высокий коэффициент использования (выше 30%) может повредить вашей кредитной истории. Наши данные также показывают, что в среднем более 16% неипотечных долгов жителей Норфолк-Портсмут-Ньюпорт-Ньюс хранятся на кредитных картах. Это четвертый по величине показатель в исследовании.

Хорошей новостью является то, что, несмотря на то, что жители Норфолк-Портсмут-Ньюпорт-Ньюс в значительной степени полагаются на свои кредитные карты, похоже, они нормально справляются с платежами. В этой области средний уровень просроченных платежей составляет 44 %, что является третьим самым низким показателем в первой десятке.

<сильный>3. Джексонвилл, Флорида

Всего на один пункт меньше по нашему общему индексу, чем Норфолк-Портсмут-Ньюпорт-Ньюс, Джексонвилл, Флорида. Джексонвилл входит в топ-20 по двум показателям:коэффициенту использования и долгу по кредитной карте в процентах от долга, не связанного с ипотекой.

Но жители Джексонвилля полагаются на свои кредитные карты и в других отношениях. Например, если бы средний житель Джексонвилля хотел полностью погасить свой долг по кредитной карте, ему пришлось бы раскошелиться на более чем 22% своего годового дохода. Это 34-е место в нашем исследовании.

<сильный>4. Даллас – Форт-Уэрт, Техас

Слишком большая зависимость от долга по кредитной карте может иметь неблагоприятные долгосрочные последствия. Некоторые данные, поступающие из Далласа-Форт-Уэрта, предполагают, что местные жители могут слишком полагаться на свои кредитные карты. Этот город занял четвертое место по долгам по кредитным картам в процентах от общего долга. Жители Далласа и Форт-Уэрта также вошли в топ-20 по среднему количеству открытых кредитных карт. У среднего жителя есть 2,46 кредитных карты.

<сильный>5. Атланта, Джорджия

Жители Атланты имели баллы выше среднего по каждому показателю. В частности, резиденты склонны использовать большую часть своего кредитного лимита:средний коэффициент использования составляет чуть менее 34%. Многие эксперты предлагают сохранить коэффициент использования кредита ниже 30%. Любой выше, и это может негативно повлиять на ваш кредитный рейтинг. Для жителей Атланты, желающих снизить уровень использования, это может быть достигнуто путем погашения существующей кредитной карты или повышения кредитного лимита. Если вы думаете об увеличении кредитной линии, вы можете действовать с осторожностью. Вы бы не хотели тратить слишком много денег и не иметь возможности оплачивать свои счета.

<сильный>6. (галстук) Анкоридж, Аляска

На Аляске относительно высокая стоимость жизни, поэтому неудивительно узнать, что жители крупнейшей городской агломерации штата влезают в долги по кредитным картам. У среднего жителя Анкориджа долг по кредитной карте составляет около 7520 долларов. Жителям, получающим средний доход Анкориджа, потребуется потратить чуть менее 23% своего дохода, чтобы погасить всю эту задолженность по кредитной карте. По этому показателю Анкоридж занимает 27-е место в исследовании и третье место в десятке лучших.

Вся эта задолженность по кредитным картам также не приносит пользы жителям Анкориджа. В среднем жители Анкориджа занимают 11-е место по коэффициенту использования в стране.

<сильный>6. (галстук) Хьюстон, Техас

На шестом месте с Анкориджем идет Хьюстон. Жители Хьюстона зарабатывают в среднем чуть менее 30 000 долларов в год. Это помогает поддерживать уровень их долга в процентах от дохода на относительно низком уровне. Но с точки зрения других показателей, связанных с кредитными картами, они получили высокие оценки.

Например, у жителей Хьюстона в среднем 11-е место по величине долга по кредитной карте в процентах от неипотечного долга. Плохая новость для жителей Хьюстона заключается в том, что они не склонны вовремя оплачивать счета по кредитным картам. По нашим данным, только 45 % платежей в Хьюстоне осуществляются вовремя.

<сильный>8. Эль-Пасо, Техас

Одна из самых важных вещей, которую следует учитывать при использовании кредитной карты, — можете ли вы позволить себе то, что покупаете? Жители Эль-Пасо, похоже, раздвигают границы того, что они могут себе позволить с долгами по кредитным картам. В среднем у жителей Эль-Пасо так много долгов по кредитным картам, что для их погашения требуется 25 % их годового дохода.

Еще одна проблема, связанная с накоплением долга по кредитной карте, заключается в том, что вы рискуете не оплатить счет, когда он придет. Жители Эль-Пасо в среднем имеют около 0,56 просроченных платежей за платежный цикл.

<сильный>9. Лас-Вегас, Невада

Город грехов занимает девятое место в нашем списке мест, наиболее зависимых от своих кредитных карт. Жители Лас-Вегаса имеют высокие коэффициенты использования — в среднем выше 34%. У них также средний уровень просроченных платежей составляет около 50%.

Однако по другим показателям Лас-Вегас набирает больше баллов, чем многие другие города. Например, средний долг по кредитной карте равен примерно 20% годового дохода среднего жителя, что является 89-м самым высоким показателем в нашем исследовании.

<сильный>10. Новый Орлеан, Луизиана

Задолженность по кредитной карте в Новом Орлеане довольно высока. Наши данные показывают, что средний житель Нового Орлеана имеет задолженность по кредитной карте чуть менее 5800 долларов. Однако жители Нового Орлеана в среднем приносят домой только 26 000 долларов в год. Общая задолженность по кредитной карте составляет 22,3% от среднего дохода жителя Нового Орлеана. Это 30-й по величине показатель в исследовании.

Другие показатели также указывают на то, что жители Нового Орлеана полагаются на свои кредитные карты. Например, их средний коэффициент использования составляет чуть менее 34 %, а просроченные платежи составляют 0,52 за расчетный цикл.

Чтобы найти места, где люди больше всего зависят от своих кредитных карт, мы просмотрели данные о 202 различных городских районах США. В частности, мы рассмотрели данные по следующим пяти факторам:

Затем мы ранжировали каждую агломерацию по каждому из пяти показателей. Затем мы нашли средний рейтинг каждого города, придав равный вес каждому показателю. Мы использовали этот средний рейтинг для создания окончательной оценки. Агломерация с лучшим средним рейтингом получила 100 баллов, а город с самым низким средним рейтингом — 0.

Кредитные карты работают как краткосрочные кредиты с очень высокими процентными ставками. Поэтому, чтобы убедиться, что вы избегаете дорогостоящих процентных платежей, вы должны быть уверены, что используете свои кредитные карты ответственно. Отчасти это означает, что нужно покупать только те вещи, которые вы можете себе позволить оплатить полностью и вовремя.

Если вы не можете вносить полную оплату каждый месяц, платя столько, сколько можете, или, по крайней мере, минимальный платеж, своевременность — это следующая лучшая стратегия. Не оплачивая его полностью, вы увеличиваете процентные платежи, и к тому времени, когда вы, наконец, выплатите его, вы можете в конечном итоге переплатить за товары во много раз.

Люди с большим долгом, распределенным по нескольким кредитным картам, могут захотеть рассмотреть кредитную карту с переводом остатка. Кредитные карты перевода баланса позволяют переводить долг с одного счета кредитной карты на другой. Таким образом, это способ консолидировать долг на одном счете, в идеале с более низкой процентной ставкой, и работать над погашением этого долга. По многим лучшим кредитным картам с переводом баланса потребители платят 0% годовых в течение ограниченного периода времени.

Если вы уже делаете все это и у вас нет долгов, которые нужно погасить, кредитные карты могут стать хорошим способом создать кредитную историю и повысить свой кредитный рейтинг. Помните, что высокий кредитный рейтинг дает вам доступ к таким преимуществам, как лучшие ставки по ипотеке и бонусные кредитные карты.

Вопросы о нашем исследовании? Свяжитесь с нами по адресу press@smartasset.com.

Фото предоставлено:©iStock.com/praetorianphoto

10 причин, по которым вы никогда не выберетесь из долга

Как передать недвижимость в Южной Каролине

Штаты, в которых претензии по автострахованию будут стоить вам больше всего - и меньше всего

Объяснение новых правил ликвидных фондов SEBI:более низкая доходность и риск!

Что считается ранним пенсионным возрастом?