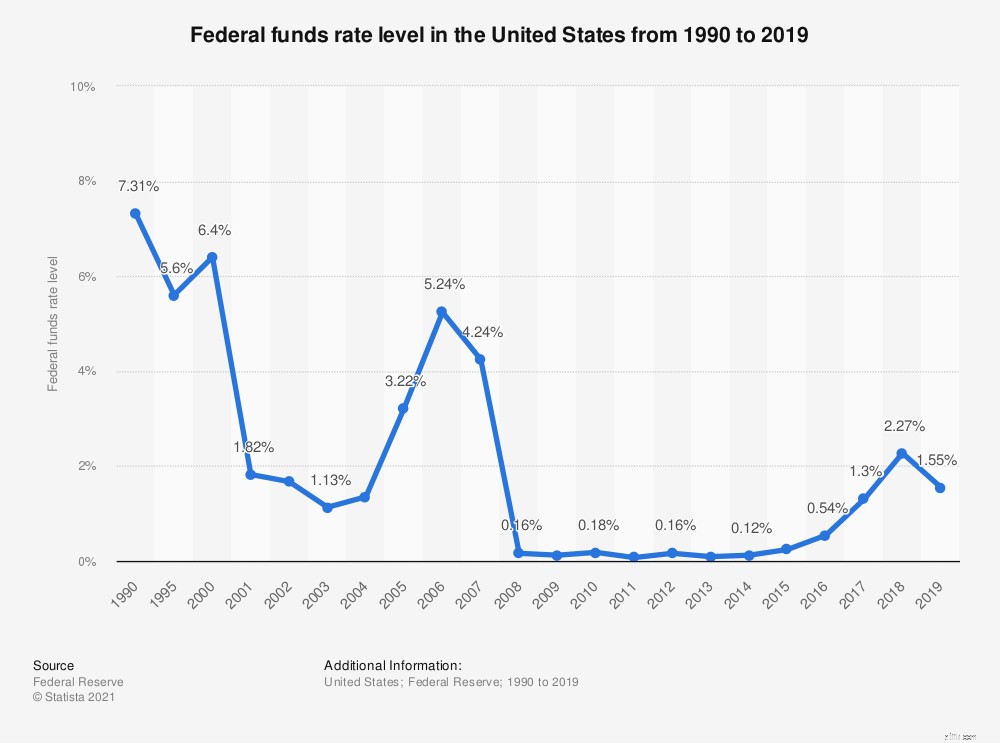

В воскресенье, 15 марта, Федеральная резервная система объявила о снижении процентной ставки до нуля. Базовая процентная ставка в США в настоящее время колеблется от 0% до 0,25% по сравнению с диапазоном от 1% до 1,25% на 3 марта. Снижение происходит, поскольку Федеральная резервная система стремится стимулировать экономику перед лицом вспышки коронавируса, которая привела к «нанесли ущерб сообществам и нарушили экономическую деятельность», — говорится в заявлении ФРС.

ФРС также объявила, что купит государственные и ипотечные облигации на сумму не менее 700 миллиардов долларов, чтобы защитить экономику от воздействия COVID-19. Снижение ставки и покупка облигаций на 700 миллиардов долларов (широко известная как «количественное смягчение») рассматривались как экстренные меры, предпринятые ФРС в попытке поддержать экономику и восстановить бесперебойную работу финансовых рынков, и были самыми решительными мерами, которые были приняты после финансового кризиса 2008 года.

Итог:Нулевые процентные ставки делают кредиты дешевыми для американцев и предприятий в условиях кризиса. Другими словами, снижение ставки ФРС — это хорошая новость для заемщиков, а для вкладчиков — это возможность убедиться, что вы получаете максимально возможную доходность. Всякий раз, когда ФРС снижает ставки, цель состоит в том, чтобы стимулировать экономику.

Но что это значит для вас? И что теперь делать?

Все еще получаете менее 0,1% на свои сбережения? Даже без этого снижения ставки ФРС пришло время присмотреться.

Bankrate показывает, что средняя доходность годового депозитного сертификата составляет около 0,75%, но многие онлайн-банки предлагают более 2% на депозит в размере 500 долларов. Ставка по федеральным фондам оказывает прямое влияние на предложения по сбережениям и депозитам, которые вы получите, и вам может быть предоставлено снижение процентной ставки на 0,50%, поэтому, если вы смотрите на более длительный инвестиционный горизонт, вы можете захотеть сравните 5-летние компакт-диски или рассмотрите ступенчатое распределение компакт-дисков (покупка нескольких компакт-дисков с разнесенными датами созревания).

СРАВНИТЕ ЦЕНЫ:Хотите увеличить доход? Сравните предложения сберегательных счетов от нашего партнера Фионы.

Ставки по ипотечным кредитам косвенно связаны со ставкой по федеральным фондам — они более тесно связаны со ставкой 10-летнего казначейства, — но ставки по ипотечным кредитам неуклонно снижались в течение последнего года. Ставки по ипотечным кредитам были ниже 5% в течение почти десяти лет, а сейчас ниже 4%.

Но ипотечные кредиты — не единственные кредиты, которые дают вам возможность сэкономить, зафиксировав более низкие ставки, поскольку ФРС снижает ставки. Автокредиты и студенческие кредиты могут быть рефинансированы. Процентные ставки по кредитным картам также могут быть снижены, иногда попросив вашего кредитора о перерыве, а иногда путем перевода вашего баланса.

Вот некоторые другие вещи, которые вам нужно сделать, чтобы вернуть часть ваших долларов, связанных с процентами, в ваш бумажник:

Ваш кредитный рейтинг является основным фактором в определении процентной ставки, которую вы будете платить по кредиту. Для лучших ставок у вас должен быть действительно хороший кредитный рейтинг (760 или выше) и почти идеальная история платежей. Не знаете свой счет? Без проблем. Легко поймать бесплатно. Amex, Discover и Capital One — это лишь некоторые из компаний, предлагающих бесплатные кредитные рейтинги в рамках своих карточных привилегий. Вы также можете получить свой балл на сайтах, которые хотят продать вам более выгодные предложения в кредит, таких как Credit Karma и Savvy Money.

Ваши кредитные рейтинги должны быть бесплатными. И теперь они. Проверяйте свои результаты в любое время и никогда не платите за это. Кредитная карма

Дополнительная статистика в Statista

Вы можете (и должны — глядя на вас, мама!) также получать бесплатную копию вашего кредитного отчета от каждого из основных кредитных бюро один раз в 12 месяцев. Просто зайдите на сайт Annualcreditreport.com, чтобы получить свои копии. Если вы обнаружите ошибки, они могут стать одной из причин снижения вашей оценки. Первым шагом в получении этого исправления является подача отчета в бюро о том, что в вашем отчете есть информация, которая вам не принадлежит.

Что делать, если ваш результат не соответствует вашим ожиданиям? Начинайте каждый раз вовремя оплачивать счета (может помочь автоматизация платежей); если у вас есть возобновляемый долг по кредитным картам, разработайте план его погашения. Старайтесь использовать не более 10-30% доступных вам кредитных лимитов. Не подавайте заявку на кредит, который вам не нужен. И не закрывайте старые карты, которыми вы не пользуетесь, если за них не взимаются большие ежегодные сборы. Ваша оценка не увеличится за одну ночь, но она сохранится в течение 12–24 месяцев хорошего поведения.

Не может быть финансового шага проще, чем рефинансирование автокредита. Серьезно, это можно сделать менее чем за час, и ставки по автокредитам, вероятно, ниже, чем они были, когда вы получили свой (особенно если вы не искали финансирование стратегически), и они будут двигаться ниже. ValuePenguin сообщает, что средняя процентная ставка по 48-месячному автокредиту от коммерческого банка упала более чем на 40% за последнее десятилетие. Кредитные союзы часто имеют лучшие процентные ставки, но вы можете использовать ряд онлайн-инструментов поиска автокредитов, чтобы сравнить ставки по кредитам в вашем регионе.

Рефинансирование ипотечного кредита — это, вероятно, то, что вы уже сделали, если какое-то время были в своем доме. Но если вы улучшили свой кредитный рейтинг, возможно, пришло время снова открыть колодец, чтобы получить более высокую процентную ставку, особенно при ставках по ипотечным кредитам ниже 4%. Рефинансирование ипотечного кредита является более сложной операцией, чем автокредит, но общее практическое правило заключается в том, что вы должны планировать находиться в доме достаточно долго, чтобы окупить затраты на закрытие с помощью денег, которые вы сэкономите, рефинансируя по более низкой ставке. Чтобы посчитать, попробуйте просчитать свои цифры с помощью калькулятора рефинансирования Fannie Mae. (Вот подробнее о том, что вам нужно знать о рефинансировании ипотеки.)

По данным Student Loan Hero, американцы должны более 1,52 триллиона долларов по студенческим кредитам, распределенным между примерно 45 миллионами заемщиков. И многие из нас платят больше, чем мы должны в интересах. Рефинансирование ваших федеральных студенческих кредитов и родительских кредитов, таких как кредиты PLUS, с помощью частного кредитора стоит проверить, чтобы убедиться, что вы по-прежнему платите самую низкую процентную ставку.

Скорее всего, у вас есть кредиты с разными процентными ставками (я знаю, что да), поэтому выбирайте рефинансирование только тех, которые спасут вас в долгосрочной перспективе. И будьте уверены, что, рефинансируя частные кредиты, вы не отказываетесь от того, что хотели бы сохранить:федеральные кредиты имеют защиту — плюс прощение кредита для государственных служащих — чего у частных кредитов нет.

PS:Получайте еженедельные советы по деньгам и новости. Подпишитесь на бесплатную рассылку HerMoney!

Примечание редактора:мы поддерживаем строгую редакционную политику и зону, свободную от суждений для нашего сообщества, и мы также стремимся оставаться прозрачными во всем, что мы делаем. Этот пост содержит упоминания и ссылки на продукты от наших партнеров. Узнайте больше о том, как мы зарабатываем деньги.