Aegon Life запустила новый вариант плана iTerm, по которому страхователь получает ежемесячный доход от возраста 60 лет до своей кончины. Это в дополнение к единовременной выплате в возрасте 60 лет. В каком-то смысле это план на срок с возможностью пенсионного обеспечения . Для тех, кто просто не может позволить своим страховым взносам тратить зря, это выглядит как хороший вариант. Однако, как всегда, давайте копнем глубже. Давайте посмотрим, поможет ли простой план семестра работы.

В плане Aegon Life iTerm (Dual Protect) срок владения полисом еще более важен, поскольку ежемесячный доход выплачивается после достижения 60-летнего возраста до завершения срока владения полисом или смерти держателя полиса, в зависимости от того, что наступит раньше. Минимальный срок владения полисом - до 70 лет, а максимальный - до 100 лет. Максимальный срок выплаты премий - до 60 лет.

Если страхователь скончался до достижения 60-летнего возраста, кандидат получит Гарантированную сумму. В данном случае речь не идет о ежемесячном доходе.

Если страхователь доживает до 60 лет, в годовщину полиса после его 60 -го день рождения, страхователь получит 5% от страховой суммы. Если гарантированная сумма (пожизненное покрытие) составляет 1 крор, страхователь получит 5 лаков.

Впоследствии страхователь будет получать ежемесячный доход в размере 0,1% от гарантированной суммы до конца срока действия полиса. Если сумма гарантированной суммы составляет 1 крор, страхователь будет получать 10 000 рупий в месяц в период с 60 лет до завершения срока действия полиса или смерти или диагностики неизлечимой болезни, в зависимости от того, что наступит раньше.

Если страхователь скончался после 60 лет, но до истечения срока действия полиса, ежемесячный доход прекратится, и кандидат получит (Гарантированная сумма - Платежи уже произведены).

Это план на срок. Так что это не может быть очень плохо. Однако нам нужно сравнить этот план с другими альтернативами.

Давайте разберемся на примере.

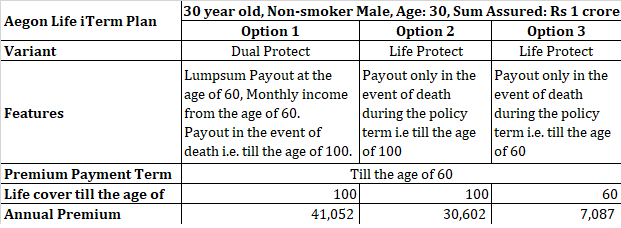

30-летний некурящий мужчина покупает Aegon Life iTerm; План двойной защиты с гарантированной суммой в размере 1 крора. Срок его действия составляет 70 лет (что совпадает с его возрастом 100 лет), годовой взнос составит 41052 рупий. (При сроке полиса 50 лет, совпадающем с возрастом 80 лет, годовой страховой взнос составил бы 34 114 рупий).

План Aegon Life iTerm доступен в двух других вариантах. Life Protect and Protect Plus.

Вариант Life Protect - это план в чистом виде.

Если тот же 30-летний человек покупает страхование жизни до 100 лет (а конец выплаты страхового взноса совпадает с возрастом 60), годовой страховой взнос составит 30 602 рупий, то есть он платит страховой взнос до 60 лет, но получает покрытие до 100 лет. По сути, это план на всю жизнь.

Если он приобретет страховку до 60 лет, годовая премия составит 7087 рупий.

Существует небольшая разница между Вариантом 1 и Вариантом 2. В обоих случаях пожизненное страхование действует до достижения 100-летнего возраста. В обоих случаях страхователь / номинальный держатель получит одинаковую сумму, если страхователь умрет до достижения 100-летнего возраста. сроки поступления денежных средств будут отличаться.

Вариант 1 , страхователь получит 5 лаков в возрасте 60 лет. После этого он будет получать ежемесячный доход в размере 10 000 рупий в месяц. Допустим, он проходит незадолго до достижения 100-летнего возраста, его кандидат получит (1 крор рупий - 5 лаков - 40 лет X 12 месяцев X 10 000) =47 лаков.

Вариант 2 , кандидат получит 1 крор рупий в случае смерти страхователя до достижения им возраста 100 лет.

При варианте 2 вы платите на 10 450 рупий в год больше (по сравнению с вариантом 1). Если вы вложите эту разницу в 8% годовых, у вас будет 12,78 рупий в возрасте 60 лет. В случае кончины до 100 лет, кандидат получит 1 крор рупий. Если сложить эти 2 числа, получится 1,13 крор рупий.

По Варианту 1 вы получаете в общей сложности 1 крор.

Между вариантом 1 и вариантом 2 вариант 2 является почти победителем.

Я сравнил вариант 2 и вариант 3 в более ранней публикации. Был сделан вывод, что покупка долгосрочного плана до 60 лет была лучшим вариантом.

Страхователь умирает в возрасте до 60 лет. Оба варианта платят одинаковую сумму одновременно. В варианте 1 вы платите почти в 6 раз больше.

Страхователь умирает незадолго до достижения 100-летнего возраста, поэтому он получает 5 лаковых рупий единовременно, 10 000 рупий в месяц в течение почти 40 лет, а кандидат - 47 лаковых рупий при его / ее кончине.

По Варианту 3 вы ничего не получите, так как страховое покрытие действует только до 60 лет. Однако вы можете инвестировать дифференциал страховых взносов. Разница в годовом страховом взносе составляет 33 965 рупий.

Если бы эту разницу можно было вложить в инвестиционный продукт с доходностью 8%, этот корпус вырастет до ~ 41,5 лака . При 10% корпус вырастет до 61,5 рупий. Теперь эти деньги ваши. Вы можете использовать их, как хотите.

Мы можем попытаться воспроизвести денежные потоки Варианта 1 (единовременная выплата 5 рупий, ежемесячный доход 10 000 рупий в течение 40 лет и 47 рупий на момент прекращения действия) за счет инвестиций в накопленную премию в течение 30 лет. Посмотрим, как обстоят дела.

Предположим, что ваши инвестиции приносят 8% до 60 лет и 6% после этого.

К 60 годам у вас будет 41,5 рупий.

Даже если вы возьмете 5 рупий сразу, а затем ежегодно откажетесь от 1,2 рупий, у вас останутся рупии. 3,82 крор в возрасте 100 лет. И чтобы семья получила эти деньги, никто не должен умереть. тело должно умереть. В соответствии с вариантом 1 кандидат получит только 47 лаков (даже если страхователь умрет незадолго до достижения 100-летнего возраста).

Кстати, дело не в том, что Вариант 1 не может выйти козырным. Оно может. Скажем, если страхователь умрет в возрасте 61 года. Вариант 1 все равно заплатит в общей сложности 1 крор рупий. Вариант 3 ничего не приносит. Более того, вложения сэкономленных страховых взносов не выросли бы до 1 крор рупий.

На мой взгляд, план на срок до 60 лет (или 65 лет, или пенсионного возраста) - лучший вариант, чем пожизненное страхование до 100 лет (с промежуточными денежными потоками или без них).

В то же время, если вы не можете убедить себя приобрести план страхования, который что-либо возвращает, планы на весь срок жизни, такие как Вариант 1 (с промежуточными денежными потоками) и Вариант 2 (без промежуточных денежных потоков), по-прежнему лучше традиционных планов страхования жизни. .

Как вы думаете?

План Aegon Life iTerm:Брошюра по продукту

Веб-сайт Aegon Life