Вы слышали, что вам нужно страхование жизни, но не знаете точно, как это работает. Возможно, вы даже откладывали это (мы все были там), но теперь вы готовы вычеркнуть это из своего списка. Но вы все равно задаетесь вопросом:Что такое страхование жизни? А что такое срочное страхование жизни?

Срочное страхование жизни не так сложно, как вы думаете. Мы разберем все, что вам нужно знать, чтобы вы могли защитить свой доход и будущее своей семьи. Мы также покажем вам, почему в таинственной стране планов страхования жизни срочная жизнь определенно ваш лучший вариант.

Давайте копать!

Срочное страхование жизни (также называемое чистым страхованием жизни) — это тип полиса страхования жизни, который действует в течение определенного количества лет или срока. Если вы умрете до истечения срока, страховая компания выплатит пособие в связи со смертью (также называемое выплатой). Если ты умрешь после срок истек, страховая компания не платит. Довольно просто.

Страхование жизни в целом — это вид страхования, который заботится о тех, кто зависит от вашего дохода, если с вами что-то случится. С правильной политикой вы можете обеспечить их даже после того, как вас не станет. Мы знаем, что думать об этом нехорошо. Но время, потраченное на то, чтобы во всем этом разобраться сейчас, стоит миллион раз умнее, чем оставлять своих близких в затруднительном положении, если вы внезапно умерли.

Еще одна вещь, которая отличает срочное страхование жизни от таких планов, как постоянное страхование, заключается в том, что оно не имеет денежной стоимости. Это делает его менее затратным, поскольку единственная ценность полиса возникает, когда вас нет.

Итак, как работает срочное страхование жизни? Во-первых, это очень похоже на страхование вашего автомобиля или дома. Вы платите премию, обычно ежемесячно, и страховая компания соглашается выплатить вашим бенефициарам, если вас больше нет рядом. По сути, это договор между вами и страховой компанией. Страховая компания смотрит на ваш возраст, состояние здоровья, ожидаемую продолжительность жизни и некоторые другие факторы. И лучше всего застраховать жизнь, когда вы молоды и здоровы, потому что чем старше вы становитесь, тем дороже она стоит.

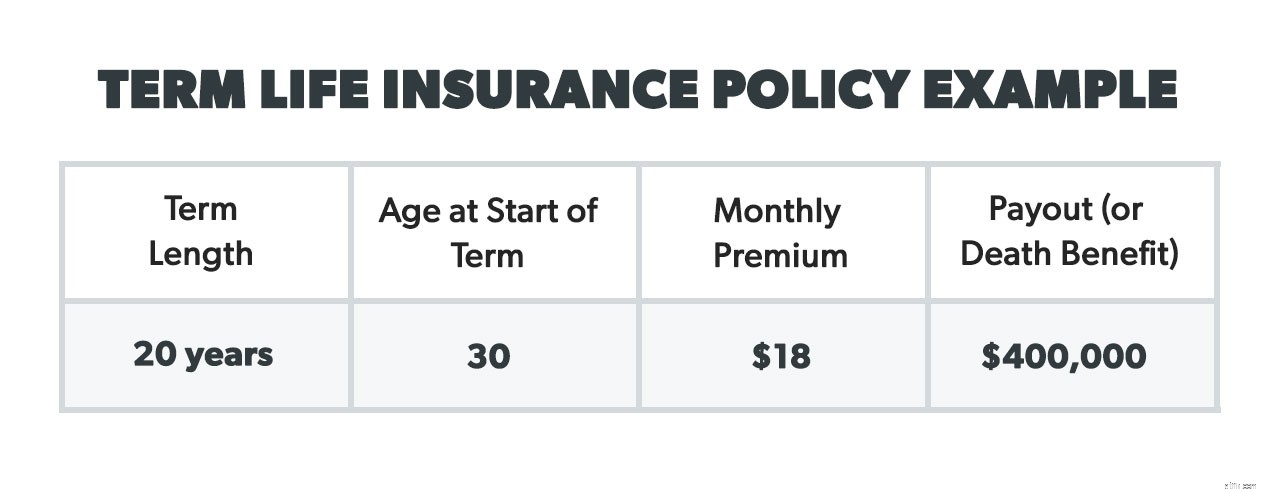

Возьмем, к примеру, Стива — здорового некурящего 30-летнего парня, который зарабатывает 40 000 долларов в год. Пособие по случаю смерти Стива составляет 400 000 долларов, потому что мы рекомендуем получить страховое покрытие, которое в 10–12 раз превышает ваш годовой доход. Если он умрет до истечения своего 20-летнего срока, 400 000 долларов перейдут его бенефициарам (его жене и двум детям). Хотя бенефициаром, скорее всего, будет любимый человек, это также могут быть законные опекуны, ваше имущество, благотворительная организация или юридический траст.

Есть несколько вещей, о которых следует помнить, когда вы начинаете думать о том, чтобы внедрить надежную политику срочной жизни. Мы расскажем, как получить страхование жизни, в частности, срочной жизни, чтобы вы знали, чего ожидать. Эти советы также уберегут вас от некоторых распространенных ошибок при настройке политики.

Также рекомендуется узнать у своего работодателя, предлагают ли они полис группового страхования жизни. Правила работодателя обычно не охватывают все ваши потребности, но они могут частично помочь вам в этом.

После того, как вы получили свои предложения и выбрали компанию, которую хотите использовать, первый шаг — подать заявку. В зависимости от вашей ситуации перевозчик может сказать «нет». Они будут выяснять, насколько рискованно будет для них застраховать вас (технически это называется «андеррайтинг»). Иногда также требуется медицинский осмотр, но некоторые компании теперь предлагают варианты без медицинского осмотра.

Мы рекомендуем покупать срочный полис на 15–20 лет. Это связано с тем, что если у вас сейчас есть маленькие дети, они смогут содержать себя к моменту окончания полиса. Таким образом, единственное страховое покрытие, которое вам действительно нужно, — это те 15–20 лет между ними, когда они полностью зависят от вашего дохода. А если у вас нет детей (или они уже взрослые), то в эти 15–20 лет у вас достаточно времени, чтобы застраховаться (подробнее об этом ниже) и обеспечить супруга, если с вами что-то случится.

А вот и математика. (Не волнуйтесь, это не вычисления или что-то в этом роде.) Мы рекомендуем взять ваш годовой доход и умножить его на 10–12. Цель состоит в том, чтобы узнать, сколько денег понадобится вашей семье, если вы умрете. Расходы на похороны, уход за детьми, образование для ваших детей (включая колледж) и ипотека — это наиболее распространенные расходы, которые необходимо покрыть. Если вы женаты, будет ли ваш супруг работать после вашей смерти? Если это так, вам, возможно, не нужно будет обеспечивать столько же с помощью другого источника дохода.

У вашей семьи должна быть достаточно большая финансовая подушка, чтобы помочь им снова встать на ноги. Это также дает им деньги для инвестирования, поэтому проценты могут обеспечить дополнительный доход. Например, если им не нужно тратиться на страховые выплаты, они могут инвестировать их в паевые инвестиционные фонды с хорошим ростом с доходностью 10 %, и это заменит вам потерянный доход.

Итак, вот уравнение:если вы зарабатываете 60 000 долларов США в год, умноженные на 10, вы хотите получить пособие в связи со смертью в размере 600 000 долларов США.

Теперь пришло время назвать ваших бенефициаров — тех, кто получит деньги. И не забудьте указать условного получателя. Этот человек получит выплату, если с вами что-то случится и основной выгодоприобретатель. Это своего рода запасной план для вашего запасного плана.

Полное страхование жизни известно как постоянное страхование жизни, потому что оно действует для вашего полного жизни (и мы надеемся, что вам за 80 и больше!). Но за это нужно платить большие премии, и при этом высокие! Мы говорим в 5–10 раз больше чем пожизненная премия.

Почему страховые взносы за всю жизнь такие высокие? Потому что страхование жизни пытается действовать как инвестиционный фонд (наряду с другими страховыми компаниями, такими как универсальное страхование жизни).

Часть рекламного предложения для видов страхования с денежной стоимостью заключается в том, что они помогут вам создать инвестиции, которые могут быть использованы в дальнейшем. Таким образом, вы переплачиваете в первые годы, чтобы создать денежную стоимость, чтобы компенсировать растущую стоимость страховки в последующие годы. Однако на самом деле вся жизнь не идет ни в какое сравнение со сроком жизни, когда дело доходит до части «зарабатывания денег».

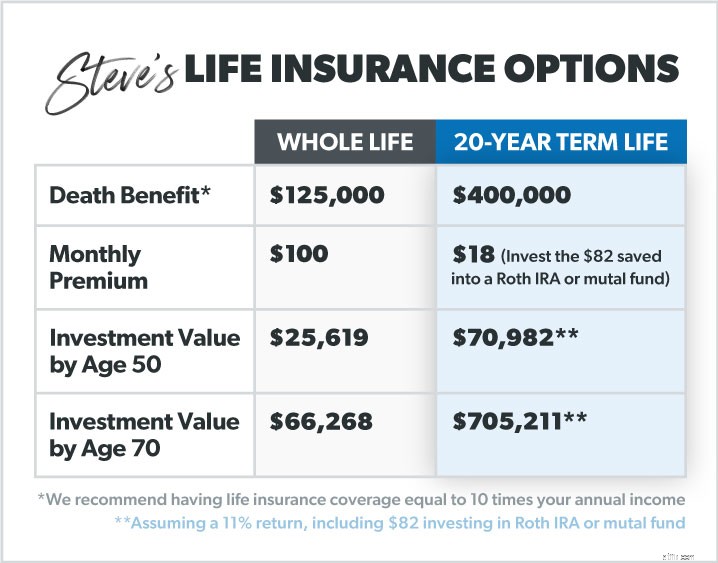

Вернемся к нашему хорошему другу Стиву. Ему нравится играть на фондовом рынке, но его страховой агент говорит, что если он застрахует всю жизнь, его премия покроет его страховой полис и включает инвестирование. Чего агент не может сказать Стиву, так это:

Сумма, которую Стив заработает, если проживет всю жизнь, ужасна по сравнению с тем, если бы он пошел на срок и каждый месяц вкладывал немного денег в инвестиционный пул другого типа (например, в хороший взаимный фонд). Это связано с тем, что нормы прибыли для полисов страхования жизни низки. <сильный> по сравнению с нормой прибыли для чего-то вроде взаимного фонда.

Думайте о полисах на всю жизнь как о таймшерах в индустрии страхования жизни — мошенничество, которого следует избегать!

К сожалению, райдеры не имеют ничего общего с лошадьми или мотоциклами в захватывающем мире страхования. Визитки — это дополнительные услуги, которые "проезжают" по вашему обычному сроку действия, чтобы служить ответом на вопросы типа "что, если":

Один райдер, который, возможно, стоит иметь, - это тот, который покрывает расходы на похороны вашего ребенка. Но когда дело доходит до таких гонщиков, как AD&D (несчастный случай и расчленение) или критического заболевания, хорошая страховка по инвалидности покроет эти вещи.

И правда в том, что вы можете покрыть другие непредвиденные расходы, создав резервный фонд на 3–6 месяцев расходов, что является одним из 7 детских шагов Дэйва Рэмси. Запустите это, и вы, по сути, создадите своего собственного «райдера» или подушку, просто экономя и взяв под контроль свои деньги. Вам не нужно выбрасывать деньги, чтобы заплатить за райдера, который вам не нужен. И поверьте нам, вы много раскошелитесь, потому что они увеличат вашу премию в удвоение. что должно быть.

Если срок действия вашего полиса подходит к концу, вы можете продлить его на другой срок в зависимости от вашего возраста и жизненных обстоятельств. Если у вас есть долгосрочный план уровня (подробнее о типах скоро), то ваша премиальная ставка будет расти при продлении (поскольку вы станете старше и вам будет дороже страховать). Также существует вероятность того, что ваши надбавки могут уменьшиться. если вы выберете меньше пособие по смерти.

Но в конечном итоге вы должны стремиться к самострахованию с помощью чрезвычайного фонда к тому времени, когда истечет срок действия вашего полиса. Это проще, чем вы думаете! Если вы инвестируете 15 % своего семейного дохода, вам не нужно пособие в связи со смертью к тому времени, когда истечет срок вашего плана жизни, потому что вы заработаете немалые деньги на инвестициях.

Итак, вот где большинство людей хотят проверить, потому что, ну . . . страховка . Но когда вы изучите срочное страхование жизни, вам определенно захочется разобраться в различных типах:

Надбавка за уровень (или условие уровня) гарантирует, что расходы останутся на уровне. в зависимости от продолжительности срока, на который вы рассчитываете (мы рекомендуем срок 15–20 лет). Это самая простая форма страхования жизни, потому что, как только вы ее приобретете, страховая премия и сумма пособия в случае смерти не изменятся. Приятное чувство, не правда ли? Это основная причина, по которой Дейв рекомендует полисы пожизненной страховки премиум-класса. Вы знаете точно сколько это будет стоить каждый раз, когда наступает срок выплаты страхового взноса, и может ли это вписаться в ваш бюджет. Неужели страховка может быть такой простой? Да!

Эта политика продлевается каждый год, а сумма премии увеличивается ежегодно до истечения срока для покрытия возрастающей стоимости страхования. Насколько именно он увеличивается, определяет страховая компания, когда они измеряют ваш «риск» каждый год во время продления (да!). Хотя это может казаться дешево в первые годы действия плана, премии со временем будут увеличиваться и окажутся выше, чем если бы вы выбрали политику премий простого уровня.

Политика уменьшения срока – это политика, при которой выплата уменьшается. со временем, когда ваша ипотека идет вниз. Идея состоит в том, что вам не нужно столько пособий по смерти, если вы платите по ипотеке. Премии обычно остаются примерно одинаковыми, поэтому в конечном итоге вы платите одинаково каждый месяц, но с дополнительным «преимуществом» в виде уменьшающейся выплаты. Не то, что мы рекомендуем.

На бумаге это выглядит хорошо, так как предполагается, что вам вернут стоимость полиса, если вы доживете до конца срока (и мы надеемся, что вы это сделаете!). А как насчет всех тех премий, которые вы заплатили? Вы получите их обратно. Но эти надбавки много выше в первую очередь. Мы говорим о 30–40% выше, чем премия за уровень. В конце концов, это того не стоит, если вы платите больше.

Гарантированный или упрощенный срочный жизненный план — это тот, который вы можете получить, не возясь с медицинским осмотром. Возможно, вам просто придется заполнить медицинскую анкету, а не подталкивать и подталкивать. А некоторые полисы без медицинских осмотров стали очень доступными, так что это хороший вариант.

Конвертируемый полис срочного страхования жизни – это полис, который вы можете преобразовать в постоянный. один вниз по линии. Но не делай этого! Ваша премия подскочит, когда придет время конвертировать. Некоторые люди могут обратиться, если срок действия их полиса подходит к концу и они неизлечимо больны, но это редкий пример.

Ваш работодатель может предложить групповое страхование жизни в качестве льготы для сотрудников. В некоторых случаях они могут даже заплатить всю премию. В любом случае, это дешево. Мы всегда рекомендуем вам воспользоваться бесплатным вариантом, но сравните его с тем, что вы могли получить самостоятельно до. вы скинетесь на это. Также проверьте пособие по смерти, потому что выплата работодателя обычно намного меньше, чем та, которую вы получили самостоятельно. И имейте в виду, что если вы поменяете работу, эта страховка не останется с вами.

Получение полиса срочного страхования жизни может быть одним из самых разумных страховых решений, которые вы можете принять. Вот три главных преимущества:

Если у вас и вашего супруга есть маленькие дети, срочное страхование жизни — лучший способ защитить их будущее и ваш доход, если с вами что-то случится (не дай Бог). Вы будете лучше спать, зная, что о ваших малышах позаботятся вместе с вашим супругом.

Срочное страхование жизни является одним из самых дешевых видов страхования. На сегодняшний день это дает вам максимальную отдачу от затраченных средств.

У срока жизни есть установленное время, когда он истекает, поэтому вы платите только за то время, которое вам нужно. Это означает, что вы не будете тратить деньги на ежемесячные страховые взносы позже, когда вам действительно больше не понадобится защита.

Подводя итог, мы рекомендуем премиум-уровень. пожизненный полис с покрытием, в 10–12 раз превышающим ваш доход и срок 15–20 лет .

Помните, что у страхования жизни есть одна задача:заменить ваш доход, если вы умрете. Это нужно для того, чтобы обеспечить своих близких, а не для того, чтобы сделать их богатыми. Вы можете сделать это самостоятельно, следуя «Детским шагам» и разумно инвестируя.

Если вы находитесь на рынке нового страхования жизни или хотите поговорить с экспертом, мы рекомендуем RamseyTrusted провайдера Zander Insurance. Не позволяйте ни одному дню пройти без защиты.

Получите котировки срочного страхования жизни сегодня.