Если есть что-то, с чем родители не хотят идти на компромисс, так это с образованием своих детей. Родители сделают все, чтобы дать своим детям лучшее образование. Конечно, не все находится под их контролем. В то же время они хотели бы быть готовыми финансово.

Как вы финансово готовитесь к обучению детей? Легкий. Инвестируя. Когда вы должны начать? Когда становится слишком поздно? Куда инвестировать? Каких продуктов следует избегать? Давайте узнаем.

Откровенно говоря, для ответа нужен не более чем здравый смысл. Подходящее время для того, чтобы начать инвестировать в образование вашего ребенка, — когда он/она родится . У вас есть добрых 17-18 лет, прежде чем вам понадобится крупная единовременная сумма для финансирования высшего образования. Вы также можете планировать инвестиции для их последипломного образования и свадьбы. Хорошая новость заключается в том, что до этих целей еще далеко.

Вы можете возразить, что даже школьное образование с каждым годом становится все дороже и дороже. Поэтому вы также должны планировать инвестиции для финансирования их школьного образования. Действительно, школьное образование становится очень дорогим. В крупных городах ежегодная плата за обучение, превышающая 1 лак рупий, не является редкостью. Однако, на мой взгляд, школьное образование должно финансироваться за счет ваших обычных денежных потоков (а не за счет инвестиционных денежных потоков) . Другими словами, вы должны отправить своих детей в школу, которую вы можете себе позволить. В любом случае финансирование школьного образования за счет дохода (выкупа/процентов/дивидендов) от инвестиций вряд ли сработает, если у вас нет больших денег.

Кстати, первое, что вы должны пересмотреть, ожидая нового члена семьи, — это страховое покрытие. Это потому, что вы собираетесь добавить ребенка в семью и несколько целей в свой финансовый план. Это может увеличить ваши требования по страхованию жизни. Пересмотрите укрытие жизни и примите необходимые меры. Далее идут инвестиции.

На самом деле, вы можете также пересмотреть свое медицинское страхование, но сделать это вы сможете только после рождения ребенка. Вы можете включить ребенка в план и увеличить покрытие во время продления. Некоторые планы медицинского страхования (с покрытием для беременных) также покрывают расходы на новорожденных, но эти планы очень дороги. Вы должны избегать таких планов. Если ваш работодатель предоставляет медицинскую страховку, эти планы обычно имеют встроенную страховку для беременных и новорожденных. Используйте это.

На мой взгляд, агрессивно инвестировать в образование детей до их рождения — это чересчур. Или слишком рано.

Чем раньше вы начнете, тем меньшую нагрузку это окажет на ваши денежные потоки.

Многие из нас не начинают усердно инвестировать в высшее образование детей, пока им не исполнится 5-6 лет. Не то чтобы они безответственны. Только то, что они никогда не приступали к целенаправленным инвестициям в образование детей. Возможно, все, что им было нужно, это небольшой толчок. Подталкивание может быть таким же простым, как ваш коллега, говорящий или спрашивающий вас:«Я инвестирую 10 000 рупий в месяц на образование моей дочери» или «Как вы инвестируете в образование своей дочери?» или вы читаете этот пост в блоге.

Хотя никогда не поздно, чем раньше вы начнете, тем лучше.

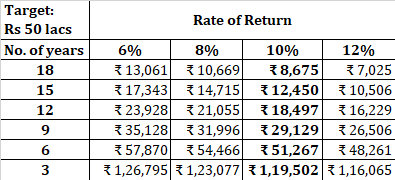

Давайте разберемся в этом с помощью примера. Допустим, вам понадобится 50 рупий лаков на образование вашей дочери. Для простоты предположим, что это будущие затраты. В таблице ниже показаны суммы, которые вам нужно будет инвестировать ежемесячно для различных комбинаций времени и дохода.

Как мы видим, при прочих равных условиях, чем раньше вы начнете, тем меньше вам придется инвестировать в месяц. Чем выше доходность, тем меньше вам нужно инвестировать. Раннее начало снижает давление на ваши денежные потоки. Если вы начнете рано, вы можете позволить себе начать с малого.

Например, при условии доходности 10% годовых. на ваши инвестиции, если вы ничего не делаете в течение первых 3 лет, вам придется инвестировать на 50% больше в течение оставшихся 15 лет (12 450 вместо 8 675). Если вы не инвестировали в течение первых 6 лет, вам придется инвестировать более чем в два раза больше (18 497 вместо 8 675). Как мы видим, задача не является невыполнимой, но становится все труднее, если вы слишком долго откладываете планирование.

Можно спорить о норме прибыли, которую вы заработаете в течение следующих 15-20 лет. Однако это не относится к делу. Если вы сомневаетесь, будьте консервативны в своих предположениях о доходности. Инвестируйте больше и создайте буфер. Мы не можем контролировать, какую прибыль мы получим, но мы можем контролировать, сколько мы инвестируем.

Читать :Финансовое планирование и инвестиции подробнее

Вы можете использовать сочетание PPF и недорогого паевого инвестиционного фонда. Или вы можете просто выбрать недорогой гибридный фонд акций.

Если вам посчастливилось иметь дочь, вы также можете рассмотреть учетную запись Sukanya Samriddhi. Однако в аккаунте Sukanya есть несколько ограничений на снятие средств (хотя я понимаю, что эти ограничения имеют правильные причины). По мере того, как вы приближаетесь к цели, вы можете постепенно переводить деньги из фондов акций в срочные депозиты или взаимные фонды хороших долговых обязательств.

Обратите внимание, что PPF и SSY имеют периоды блокировки. Помните об этом аспекте, если начинаете поздно.

Это все, что вам нужно для планирования образования вашего ребенка. Вам не нужно искать дальше.

Не поддавайтесь на сложные и дорогостоящие планы страхования. Такие планы сопровождаются эмоционально привлекательной номенклатурой. Не чувствуйте себя виноватым, когда говорите «Нет» таким планам. Ради бога, не покупайте страховку на жизнь ребенка. Это одна из самых безвкусных вещей, которые вы когда-либо делали. Основываясь на ограниченном взаимодействии с клиентами/инвесторами, мой опыт показывает, что инвесторы, которые начинают поздно (или инвесторы, у которых только что родился ребенок), скорее всего, найдут выгоду в таких причудливых и сложных инвестициях.

Читать :Как (не) инвестировать в образование детей?

Когда дело доходит до инвестирования, в большинстве случаев простое важнее сложного. Избегайте шума. Будь проще. У тебя все должно получиться.

Если вы не хотите делать это самостоятельно, обратитесь за профессиональной помощью к инвестиционному консультанту. Стоимость профессионального совета будет намного меньше, чем стоимость плохих финансовых продуктов.

Читать :Что можно и чего нельзя делать при планировании обучения детей