LIC Jeevan Shiromani - это традиционный план возврата денег. В нем представлены как участвующие, так и не участвующие планы страхования жизни.

Вы получаете определенные гарантированные выгоды (известные заранее), и определенные выгоды связаны с инвестиционной эффективностью LIC.

Давайте посмотрим на некоторые важные особенности плана и посмотрим, стоит ли вам инвестировать в такой план.

В случае смерти / смерти в течение первых пяти лет :Гарантированная сумма на случай смерти + начисленные гарантированные дополнения

В случае смерти / смерти по истечении пяти лет, но до наступления срока погашения :Гарантированная сумма в случае смерти + накопленные гарантированные дополнения + добавление лояльности, если таковые имеются.

Сумма гарантированной смерти является наивысшей из:

Пожалуйста, поймите, что гарантированные дополнения гарантированы и применимы каждый год (но выплачиваются только в момент смерти или наступления срока погашения).

Добавление лояльности возможно только в год смерти или зрелости. Поэтому ваша удача может быть решающим фактором.

Как упоминалось ранее, LIC Jeevan Shiromani - это план возврата денег. Это означает, что вы получаете некоторую сумму от компании по страхованию жизни еще до наступления срока погашения. Размер и время возврата денег зависят от условий полиса.

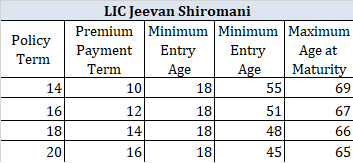

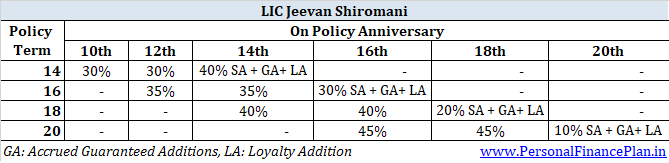

На срок действия политики 14 лет :30% гарантированной суммы на каждую в конце 10 th и 12 th лет полиса

На срок действия политики 16 лет :По 35% от гарантированной суммы в конце 12 th и 14 th лет полиса

На срок действия политики 18 лет :По 40% гарантированной суммы на конец 14 th и 16 th лет полиса

На срок действия политики 20 лет :По 45% гарантированной суммы в конце 16-го -го и 18 th лет полиса

На срок действия политики 14 лет :40% гарантированной суммы + гарантированные дополнения + добавление лояльности, если таковые имеются

На срок действия политики 16 лет :30% гарантированной суммы + гарантированные дополнения + добавление лояльности, если таковые имеются

На срок действия политики 18 лет :20% гарантированной суммы + гарантированные дополнения + добавление лояльности, если таковые имеются

На срок действия политики 20 лет :10% от гарантированной суммы + гарантированные дополнения + добавление лояльности, если таковые имеются

Обратите внимание, что гарантированные дополнения применяются каждый год. Как уже упоминалось, вы получаете GA в размере 50 рупий за тысячу гарантированной суммы в первые годы. С шестого года до конца срока выплаты страховых взносов вы получаете 55 рупий за тысячу гарантированной суммы. Помните, что GA выплачивается только в год наступления срока погашения или смерти. До этого такие GA начисляются.

Добавление лояльности (LA) аналогично финальному дополнительному бонусу. Это применимо только в год наступления срока погашения или смерти (если смерть наступает через 5 лет полиса).

Как упоминалось выше, LIC Jeevan Shiromani - это нечто среднее между планом неучастия и планом участия.

Есть элемент возврата, который приходит через гарантированные дополнения (GA). Вы заранее знаете о гарантированных пополнениях.

Есть элемент возврата, который приходит через добавление лояльности, то есть участие (разделение прибыли по своей природе).

Поскольку LIC Jeevan Shiromani - это новый план, и мы не можем предсказать, какое добавление лояльности будет применяться через 20 лет, мы должны работать с набором предположений.

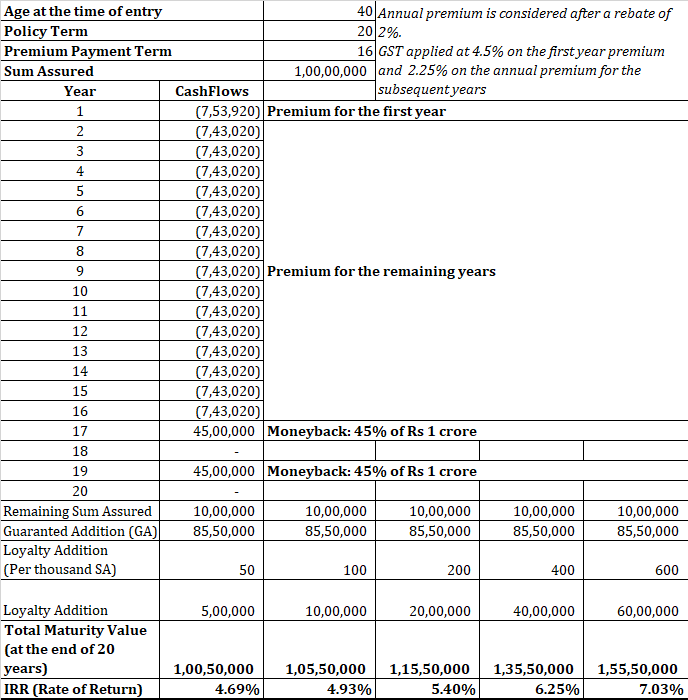

Давайте посчитаем цифры для 40-летнего мужчины, который хочет купить обложку за 1 крор рупий (это минимальная сумма покрытия по плану). Он хочет получить полис сроком на 20 лет.

Премия до GST и скидки будет составлять Rs. 7,41 500. После скидки в размере 2% на табличную премию и налог на товары и услуги, надбавка составит 7,53 рупий лака в год.

Ежегодный страховой взнос должен выплачиваться в течение 16 лет при сроке действия полиса 20 лет.

Вы получаете 50 рупий за 1000 рупий гарантированной суммы в течение первых пяти лет. Это означает 5 лаковых рупий (50/1000 * 1 крор) в течение первых пяти лет.

В течение оставшихся 11 одиннадцати лет вы будете получать 5,5 лаков ежегодно (55 рупий за тысячу гарантированной суммы)

Обратите внимание, что GA не выплачиваются вам каждый год. Они просто накапливаются.

На момент истечения срока действия политики общая начисленная сумма GS составит 85,5 рупий lacs .

Это чистая догадка. Поэтому вместо того, чтобы работать с одним предполагаемым значением Добавления лояльности, я покажу вам потенциальную прибыль для нескольких значений LA.

Пожалуйста, поймите, что во время продажи вы можете получить очень радужное представление о добавлении лояльности.

Теперь вам нужно посмотреть, хороша ли такая доходность для долгосрочных вложений продолжительностью 20 лет.

На мой взгляд, нет.

Да, это вложение также имеет неотъемлемое покрытие жизни в 1,25 крор рупий. Однако отдача по-прежнему оставляет желать лучшего.

Я предоставляю вам разработать аналогичную структуру с помощью временного плана и сочетания PPF и фондов акций. Я делал это много раз в других своих сообщениях о планах LIC. Не собирайтесь повторять это упражнение снова.

Если вам поставят диагноз любого из 15 критических заболеваний (как указано в документе), вы получите 10% от базовой гарантированной суммы. Для полиса с гарантированной базовой суммой в размере 1 крор вы получите 10 лаков, если вам поставят диагноз определенного критического заболевания.

Кроме того, у вас есть возможность отложить выплату страхового взноса на 2 года. За просрочку выплаты страхового взноса по такой причине проценты не взимаются.

У вас также есть возможность получить второе медицинское заключение.

Указанные критические заболевания включают рак, сердечный приступ (инфаркт миокарда), почечную недостаточность, органную недостаточность и т. д.

Как я уже упоминал в предыдущем сообщении, в планах страхования от критических заболеваний указывается степень серьезности (и периоды ожидания), и это может быть причиной для многих отклонений требований. По сути, страховой случай не такой объективный, как в случае страхования жизни.

Обратите внимание, что этим пособием по критическому заболеванию можно воспользоваться только один раз в течение срока действия политики. Как только вы воспользуетесь преимуществом, оно прекращается.

Насколько я понимаю, это дополнительное преимущество, а не ускорение. Это означает, что ваше пособие в случае смерти или наступления зрелости не уменьшается при выплате пособия по критическому заболеванию.

Прочитать :Все, что вам нужно знать о страховщиках жизни

В разделе "Мировое соглашение" вы можете выбрать получение пенсионного пособия или выплаты в случае смерти в рассрочку на несколько лет вместо единовременной выплаты.

Таким образом, вместо получения пособия единовременно вы можете выбрать получение пособия ежемесячно, ежеквартально, раз в полгода или год в рассрочку на 5, 10 или 15 лет.

Размер взноса будет зависеть от срока погашения / выплаты пособия в случае смерти, продолжительности выплат (5, 10 или 15 лет) и процентной ставки, периодически устанавливаемой LIC.

Если вы влюбитесь в вариант урегулирования, вы в конечном итоге выставите себя большим дураком. LIC неизменно объявляет очень низкую ставку. В брошюре по полису также была возможность отложить выплаты пособий по выживанию. От суммы LIC выплачивает 5-летний GSec - 1,5%. Я не шучу. Следовательно, нет смысла откладывать получение пособия на выживание.

Нельзя ожидать, что процентная ставка будет сильно отличаться для варианта расчета.

Как и в случае с любым другим традиционным планом, держитесь подальше от LIC Jeevan Shiromani.

LIC Дживан Широмани позволяет вам приобрести очень большую спасательную обложку. Однако это очень дорого.

Вы по-прежнему получаете очень низкую прибыль (как показано на рисунке).

Другие проблемы с традиционными планами, включая небольшую гибкость и высокую стоимость выхода, мешают и этому плану.

Лучше приобрести срочный план, а остальное вложить в PPF или паевые инвестиционные фонды. Если вы заинтересованы в плане страхования от критических заболеваний, приобретите отдельную страховку от критических заболеваний.

Дополнительную информацию о LIC Jeevan Shiromani можно найти на странице продуктов на веб-сайте LIC.

Вы также можете ознакомиться с формулировками политики LIC Дживана Широмани на LIC.