Я никогда не восхищался IRDA как регулирующим органом. Они всегда отстают. Страховщики очень удобно смотрят на правила, чтобы не беспокоить страхователей. Неправильные продажи свирепствуют. Тем не менее, IRDA молчит. Это может быть связано с некомпетентностью или безразличием тех, кто сидит у руля, или просто результатом мощного лоббирования. Комментировать - не моя работа.

К чести IRDA, она также проделала хорошую работу. Примером тому являются пересмотренные правила ULIP. Более того, природа страховой отрасли такова, что ваша прибыль (или ваша семья) является убытком страховщика, и наоборот.

Например, в случае срочного плана вы платите взнос, и страховая компания с радостью его принимает. В случае смерти страхователя страховой компании приходится выкладывать большую сумму (по сравнению с полученной премией). Страховая компания приложит все усилия, чтобы найти способ отклонить иск. У вас, вероятно, будут конфликты в таких договоренностях. И в конечном итоге вина будет переложена на страховую компанию и регулирующий орган.

Сравните это с индустрией взаимных фондов. Дистрибьюторы и КУА зарабатывают деньги, когда инвестор зарабатывает. Очень маленький потенциал для конфликта. Интересы, скорее всего, полностью совпадают. Хотя искажения будут. Кстати, это не пост, в котором сравниваются МФ и страховые планы. И МФ, и страхование играют важную роль в финансовом планировании. Моя проблема связана со страховыми и инвестиционными продуктами, такими как традиционные планы и ULIPS.

Существует два основных способа побудить клиентов приобрести страховку.

На самом деле требуется сочетание обоих подходов. Вам нужен хороший продукт, который создает ценность в долгосрочной перспективе. Кроме того, вам нужны специальные посредники, чтобы донести продукт до широкой публики.

Мне всегда казалось, что IRDA слишком заинтересована в стимулировании цепочки создания стоимости. Интересы страхователей отходят на второй план. Это, на мой взгляд, не правильный подход.

Недавно IRDA опубликовало Положения о выплате комиссионных или вознаграждения или вознаграждения страховым агентам и посредникам, 2016 г. В Правилах повторяются руководящие принципы в отношении комиссионных, выплачиваемых страховым агентам по различным типам полисов. В этом посте я сосредоточусь на рекомендациях по страхованию жизни и планам медицинского страхования.

Существует дополнительная концепция «Вознаграждения», которая выплачивается сверх комиссионных, полученных за продажу страховки. Под вознаграждениями понимаются поощрения в виде чаевых, срочного страхования, группового страхования (для сотрудников агента/посредника), оплаты телефонных разговоров, служебных пособий, подарков для стимулирования сбыта, конкурсных призов и т. д.

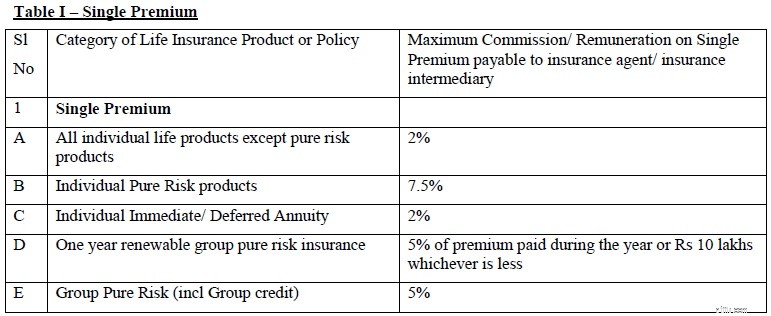

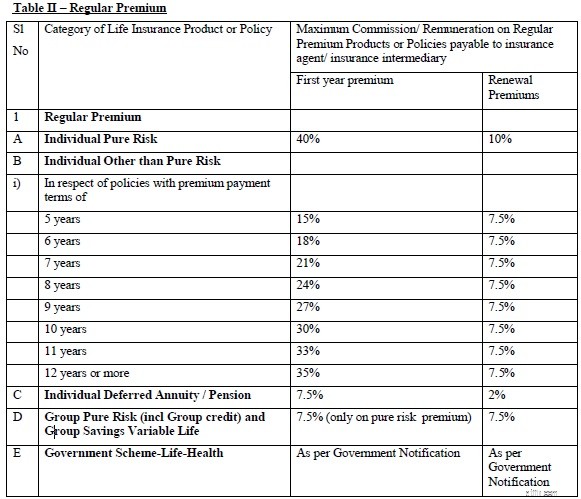

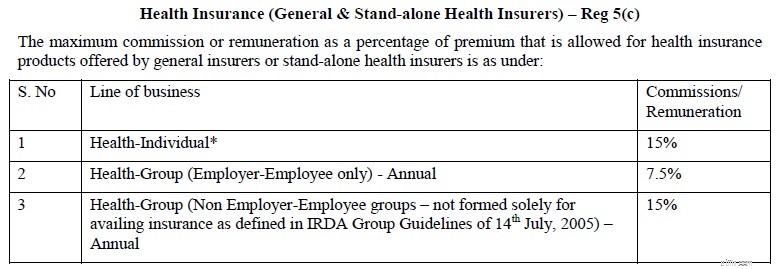

Вознаграждение за полисы страхования жизни ограничено 20 % от страхового взноса за первый год. В случае полисов медицинского страхования вознаграждение ограничено 30 % от комиссии.

Вы можете в это поверить?

Как будто 40 % премии за первый год недостаточно, предусмотрена дополнительная комиссия в размере 8 % (20 % от 40 %) (хотя и с другим названием).

Честно говоря, я ничего не имею против страховых агентов. Они должны получать хорошую компенсацию за усилия, которые они приложили для продажи полиса. А хороший агент может значительно повысить ценность вашего страхового портфеля.

Более того, агенты могут продавать только то, что предлагают им страховые компании и что клиенты хотят приобрести. Например, многие не хотят покупать срочный план только потому, что ничего не получают взамен. Таким людям нужно продавать страховые продукты вместе с инвестициями.

В любом случае мне не следует комментировать размер комиссии.

Однако серьезные авансовые поощрения могут привести к конфликту интересов. т. е. посредник может быть более склонен продавать полис, который предлагает им более высокие стимулы, чем тот, который лучше соответствует требованиям страхователя. На мой взгляд, более высокая первоначальная комиссия является причиной такой безудержной продажи в страховом секторе.

Если вы покупаете традиционный план с годовой премией в размере 1 лака рупий (на 12 лет), ваш агент может получить до 42 000 рупий за эту продажу в первый год и рупий. 7500 в последующие годы. Неудивительно, что страховые агенты так усердно продают эти полисы. Одна из причин, по которой доходность традиционных планов так низка.

Насколько я понимаю, страховые взносы не возвращаются, если вы откажетесь от полиса в следующем году или не будете платить дополнительные страховые взносы. Таким образом, даже если вы перестанете платить премию, агент уже получил комиссию за первый год в размере 42 000 рупий.

Агент не несет ответственности. Продажа завершена, комиссию забрали. Вы вполне можете отправиться в ад.

Точно так же, как я выступаю за Прямые планы схем MF для схем «Сделай сам», вы также можете сэкономить на вышеупомянутых комиссиях, выбрав прямые покупки, т.е. покупая напрямую у страховой компании или на ее веб-сайте.

В Правилах четко указано:"Если полисы приобретаются непосредственно страховщиком, никакие комиссионные или вознаграждения не выплачиваются ни страховым агентам, ни страховым посредникам".

Как вы работаете напрямую?

Вам не нужно изучать ракетостроение, чтобы приобрести план срочного страхования жизни. Так что берите любой. Почитайте немного, чтобы понять, какие райдеры купить. Впоследствии вы можете совершить покупку онлайн на веб-сайте страховой компании. И на этом ваша покупка страховки жизни должна закончиться.

Избегайте традиционного плана страхования жизни. Несмотря на то, что планы Unit Linked Insurance Plans (ULIP) новой эры являются значительным улучшением по сравнению с их аватаром последнего десятилетия, ULIP не хватает гибкости и мобильности. Следовательно, вы можете обойтись и без ULIP.

С медицинской страховкой вам может понадобиться помощь (хотя и не обязательная). Вы можете обратиться за помощью к хорошему агенту или консультанту. В любом случае, комиссия не является большой проблемой для медицинского страхования.

Но да, независимо от того, как вы совершаете покупку, заполните форму предложения самостоятельно и предоставьте всю медицинскую информацию.

Раскрытие информации:я являюсь зарегистрированным SEBI инвестиционным консультантом. Я советую своим клиентам инвестировать в паевые инвестиционные фонды. Следовательно, я, возможно, был заинтересован в том, чтобы показать страховых агентов и инвестиционные и страховые комбинированные продукты в плохом свете. Мое мнение может быть предвзятым.