Стратегия ценообразования — одна из наиболее важных функций, которыми занимается любой бизнес. Цены — это основополагающий элемент доходов компании:при тщательном управлении они могут приносить высокую прибыль и, следовательно, денежные средства. С другой стороны, при неправильном управлении компании могут пострадать либо из-за того, что низкие цены не позволяют эффективно покрыть затраты, либо из-за того, что чрезмерно высокие цены поглощают объемы продаж.

Правильно установить цены сложно. За свою более чем 15-летнюю карьеру в области корпоративных финансов, уделяя особое внимание промышленному производству, сельскому хозяйству и отрасли товаров народного потребления, я сталкивался с многочисленными примерами ситуаций, в которых неверные ценовые решения серьезно снижали эффективность бизнеса. Я написал этот пост, чтобы поделиться некоторыми знаниями, которые я собрал, а также несколькими конкретными ситуациями со стратегией ценообразования, с которыми я столкнулся. Я буду широко использовать свой опыт работы финансовым директором в двух компаниях сектора FMCG. Обе компании столкнулись с активными и динамичными рынками с сильной конкуренцией (внутренняя и импортная), а также с многочисленными каналами сбыта (розничные сети, традиционные магазины, дистрибьюторы, экспорт и т. д.). Ввиду конфиденциальности данных я не буду приводить реальных цифр, но приведенные мной примеры максимально точно отражают действительность.

По сути, существует две общие стратегии ценообразования:

При первом подходе мы рассчитываем затраты, распределяем их на один продукт, а затем определяем наценку. Уровень затрат, отнесенных на конкретный продукт, зависит от текущего положения компании (текущая рентабельность, загрузка мощностей и т. д.). Наценки могут быть определены в соответствии с различными целями; например, целевая валовая прибыль, эталонная отраслевая валовая прибыль и т. д.

Для целей анализа затраты будут классифицированы по разным уровням. Эти уровни представлены графически ниже.

Классификация затрат

В принципе, цель всегда должна состоять в том, чтобы покрыть расходы и достичь положительной маржи EBIT, но на практике бывают ситуации, когда можно захотеть покрыть только определенные расходы (я приведу несколько примеров позже в этой статье).

При втором подходе мы начинаем с рыночной цены того же (или аналогичного) продукта и работаем в обратном направлении до затрат. Таким образом, мы моделируем, сможем ли мы при текущей рыночной цене покрыть все целевые затраты и достичь нашей целевой наценки. Этот подход часто используется, когда рыночная конкуренция сильна и когда один игрок не может повлиять на общую рыночную цену (например, в FMCG, туристических услугах и т. д.).

Н.Б. В очень редких случаях цены могут регулироваться государством, чтобы защитить население от высоких цен на некоторые основные товары (например, электроэнергию, общественный транспорт или коммунальные услуги).

Чтобы проиллюстрировать важность и силу решений о ценообразовании, в этом разделе я приведу семь практических примеров ситуаций, в которых ценообразование является важным инструментом, и с ним следует обращаться осторожно. Как уже упоминалось, все эти примеры во многом основаны на реальных жизненных ситуациях, с которыми я сталкивался на протяжении всей своей карьеры, и хотя они были стилизованы для иллюстрации и конфиденциальности цифр, они максимально точно отражают реальность.

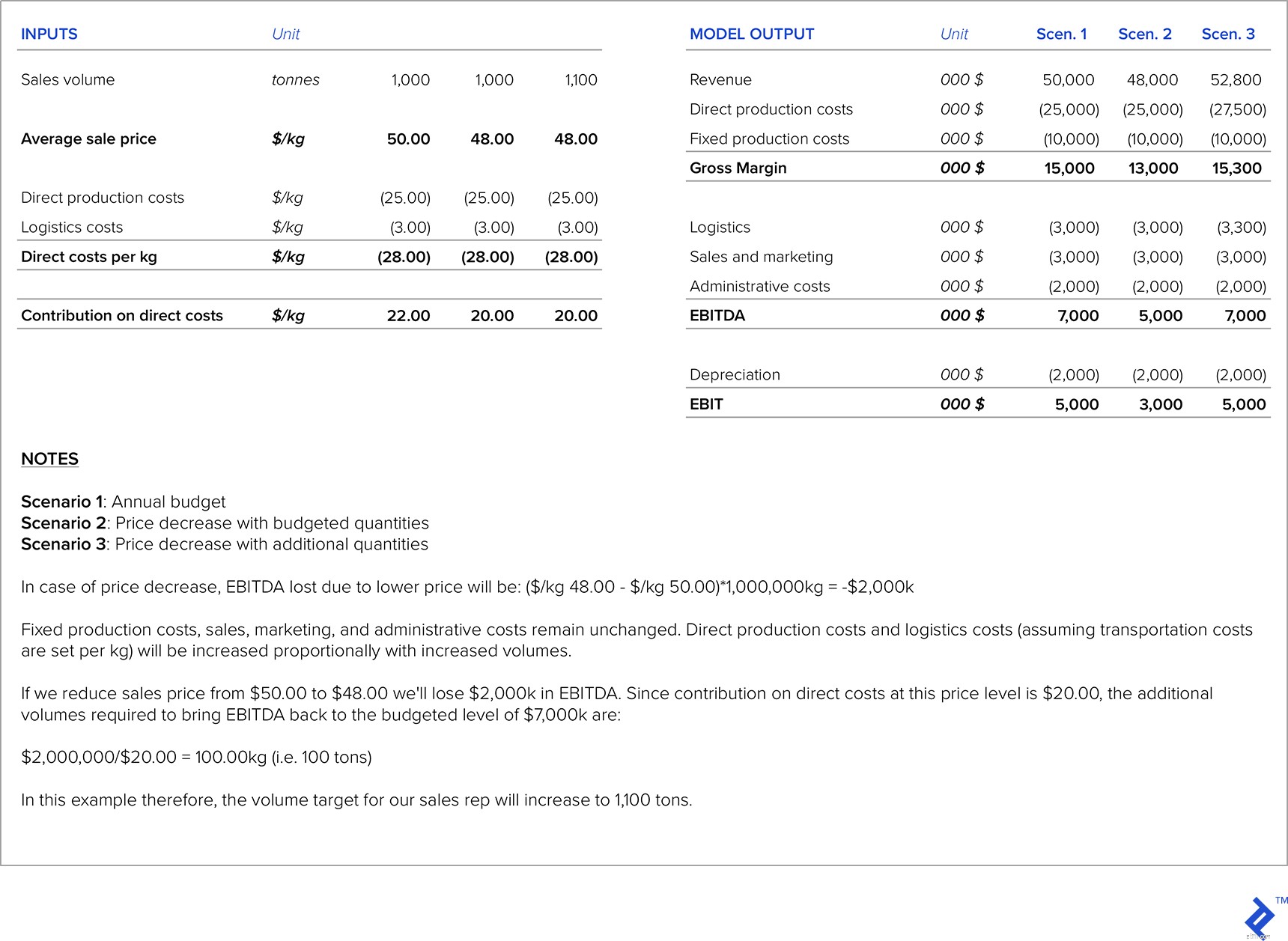

В своей карьере я сталкивался с ситуациями, когда штаб-квартира устанавливала цель (например, целевой показатель EBITDA), и все в организации работали над достижением этой конкретной цели. Часто случается, что продавцы будут настаивать на снижении цен, чтобы увеличить объемы, но в таких ситуациях нужно быть осторожным, чтобы гарантировать, что дополнительных продаж, полученных от более низких цен, достаточно, чтобы компенсировать более низкие уровни маржи; в противном случае цели по EBITDA не выполняются (и штаб-квартира недовольна).

Чтобы решить эту проблему, я разработал модель, которая для каждого продукта рассчитывала чувствительность цены по отношению к целевому показателю EBITDA. Таким образом, модель указывала, насколько должны были увеличиться объемы для каждого уровня снижения цены, чтобы сохранить рентабельность по EBITDA. Затем его использовали в качестве руководства для продавцов в переговорах с клиентами.

На рисунке ниже представлен пример такого расчета. Предположим, что в годовом бюджете мы заложили цену в размере 50 долларов США за кг для конкретного рассматриваемого продукта. После переговоров с покупателем наш торговый представитель предлагает снизить цену продажи до $48.00/кг. Поскольку первоначально заложенное в бюджет количество составляло 1000 тонн, мы должны рассчитать дополнительные объемы для продажи, чтобы сохранить показатель EBITDA на уровне бюджета.

Таблица 1:Анализ чувствительности цены/объема

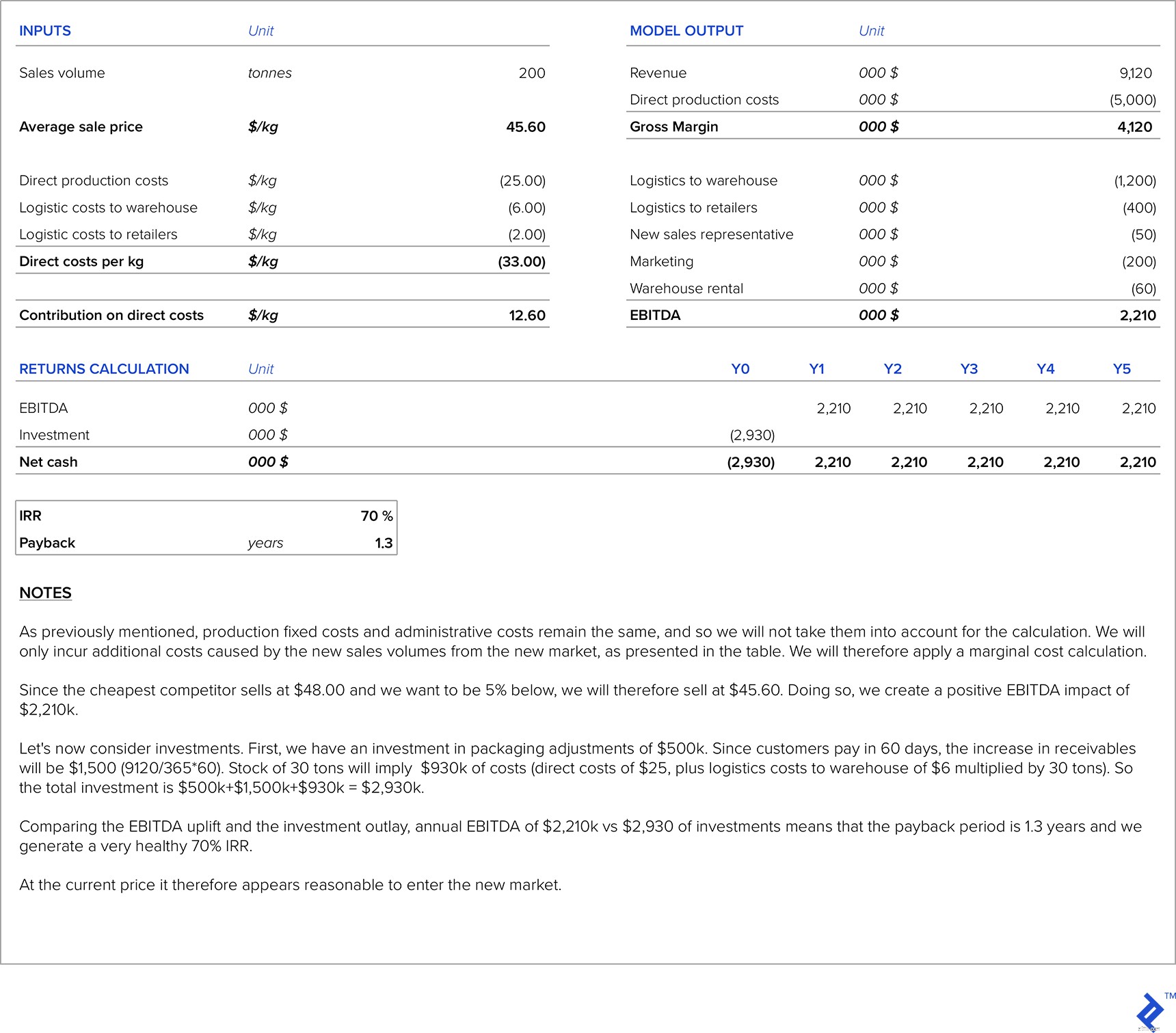

Когда компания планирует выйти на новый рынок, существует несколько ориентиров, которые можно использовать для определения цены.

Что касается затрат, то у нас есть прямые производственные затраты, дополнительные затраты, связанные с продажами на новом рынке (новые исследования рынка, сборы местных дистрибьюторов, дополнительный персонал отдела продаж для нового рынка, транспорт и т. д.), производственные постоянные затраты, административные расходы и амортизация (которая обычно остается на том же уровне). Мы также можем предпринять некоторые инвестиции для адаптации нашего продукта к потребностям нового рынка или для увеличения производственных мощностей. Стандартным подходом к установлению цен будет использование себестоимости плюс наценка. подход, поэтому мы рассмотрим наглядный пример, а затем сравним его с рыночной ценой нового рынка. Затем мы должны рассчитать период окупаемости инвестиций, необходимых для нового рынка.

Для нашего иллюстративного примера мы продолжим использовать вымышленную компанию, которую мы использовали в примере из предыдущего раздела, и предположим, что компания решила экспортировать на новый рынок. Предположим, что имеются резервные производственные мощности и, следовательно, нет необходимости вкладывать средства в дополнительные производственные мощности. Рецепт продукта для этого нового рынка такой же, как и для внутреннего рынка, поэтому прямые производственные затраты также остаются прежними. Для адаптации упаковки к новому рынку требуются инвестиции в размере 500 000 долларов США, и мы также предположим, что нам необходимо потратить 200 000 долларов США на маркетинг. Кроме того, компании необходимо нанять дополнительного торгового представителя для этого рынка, чья зарплата составляет 50 000 долларов США в год, и нам нужно будет оплачивать расходы на аренду склада в размере 60 000 долларов США в год. Расчетное количество для этого рынка составляет 200 тонн в год. Целевая цена должна быть на 5% ниже, чем у конкурента с самой низкой ценой на этом рынке (этот конкурент продает по 48 долларов за килограмм). Наша компания уже прибыльна на внутреннем рынке. Транспортные расходы на этот рынок составляют 6 долларов США за килограмм до арендованного склада и в среднем 2 доллара США за килограмм от арендованного склада до розничных магазинов. Клиенты на этом новом рынке платят в среднем через 60 дней, а запасы на складе всегда будут поддерживаться на уровне 30 тонн.

Таблица 2. Анализ цен и доходности при выходе на новый рынок

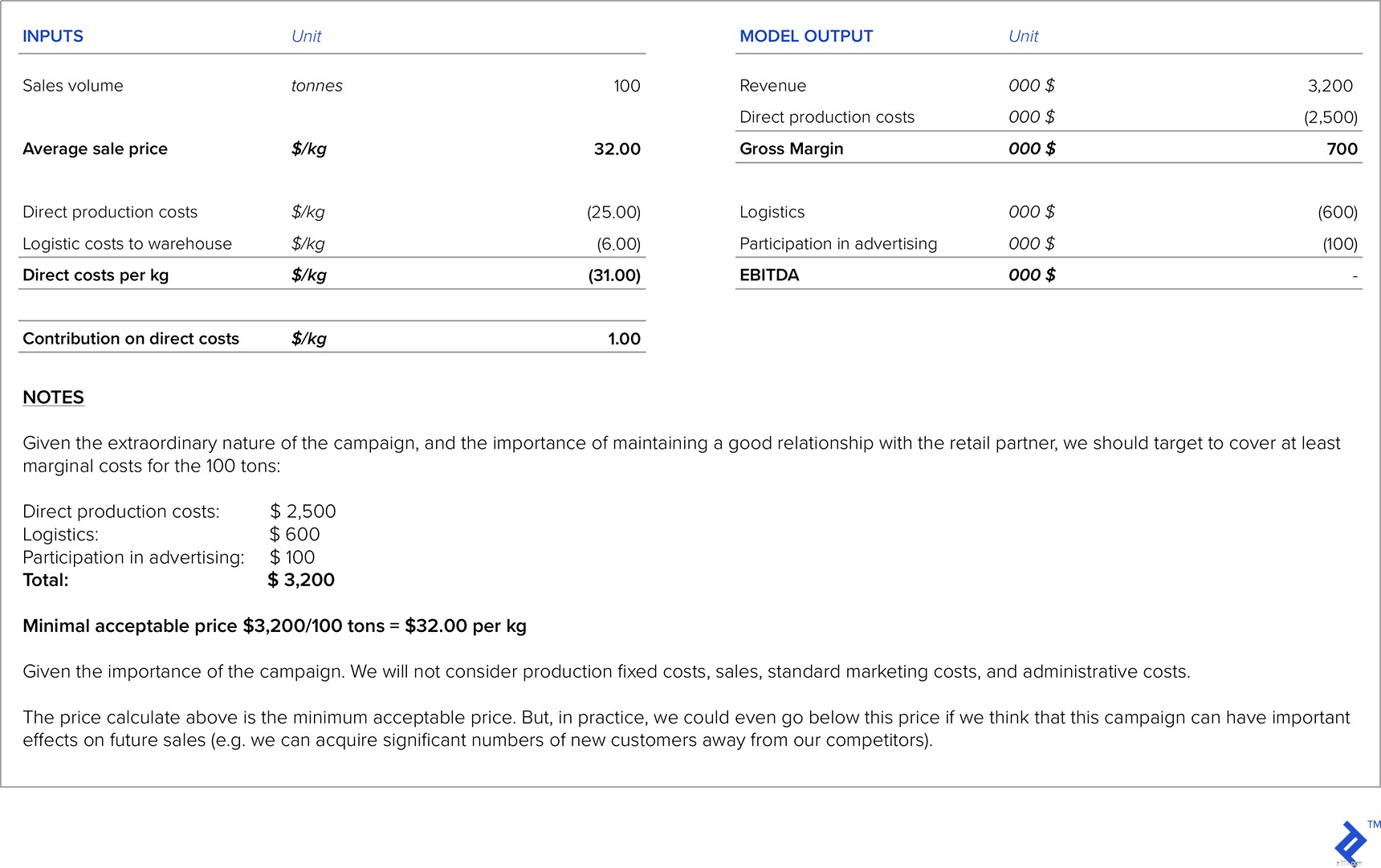

Когда вашими партнерами являются крупные розничные сети, они часто обращаются к вам с просьбами о снижении цен. В таких ситуациях очень важно, чтобы вы хотя бы покрывали прямые затраты на производство и логистику. Иногда вы даже будете готовы пожертвовать частью маржи, потому что это может помочь наладить хорошие отношения с розничной сетью. Бывают также ситуации, когда розничные сети помогают продвигать ваш продукт за счет лучшего позиционирования в своих магазинах или кампаний по совместному брендингу, но взамен вы должны участвовать в маркетинговых расходах или платить им дополнительные сборы за обслуживание. В таких ситуациях очень важно тщательно рассчитать влияние этих расходов на целевую маржу и прибыльность.

Предположим, что с компанией из нашего первого примера связался их партнер по розничной сети. Они хотят организовать специальную рекламу этого продукта для предстоящей рождественской распродажи со скидкой до 50%. Они просят у вас минимальную цену, которую вы готовы предложить за 100 тонн продукта. Кроме того, для участия в предстоящей рекламной акции вы должны будете оплатить рекламные расходы на общую сумму 100 000 долларов США.

Таблица 3:Анализ ценообразования для продвижения с партнером розничной сети

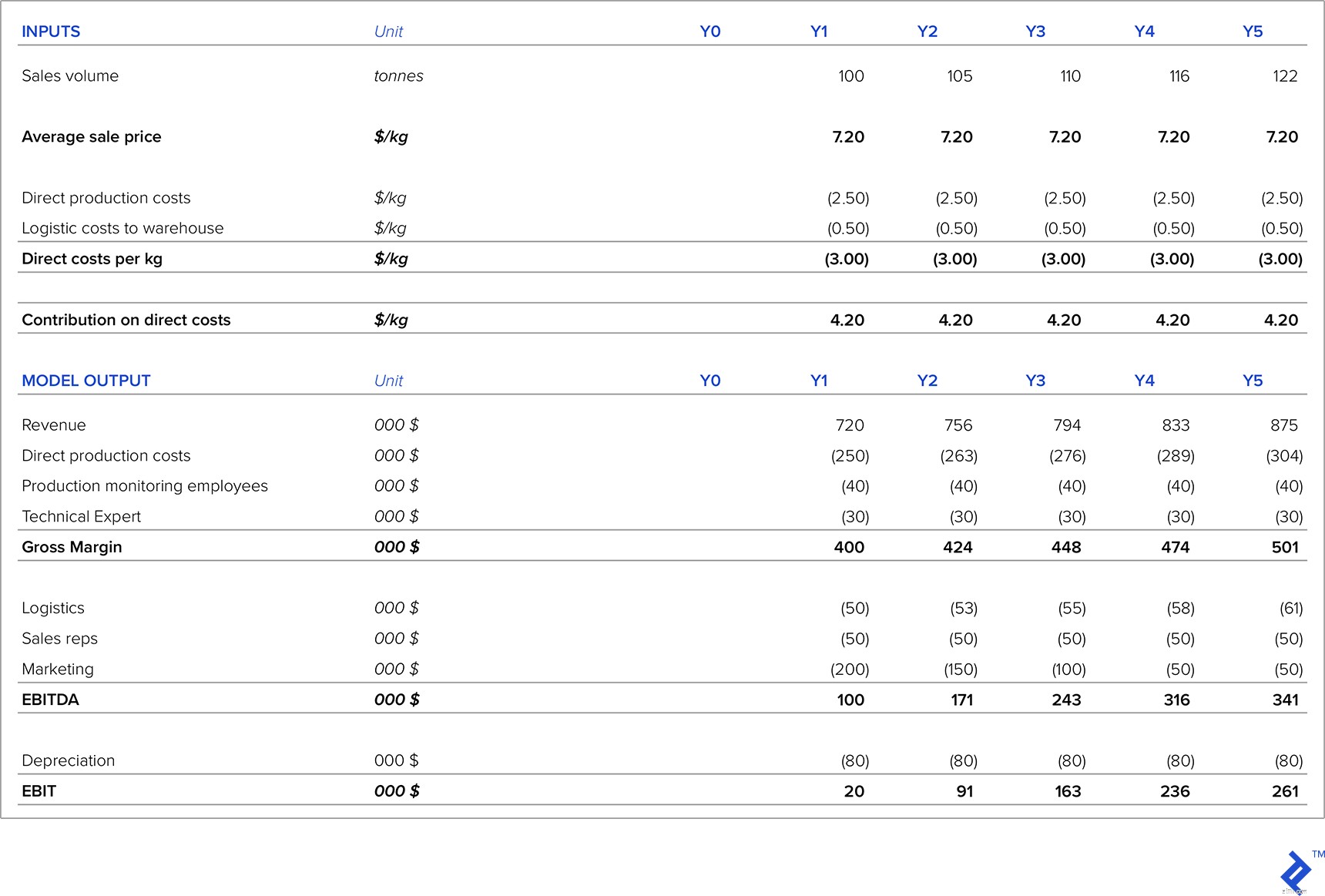

Когда выпускается новый продукт, очень важно сравнивать его с аналогичными продуктами на рынке или с заменой этого нового продукта. Есть две возможные стратегии ценообразования для нового продукта:

Что касается затрат, очень важно учитывать все расходы, связанные с новым продуктом. Очень важным вопросом здесь являются требуемые инвестиции, которые могут быть высокими из-за необходимости нового оборудования (или корректировки существующего оборудования), исследования рынка и т. д. Таким образом, маржа, которая будет генерироваться новым продуктом, должна рассчитываться на основе всех дополнительные инвестиции для расчета соответствующих инвестиционных параметров (IRR, NPV и срок окупаемости). Еще одна проблема заключается в том, чтобы оценить объемы продаж продукта, которого еще даже не существует на рынке.

Давайте рассмотрим пример компании, которая разрабатывает рыбную салями, новую и инновационную замену существующим продуктам из салями. Общий объем рынка салями составляет 5000 тонн. Исследования рынка показывают, что в первый год при грамотной маркетинговой кампании мы сможем занять 2% рынка салями. Средняя цена других видов салями составляет 6 долларов США за кг. По нашим оценкам, клиенты будут готовы платить на 20% больше текущих рыночных цен, поскольку это новый и уникальный продукт. Рынок салями растет в среднем на 5 % в год, поэтому мы будем использовать это в качестве предположения для наших пятилетних прогнозов продаж.

Прямые производственные затраты составляют 2,50 доллара США за килограмм, а затраты на логистику — 0,50 доллара США за килограмм. В нашем производственном отделе нам необходимо нанять технического эксперта с годовой зарплатой 30 000 долларов США и двух сотрудников для производственного контроля стоимостью 20 000 долларов США в год каждый. Нам также нужны два новых торговых представителя, каждый из которых стоит 25 000 долларов в год. Расходы на маркетинг составляют 200 000 долларов в первый год, 150 000 долларов во второй год, 100 000 долларов в третий год, а затем стабилизируются на уровне 50 000 долларов в год. Требуется новое оборудование стоимостью 400 000 долларов США (с линейной амортизацией в течение пяти лет). Клиенты платят в среднем через 60 дней, а минимальный требуемый уровень запасов составляет 20 тонн.

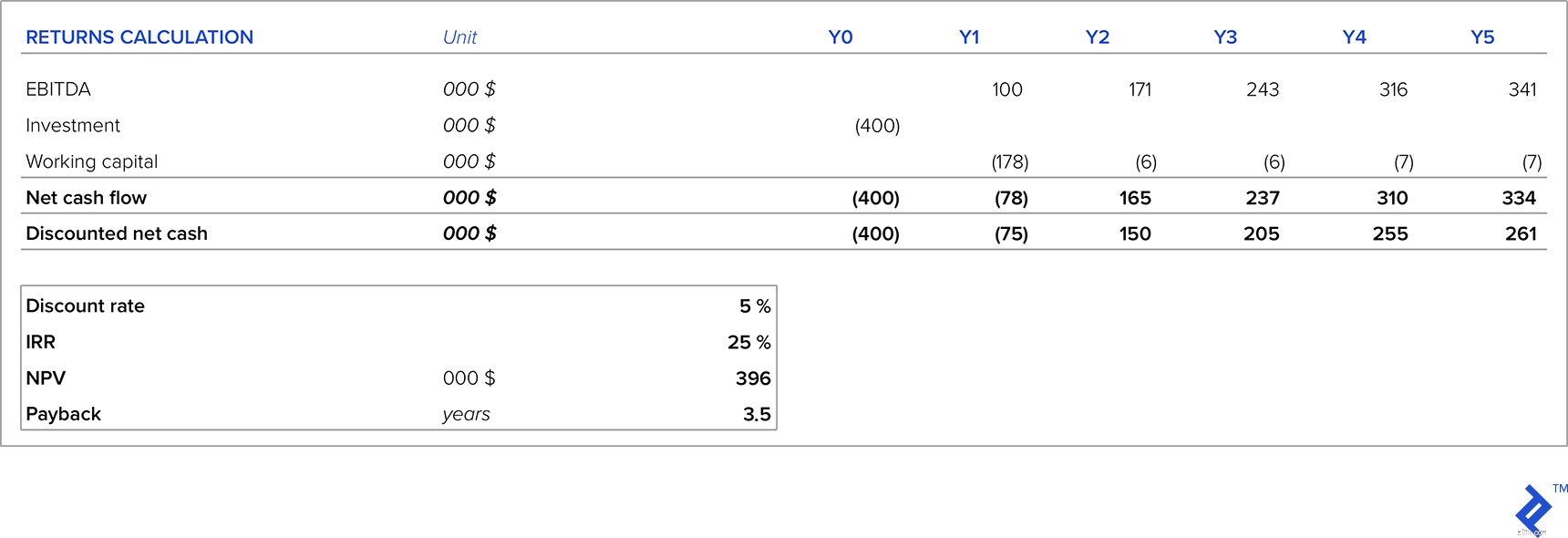

Таблица 4:Анализ ценообразования при запуске нового продукта

С нашим прогнозом прибылей и убытков мы видим, что в течение первых пяти лет бизнес будет прибыльным, а прибыль будет увеличиваться с каждым годом в результате увеличения продаж и снижения затрат на маркетинг. Но, начнем с того, что новый продукт требует вложений в оборудование и оборотные средства, поэтому мы учли первоначальные вложения.

Таблица 5:Анализ возвратов для запуска нового продукта

Принимая во внимание предположения о цене и количестве, через пять лет наши инвестиции будут генерировать внутреннюю норму доходности в размере 25% (значительно выше учетной ставки), положительную чистую приведенную стоимость и период окупаемости 3,5 года. Если это находится в пределах нашего целевого (или инвесторов) уровня WACC, то это интересная инвестиция. Но два ключевых предположения, которые были сделаны для приведенного выше анализа, касались ценообразования и объемов продаж, особенно потому, что это новый продукт, у которого нет истории продаж, на которой можно было бы основывать наши предположения. Давайте посмотрим, на каком уровне цен NPV падает до нуля — анализ показывает, что NPV падает до нуля при цене $6,34, или, другими словами, на 12% ниже нашей предполагаемой целевой цены. Учитывая это, правильное управление ценами является ключом к успеху этого проекта.

Когда загрузка производственных мощностей низкая (например, менее 50%), мы сталкиваемся с очень высокой долей амортизационных отчислений по отношению к себестоимости продукции. Амортизационные отчисления можно уменьшить в отчете о прибылях и убытках двумя способами:

С точки зрения стратегии ценообразования обычно в таких ситуациях амортизационные расходы не включаются в расчет себестоимости продукта. Таким образом, наценка рассчитывается на основе затрат без учета амортизации. Амортизация — это неденежный расход — это результат прошлых инвестиций, над которыми мы не имеем никакого контроля. Таким образом, исключение амортизационных отчислений из расчетов ценообразования не должно иметь никакого влияния на денежные средства.

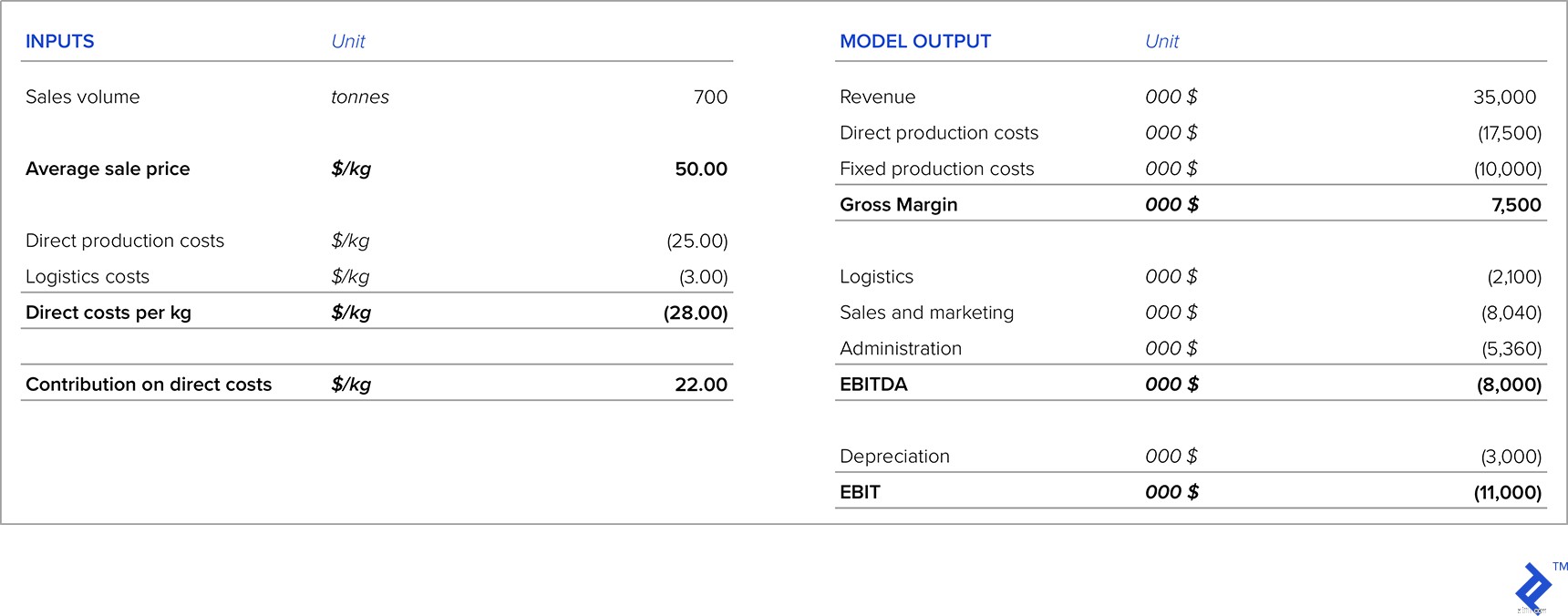

Важной частью анализа ценообразования здесь является сравнение маржи в сценарии, в котором мы устанавливаем цену, исключая затраты на амортизацию, с денежными средствами, полученными в результате продажи этих активов (при условии, что у нас достаточно информации, чтобы знать, за сколько мы могли бы продать активы). за). Давайте рассмотрим пример для компании, которая продает 700 тонн продукта по цене 50 долларов США за кг, но имеет установленную мощность 1500 тонн. В настоящее время отчет о прибылях и убытках выглядит следующим образом:

Таблица 6:Отчеты о прибылях и убытках компании с низкой загрузкой производственных мощностей

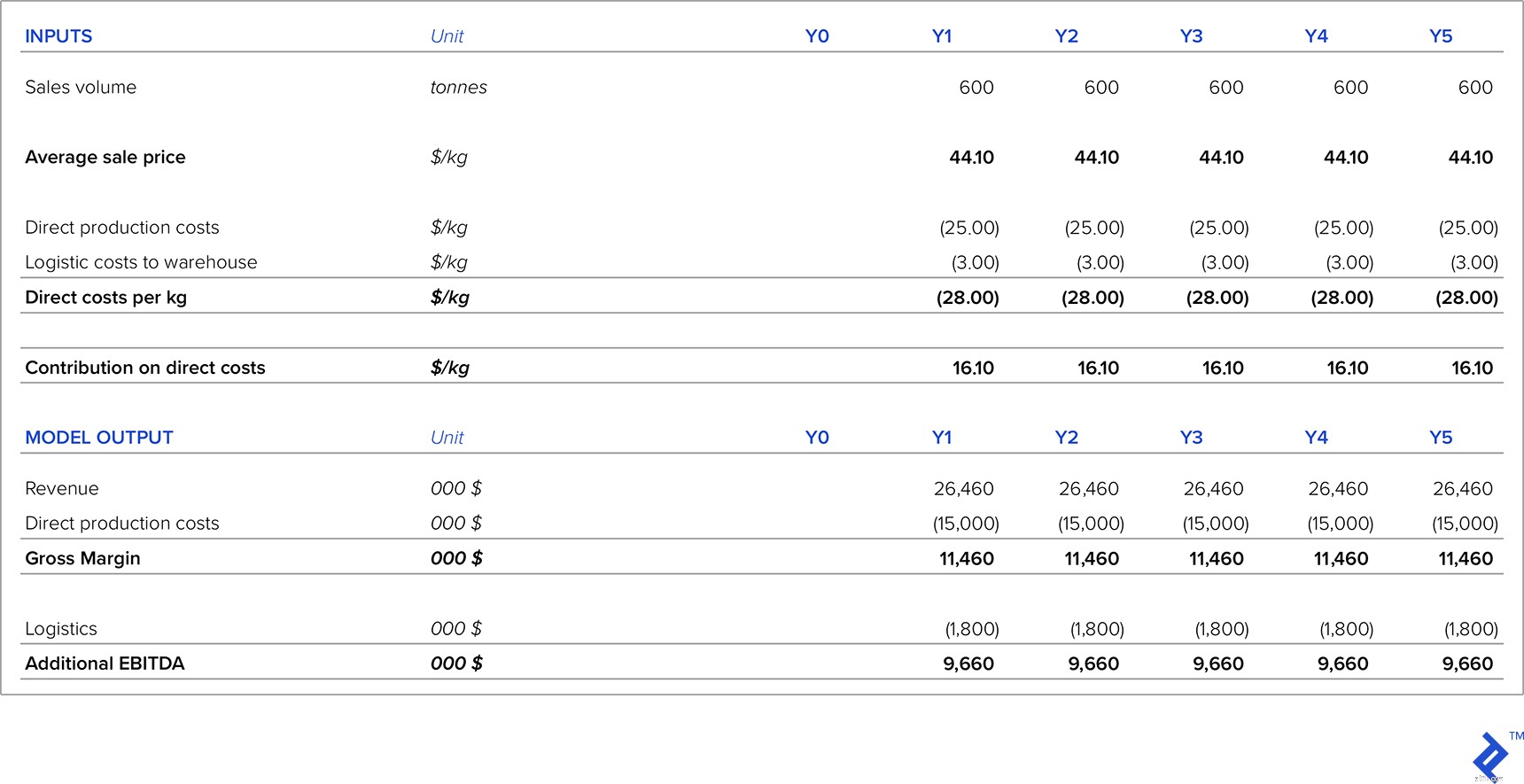

Сравним два альтернативных сценария. В первом сценарии есть заказчик, который готов подписать пятилетний контракт на 600 тонн в год. Во втором сценарии у компании есть предложение продать весь комплекс для этого продукта за 6 миллионов долларов, а расходы по демонтажу возьмет на себя покупатель. Компания имеет WACC 12%, так что это минимальная IRR, необходимая для инвестиционных проектов или проектов продажи. Еще одним критерием является то, что максимальный срок окупаемости может составлять четыре года. В обоих сценариях цена продукта составляет 44,10 доллара США за килограмм.

В соответствии с первым сценарием дополнительная EBITDA, которая может быть получена по этому контракту, составляет:

Таблица 7:Прогноз прибылей и убытков по новому контракту

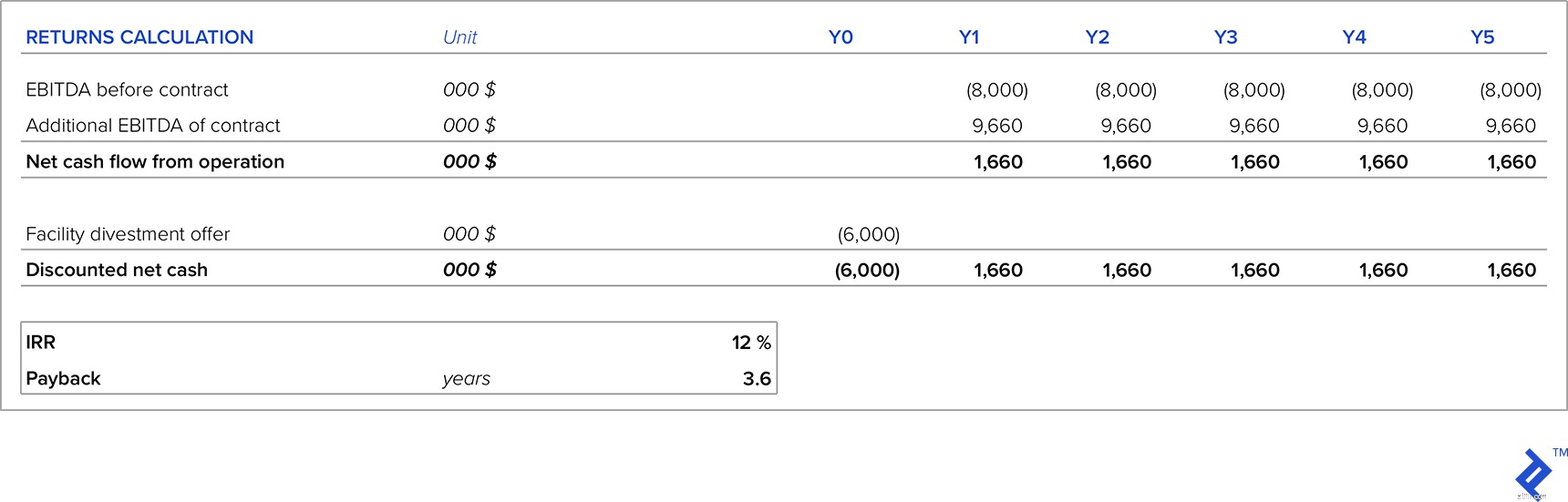

Давайте теперь сравним этот вариант с вариантом продажи объекта. Предложенная цена объекта будет использована в качестве альтернативной стоимости для продолжения бизнеса.

Таблица 8:Сравнение нового контракта и продажи объекта

Если мы работаем с крупными торговыми сетями, они иногда просят изготовить для них продукцию под собственной торговой маркой. Несмотря на то, что эти продукты обычно приносят очень низкую прибыль, они могут иметь следующие положительные последствия:

В этих случаях я бы предложил покрыть предельные производственные затраты и добавить к ним надбавку, которая способствует покрытию постоянных затрат и EBITDA.

Давайте теперь рассмотрим несколько отдельный вопрос, связанный с ценообразованием, который часто возникает в более крупных вертикально интегрированных компаниях. В частности, такая ситуация может возникнуть, когда продукт с более «начальной» стадии производства затем используется в качестве исходных ресурсов на более позднем этапе.

Чтобы проиллюстрировать ситуацию, я буду использовать реальный пример из компании, в которой я работал, которая была полностью интегрирована и деятельность которой была следующей:

Из-за взаимосвязанного характера этапов производства иногда возникали вопросы ценообразования. Например, рассматривая третий этап откорма свиней, компания столкнулась с выбором:продавать их на рынке или использовать на следующем этапе в качестве сырья. При рассмотрении первого варианта, поскольку цена откормочных свиней имеет рыночную волатильность, при высокой рыночной цене имеет смысл продавать откормленных свиней на рынке, а не использовать их в качестве сырья. В этих ситуациях компания может найти на рынке другое сырье, которое дешевле, чем использование собственного откорма свиней.

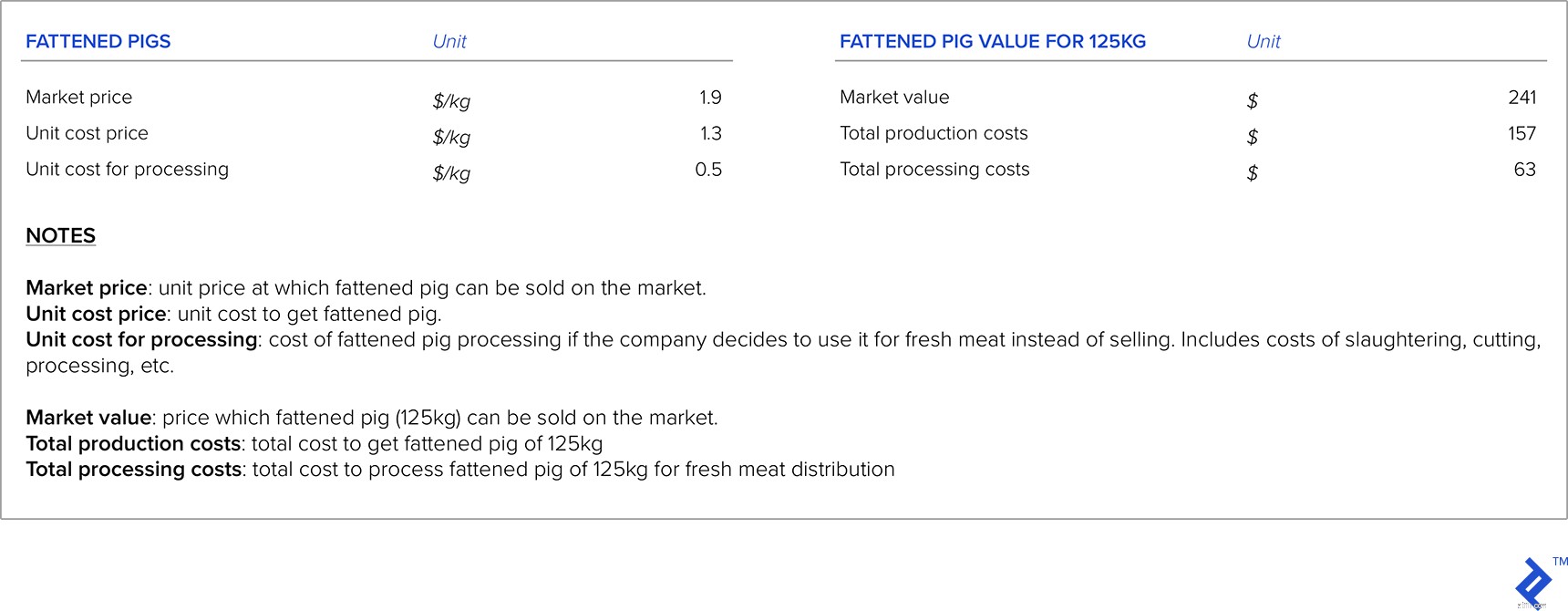

Имея в виду вышеизложенное, как следует устанавливать цену? Давайте рассмотрим пример, в котором я предположу, что средний вес откормленной свиньи составляет 125 кг.

Таблица 9:Рыночная стоимость и стоимость единицы продукции

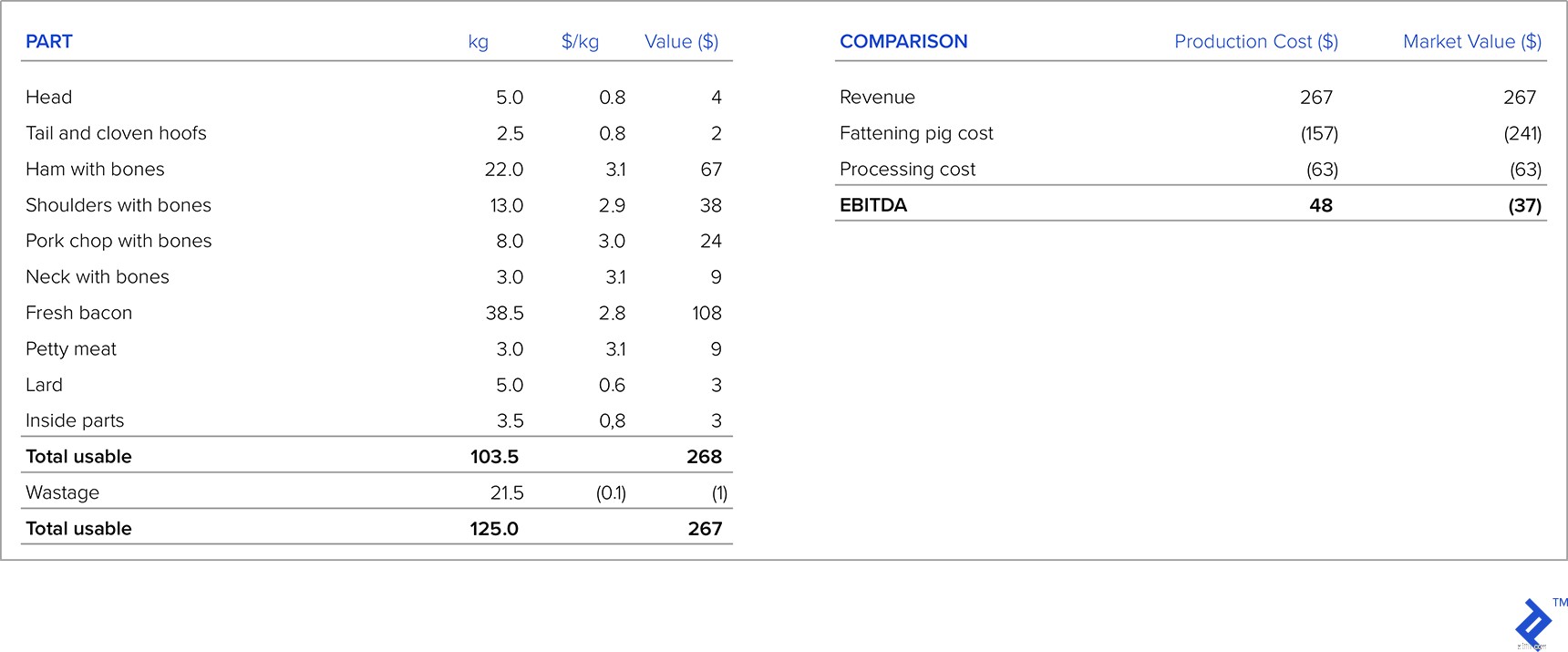

В таблице ниже слева представлена структура откормленной свиньи весом 125 кг после разделки, с предложением розничной сети по каждой части откормленной свиньи и доходом от каждой части. Теперь давайте сравним рентабельность продажи свежего мяса, взяв производственные затраты и рыночную стоимость откормленной свиньи. Если бы мы приняли во внимание производственные затраты как затраты на откорм свиньи, мы увидели бы, что компания получает прибыль в расчете на одну свинью в размере 48 долларов. Но если мы возьмем стоимость откормленной свиньи, которую компания может получить на рынке, мы увидим, что она приносит убыток. Таким образом, в подобных ситуациях, когда существует вертикальная интеграция и существует рынок для продукта предыдущего этапа производства, мы должны использовать в качестве входных данных рыночную цену, а не себестоимость. В приведенном выше примере компания должна либо продавать откормленную свинью на внешнем рынке, либо запрашивать у розничной сети повышение цены.

Таблица 10:Сравнение вариантов

На протяжении всей своей карьеры я был свидетелем бесчисленных ситуаций, в которых успешные или неудачные стратегии ценообразования существенно влияли на результаты деятельности компании. Пример успешной ценовой стратегии, с которой я столкнулся, был в компании, которая была первым отечественным производителем определенного продукта (ранее этот продукт всегда был импортным). Они тщательно изучили размер рынка и конкурентные цены на импорт и успешно внедрили продукт, быстро завоевав значительную долю рынка.

К сожалению, я также был свидетелем многих неудачных стратегий ценообразования. Одним из примеров была производственная компания, в которой я работал. Когда мы столкнулись с серьезной конкуренцией с импортом, компания не выполнила свою домашнюю работу, предполагая, что клиенты будут продолжать покупать их продукцию, даже если импорт будет дешевле. Они провели поверхностное исследование рынка, опрашивая только своих дистрибьюторов, а не конечных потребителей, а это означало, что результаты не отражали реальность. Вскоре они начали уступать долю рынка более дешевым импортерам, и сегодня компания представляет собой лишь тень своего прежнего «я».

Не существует единой формулы для правильной стратегии ценообразования. Необходимо принимать во внимание многие переменные, и многие из них основаны на предположениях и субъективных или статистических оценках. По этой причине неизбежно, что некоторые стратегии ценообразования терпят неудачу. В свете этого я всегда рекомендую компаниям оставаться гибкими. Если стратегия ценообразования реализована и показывает плохие результаты, ее следует изменить как можно скорее, чтобы свести к минимуму финансовые потери и направить компанию на более успешный путь.