На протяжении всей своей карьеры я часто обнаруживал, что показатели финансовой отчетности и эффективности управления смещены в сторону отчета о прибылях и убытках с меньшим вниманием к балансу и отчету о движении денежных средств. В этой статье я поделюсь своими мыслями о:

Благодаря своему пониманию бухгалтерского баланса финансовые директора и финансовые специалисты могут значительно повысить ценность компании, увеличив прозрачность отчета о движении денежных средств и обеспечив наличие правильных показателей денежных средств.

Денежный поток — это, пожалуй, самый важный финансовый показатель, на котором должна сосредоточиться компания, а положительный денежный поток имеет решающее значение для развития и поддержания бизнеса.

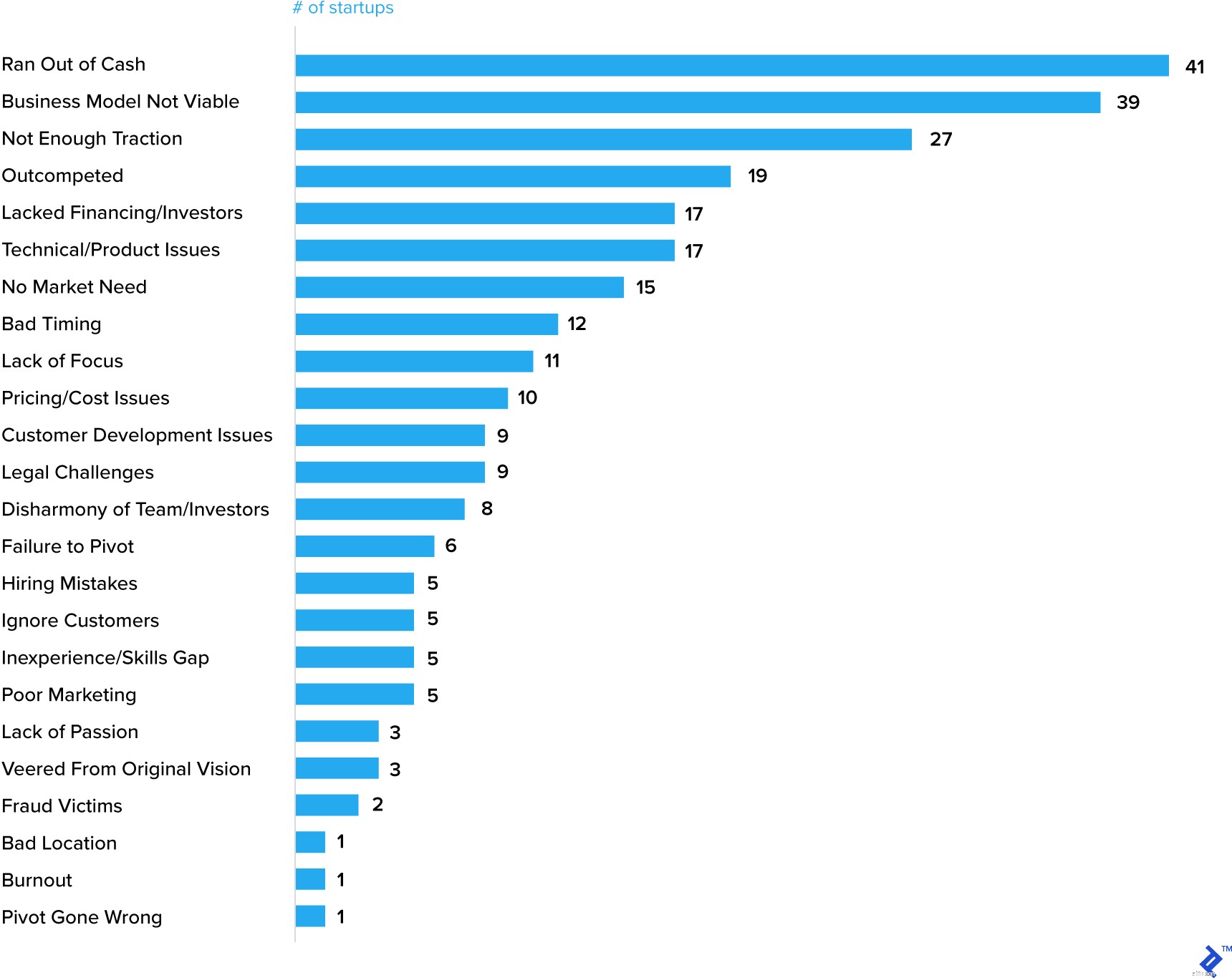

Денежные средства (или их отсутствие) действительно часто называют одной из самых важных причин неудач стартапов.

20 основных причин неудач стартапов

Конечно, нехватка наличных часто является признаком другой проблемы, но она укрепляет представление о том, что важнейшим элементом бизнес-плана должен быть прогноз денежных средств.

Хорошо зарекомендовавшие себя компании также сбиваются с пути, когда дело доходит до управления денежными средствами. Даже у General Electric (GE) в последнее время было много проблем, одна из которых была с наличными.

Установив важность управления денежными средствами в бизнесе, какие шаги следует предпринять? Основываясь на моем опыте работы в самых разных отраслях, от производства потребительских товаров с коротким циклом до производства энергии и горнодобывающей промышленности с более длительным циклом, я предлагаю действия, которые должны быть актуальны для любого бизнеса — большого или малого, молодого или зрелого.

Убедитесь, что ваш бизнес анализирует денежные средства и составляет прогноз еженедельно или ежемесячно («Почему каждый бизнес должен создавать еженедельные прогнозы денежных потоков»). Как я подчеркивал в начале статьи, кассовая отчетность и прогнозирование могут различаться по своим деталям, но крайне важно понимать разницу между показателем прибыли компании и ее денежным потоком. Есть веские причины, по которым прибыль может быть больше, чем наличные деньги — молодая, растущая компания будет потреблять наличные деньги, и даже более устоявшийся бизнес нуждается в капитальных вложениях на протяжении бизнес-цикла, — однако со временем прибыль должна равняться наличным деньгам. Если это не так, то это ставит под сомнение методы управления денежными средствами в бизнесе или, что еще хуже, возможно, указывает на чрезмерно агрессивные методы бухгалтерского учета. Хорошее понимание отчета о движении денежных средств компании должно позволить проанализировать основные причины и принять меры.

Я изложу ключевые стратегические соображения ниже:

Далее я расскажу о некоторых наиболее полезных инструментах и показателях управления денежными средствами, необходимых для успешного управления денежными средствами.

По мере роста бизнеса им обычно требуется более высокий уровень оборотного капитала для поддержки операций.

Я поделюсь некоторыми ключевыми показателями оборотного капитала, которые оказались очень полезными в течение моей карьеры и которые могут послужить ранним предупреждением о том, что впереди могут возникнуть проблемы с наличностью.

Оборачиваемость запасов определить, как часто компания продавала и заменяла инвентарь в течение определенного периода.

= Previous 12 months' sales / Average inventory (измеряется средним значением за последние 12 месяцев или за последние 5 квартальных баллов).

Очень важно следить за динамикой этого показателя в течение некоторого времени. Ухудшающееся число (то есть число оборотов, которое уменьшается) может указывать на ослабление продаж или плохое прогнозирование спроса. Также может быть вполне разумное объяснение:

Жизненно важным элементом управления запасами является составление точных прогнозов продаж, которые передаются в отделы производства и цепочки поставок для планирования производства и поиска материалов.

Точность прогноза спроса измеряет отклонение реального спроса от прогнозируемого спроса, выраженное в процентах. Понятно, что сложно прогнозировать потребительский спрос на 100% правильно, но внимание к этой метрике действительно помогает контролировать производство избыточных запасов (или минимизировать риск нехватки обслуживания клиентов). Если не обеспечить точность прогноза спроса, это может привести к медленному обороту и устареванию запасов, что в конечном итоге приведет к списанию.

Нахождение баланса между наличием достаточного количества запасов для поддержания исключительного уровня обслуживания и предотвращением риска накопления избыточных запасов является проблемой даже для самых успешных компаний. Недавним примером является проблема, с которой столкнулась компания Micron Technologies (MU), большая часть доходов которой зависит от продаж DRAM и NAND. Поскольку клиенты облачных сервисов столкнулись с избытком запасов перед лицом повышения цен, у Micron осталось значительно больше запасов, и она ожидала необходимой корректировки в течение нескольких кварталов.

Точно так же в 2016 году Nike столкнулась с несоответствием запасов и спроса, отметив на своей телефонной конференции:«По мере того, как мы приближаемся к следующему кварталу, мы явно ожидаем, что останутся избыточные запасы в наших фабричных магазинах, а также через избранные сторонние каналы создания стоимости. ». Это привело к значительному снижению валовой прибыли.

Непогашенные продажи в дни дебиторской задолженности (DSO) – это показатель количества дней, которое требуется компании для сбора платежа после совершения продажи.

= Accounts receivables balance / Previous 12 months' sales * 365

Как и в случае с оборачиваемостью запасов, важно смотреть на этот показатель с течением времени. Ухудшение числа (т. е. число DSO, которое увеличивается) означает, что компании требуется больше времени для перевода продаж в наличные деньги, что может быть связано с несколькими причинами, наиболее распространенной из которых является то, что клиентам требуется больше времени для оплаты своих счетов. Высокий DSO может сигнализировать о проблеме с денежным потоком из-за длительного периода времени между продажей продукта и временем, когда компания фактически получает деньги. Вот несколько распространенных причин расширения DSO:

В последних двух приведенных выше примерах увеличение DSO, возможно, является результатом сознательного решения, принятого компанией (увеличить условия кредита для клиентов и выйти на новый рынок с более высокими условиями кредита). Второй пример можно отнести к поведению клиентов, и поэтому часто измеряется дополнительный показатель дебиторской задолженности в дополнение к DSO.

Просроченная (или просроченная) дебиторская задолженность , выраженное в процентах.

= Value of receivables outstanding that are past their due date / Total receivables

Любая сумма просроченной дебиторской задолженности заслуживает внимания, но, опять же, жизненно важно определить, существует ли развивающаяся тенденция. Увеличивающаяся сумма просроченной задолженности, с одной стороны, может просто указывать на недостаток внимания в компании, но, с другой стороны, может указывать на то, что у клиента возникли финансовые проблемы или что весь рынок начинает испытывать кредитный кризис.

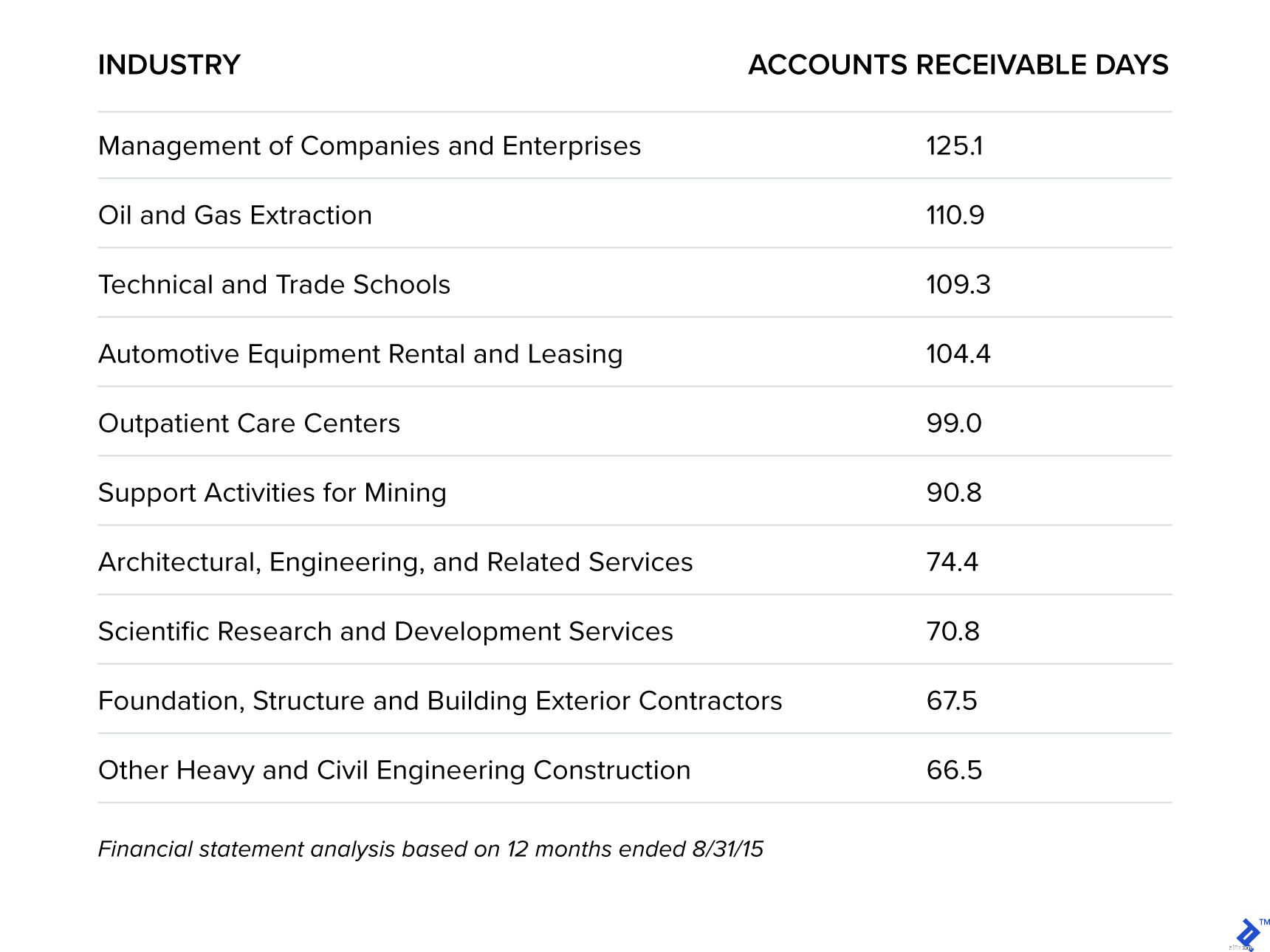

В интересном исследовании Sageworks проанализировала те отрасли, которые дольше всего ждут выплаты в США.

Отрасли, которые дольше всего ждут выплаты

Это определенно согласуется с моим опытом. Предприятия с более длительным циклом, в которых я работал, такие как нефть и газ в GE и Orica Mining Services, как правило, имели более высокий уровень просроченной дебиторской задолженности. Для нефтегазовой и горнодобывающей промышленности это связано с (1) высокой концентрацией клиентов, (2) высокой стоимостью счетов-фактур, которые часто связаны с поставкой крупных единиц оборудования или продукции, и (3) спорами, сильно влияющими на DSO, как дебиторская задолженность, менее детализированы. Однако эти статистические данные подчеркивают важность активного подхода и открытых линий связи с клиентом.

Компании хотят помнить о слишком щедрых условиях оплаты для клиентов, поскольку, по словам В. Нараянан, руководитель отдела бухгалтерского учета Гарвардской школы бизнеса.

Большая часть анализа финансовых результатов компании сосредоточена на отчете о прибылях и убытках — рост выручки, валовая прибыль, операционная прибыль, EBITDA, прибыль на акцию — однако важно не забывать две широко используемые фразы:«наличные деньги — это главное» и «доход — это тщеславие». , прибыль — это здравомыслие, деньги — это реальность».

Успешные стратегии управления денежными средствами помогут обеспечить средства для инвестиций в рост, погашения долгов и возврата денег владельцам и акционерам, поэтому они должны быть приоритетными и понятными для всех подразделений бизнеса, а не только для финансовой службы.

Страхование владельцев малого бизнеса:простой справочник на 2021 год

Простое руководство по ведению бухгалтерского учета для любого бизнеса

Мешает ли ваш денежный поток вашему бизнесу добиться успеха в финансировании?

Руководство по выживанию в условиях пандемии Covid-19 для малого интернет-бизнеса

Настроены на успех:руководство о том, что инвесторы ищут в стартапе