Ограничение вариантов оплаты ваших клиентов может означать меньше продаж для вашего бизнеса. Помимо приема наличных, чеков и кредитных карт, вы можете рассмотреть возможность предоставления клиентам кредита. Если вы хотите предоставить кредит, создайте кредитную политику для малого бизнеса.

Вы думаете о предоставлении кредита для ваших клиентов малого бизнеса? Рассмотрите плюсы и минусы предоставления бизнес-кредита.

С бизнес-кредитом клиенты покупают продукты или услуги и позже получают счет. Поскольку покупателям не нужно платить в точке продажи, они могут потратить больше. Кроме того, предоставление кредита может повысить вашу конкурентоспособность и расширить клиентскую базу.

Хотя кредит может стимулировать расходы, он может стоить вашему бизнесу. Ваши клиенты могут не платить, в результате чего у вас будет медленный денежный поток и безнадежные долги.

Вы можете максимизировать преимущества и ограничить недостатки, адаптировав свою кредитную политику к своему малому бизнесу.

Кредитная политика компании определяет условия бизнеса для предоставления кредита и сбора платежей. Клиенты должны ознакомиться с вашей кредитной политикой перед получением кредита.

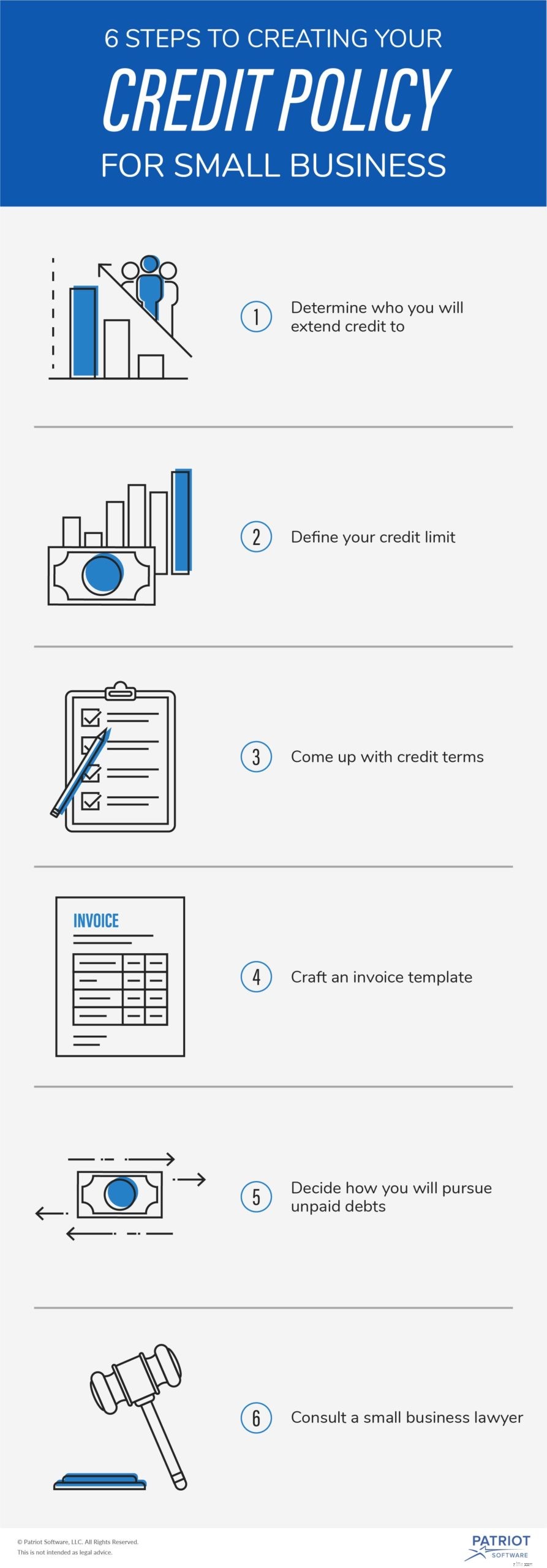

Политики кредитования бизнеса различаются, но большинство из них включают схожие разделы. Используйте следующие шесть шагов, чтобы создать эффективную кредитную политику для малого бизнеса.

Вы можете обречь свой бизнес на провал, если решите предлагать кредит всем.

У некоторых потребителей есть история неуплаты своих долгов. Выполнение проверки кредитоспособности может показать вам, какие клиенты обычно выплачивают свои долги.

Получите кредитный отчет клиента, чтобы просмотреть историю платежей по счетам, текущую задолженность и другую соответствующую информацию. Вы можете обратиться в три кредитных агентства — Experian, TransUnion и Equifax — для просмотра кредитного отчета клиента.

Имейте в виду, что Закон о справедливой кредитной отчетности требует, чтобы вы получили разрешение, прежде чем проверять чью-либо кредитоспособность. Требуйте от клиентов заполнить кредитную заявку, прежде чем пытаться получить их кредитные отчеты.

Сколько кредита вы можете позволить себе дать клиентам в кредит? Поскольку предоставление кредита сопряжено с риском, подумайте, с чем может справиться ваш бизнес.

Для одного бизнеса разумным является лимит в 5000 долларов. С другой стороны, другая компания может установить ограничение в 10 000 долларов США.

Перед определением кредитного лимита рассчитайте средние обязательства вашего бизнеса. Если клиент одолжил до предела и не заплатил вовремя, можете ли вы по-прежнему оплачивать свои деловые обязательства? Что делать, если более одного клиента не заплатили вовремя?

Установленный вами кредитный лимит может различаться в зависимости от клиента. При определении лимита можно посмотреть годовой доход, долги и кредитную историю клиента. Перечислите условия кредитного лимита в своей кредитной политике.

Ваша кредитная политика для малого бизнеса должна четко определять условия кредита. Определите, как долго клиенты должны платить, процентные ставки, требуются ли вам депозиты, а также информацию о досрочных и просроченных платежах.

Многие компании используют стандартный период, например, 30 или 60 дней после покупки, прежде чем требовать первый платеж от клиента. Включите информацию о структуре плана платежей и сроках оплаты.

Когда вы начнете начислять проценты? Вы можете предоставить клиенту беспроцентный кредит на несколько дней. Кроме того, укажите процентную ставку вашего бизнеса и укажите, используете ли вы сложные проценты.

Некоторые предприятия требуют, чтобы клиенты вносили деньги при покупке в кредит. Укажите в правилах, должны ли клиенты вносить депозиты в точках продаж.

Укажите, предлагаете ли вы скидки за раннюю оплату или взимаете комиссию за просрочку платежа. Скидки за досрочную оплату и сборы за просрочку платежа могут стимулировать своевременные платежи клиентов. Укажите временные рамки как для досрочных, так и для просроченных платежей.

Когда вы работаете над своей кредитной политикой, вам также следует подумать о процессе выставления счетов. Предоставление кредита и выставление счета клиенту идут рука об руку. Итак, что такое счет-фактура?

Счет-фактура — это счет, который требует оплаты. После того, как клиент совершит покупку в кредит, отправьте ему счет. Счета включают информацию о покупке, дате счета, сроке платежа и способе оплаты.

Скорее всего, некоторые из ваших клиентов не вернут вам деньги. Укажите, как вы будете погашать долги, в своей кредитной политике.

Когда клиент не платит, вы можете отправлять ему все более срочные напоминания об оплате. Если клиент по-прежнему не платит, рассмотрите возможность обращения в агентство по взысканию долгов. Если у клиента есть несколько непогашенных долгов, вы можете закрыть его аккаунт.

Прежде чем реализовать свою кредитную политику для малого бизнеса, подумайте о том, чтобы поговорить с юристом. Ваш юрист по малому бизнесу может ознакомиться с положениями и условиями вашего полиса.

Юрист может подтвердить, что вы соблюдаете Закон о честной кредитной отчетности. Кроме того, он (или бухгалтер) может предложить предложения по кредитным лимитам и условиям, которые может выдержать ваша компания.

Думаете о предоставлении кредита клиентам? Убедитесь, что вы выполняете свои обязанности по ведению документации. Программное обеспечение Patriot для онлайн-бухгалтерии позволяет отслеживать неоплаченную дебиторскую задолженность, создавать счета и многое другое. Получите бесплатную пробную версию прямо сейчас!

Заморозьте свой кредит за 3 шага

Вам действительно нужен финансовый директор для вашего малого бизнеса?

Готов ли ваш малый бизнес к судебному процессу?

S Corporation против C Corporation:какая организация лучше всего подходит для вашего малого бизнеса?

Советы по выверке банковских счетов для вашего малого бизнеса