Когда вы ведете свои бухгалтерские книги вручную, вы несете ответственность за множество мельчайших деталей. Одной из ваших обязанностей является создание закрывающих записей в конце каждого отчетного периода.

Заключительные проводки — это проводки, используемые для переноса остатков с временных счетов на постоянные в конце отчетного периода. Эти записи в журнале сокращают ваши счета, чтобы вы могли определить свою нераспределенную прибыль или сумму, которую имеет ваш бизнес после оплаты расходов и дивидендов. Создание закрывающих проводок — один из последних шагов бухгалтерского цикла.

Создайте заключительные записи, чтобы отразить, когда заканчивается ваш отчетный период. Например, если ваши отчетные периоды длятся один месяц, используйте записи закрытия месяца. Тем не менее, предприятия обычно ежегодно обрабатывают закрывающие записи. Какой бы период учета вы ни выбрали, следите за тем, чтобы он был последовательным и не перескакивал с одной частоты на другую.

В бухгалтерском учете некоторые из ваших учетных записей являются временными и должны быть сброшены при начале нового периода. Эти счета отслеживают ваши средства в течение определенного отчетного периода. К временным аккаунтам относятся:

Вам также необходимо использовать постоянные учетные записи для отслеживания финансового состояния вашего бизнеса от периода к периоду. К постоянным аккаунтам относятся:

Без закрытия счетов доходов вы не сможете сравнить, сколько ваш бизнес зарабатывает за каждый период, потому что сумма будет накапливаться. А без закрытия счетов расходов вы не сможете сравнивать свои бизнес-расходы от периода к периоду.

Вам нужно использовать закрывающие записи, чтобы уменьшить стоимость ваших временных счетов до нуля. Таким образом, в вашем следующем отчетном периоде не будет сальдо в вашем счете доходов или расходов за предыдущий период.

Перевод средств с временных на постоянные счета также обновляет учетную запись нераспределенной прибыли малого бизнеса. Вы можете указать нераспределенную прибыль либо в балансе, либо в отчете о прибылях и убытках. Без перевода средств ваши финансовые отчеты будут неточными.

Бухгалтерское программное обеспечение автоматически обрабатывает закрывающие записи для вас. Если у вас нет программного обеспечения для бухгалтерского учета, вы должны вручную создавать заключительные записи для каждого отчетного периода.

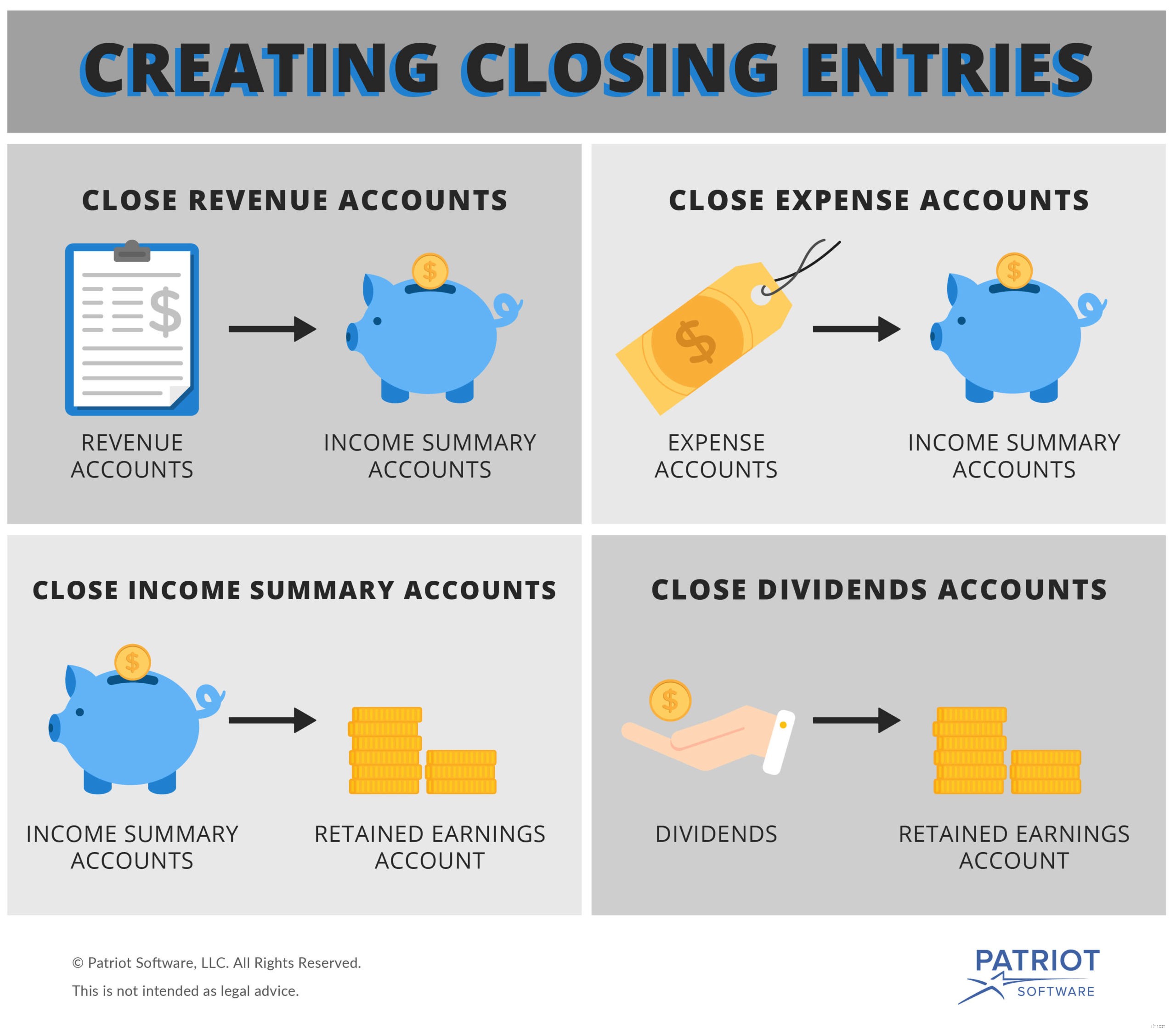

Вы можете создать заключительную запись, закрыв свои счета доходов и расходов и перенеся остатки на счет, который называется «Сводной счет доходов».

Сводный счет доходов используется только в заключительном бухгалтерском учете. По сути, сводной счет доходов представляет собой сумму ваших доходов за вычетом расходов. Вы закроете счет сводки доходов после того, как переведете сумму на счет нераспределенной прибыли, который является постоянным счетом.

Вот шаги для создания закрывающих записей:

Как именно вы закрываете счета?

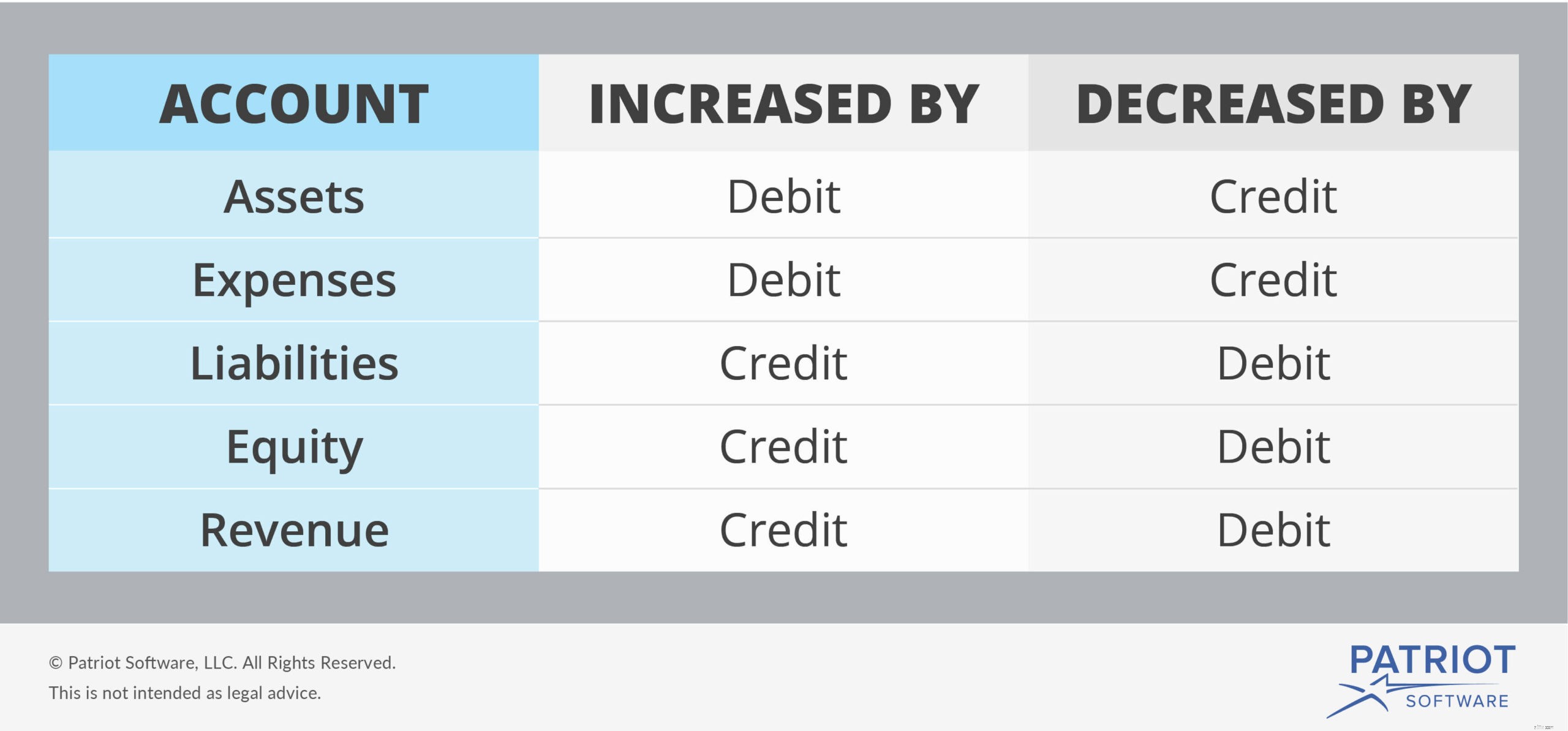

Вам необходимо создать заключительные записи журнала, дебетуя и кредитуя правильные счета. Используйте приведенную ниже диаграмму, чтобы определить, какие счета уменьшаются за счет дебета, а какие за счет кредита.

Как видите, приходные счета уменьшаются на дебетовые. Вы должны дебетовать свой счет доходов, чтобы уменьшить его, что означает, что вы должны также кредитовать свой счет сводного дохода.

| Дата | Учетная запись | Примечания | Дебет | Кредит |

| ХХ/ХХ/ХХХХ | Доход | Закрытие записей журнала | Х | <тд>|

| Сводка доходов | <тд> <тд>Х |

Поскольку расходы уменьшаются за счет кредитов, вы должны кредитовать счет и дебетовать итоговый счет доходов.

| Дата | Учетная запись | Примечания | Дебет | Кредит |

| ХХ/ХХ/ХХХХ | Сводка доходов | Закрытие записей журнала | Х | <тд>|

| Расходы | <тд> <тд>Х |

Кредитование или дебетование сводного счета доходов зависит от того, превышают ли ваши доходы расходы.

Если ваши доходы превышают ваши расходы, вы дебетуете свой сводной счет доходов и кредитуете свой счет нераспределенной прибыли. Это увеличивает ваш счет нераспределенной прибыли.

| Дата | Учетная запись | Примечания | Дебет | Кредит |

| ХХ/ХХ/ХХХХ | Сводка доходов | Закрытие записей журнала | Х | <тд>|

| Нераспределенная прибыль | <тд> <тд>Х |

Если ваши доходы меньше ваших расходов, вы должны кредитовать свой сводной счет доходов и дебетовать свой счет нераспределенной прибыли. Это уменьшает ваш счет нераспределенной прибыли.

| Дата | Учетная запись | Примечания | Дебет | Кредит |

| ХХ/ХХ/ХХХХ | Нераспределенная прибыль | Закрытие записей журнала | Х | <тд>|

| Сводка доходов | <тд> <тд>Х |

Если вы выплатили дивиденды в течение отчетного периода, вы должны закрыть свой дивидендный счет. Теперь, когда счет сводки доходов закрыт, вы можете закрыть счет дивидендов непосредственно со счетом нераспределенной прибыли.

Дебетуйте свой счет нераспределенной прибыли и кредитуйте свои расходы на дивиденды. Это уменьшает ваш счет нераспределенной прибыли.

| Дата | Учетная запись | Примечания | Дебет | Кредит |

| ХХ/ХХ/ХХХХ | Нераспределенная прибыль | Закрытие записей журнала | Х | <тд>|

| Дивиденды | <тд> <тд>Х |

Допустим, ваша компания хочет создать закрывающие записи на конец месяца. В течение отчетного периода вы заработали 5000 долларов дохода и имели 2500 долларов расходов. Вы не выплачивали дивиденды.

Во-первых, переведите 5000 долларов США со счета доходов на счет сводки доходов. Сводка доходов по дебету и доходам по кредиту.

| Дата | Учетная запись | Примечания | Дебет | Кредит |

| ХХ/ХХ/ХХХХ | Доход | Закрытие записей журнала | 5000 | <тд>|

| Сводка доходов | <тд> <тд>5000 |

Затем переведите 2500 долларов со счета расходов на счет сводки доходов. Дебетовать счет сводки доходов и кредитовать счет расходов.

| Дата | Учетная запись | Примечания | Дебет | Кредит |

| ХХ/ХХ/ХХХХ | Сводка доходов | Закрытие записей журнала | 2500 | <тд>|

| Расходы | <тд> <тд>2500 |

Наконец, вы готовы закрыть счет сводки доходов и перевести средства на счет нераспределенной прибыли.

После зачисления на счет сводки доходов 5000 долларов и списания с него 2500 долларов у вас останется 2500 долларов (5000–2500 долларов). Поскольку это положительное число, вы дебетуете счет сводки доходов и кредитуете счет нераспределенной прибыли. Это добавит 2500 долл. США на ваш счет нераспределенной прибыли.

| Дата | Учетная запись | Примечания | Дебет | Кредит |

| ХХ/ХХ/ХХХХ | Сводка доходов | Закрытие записей журнала | 2500 | <тд>|

| Нераспределенная прибыль | <тд> <тд>2500 |

Заинтересованы в автоматизации этого процесса? С бухгалтерским программным обеспечением Patriot вы можете обрабатывать закрывающие записи одним нажатием кнопки. И вы можете выбрать отчетный период, который лучше всего подходит для вашего бизнеса. Попробуйте бесплатно сегодня!