Бизнес-активы — это ценные предметы, которые вносят значительный вклад в чистую стоимость вашего малого бизнеса. Вам необходимо правильно рассчитать, позаботиться и зарегистрировать материальные активы вашего бизнеса. Узнайте о материальных активах ниже.

Материальные активы — это материальные ценные предметы, которые вы можете увидеть и ощутить. К материальным активам относятся земля, денежные средства, оборудование, транспортные средства, инвентарь и другое имущество, которым владеет ваша компания.

Классификация ваших материальных активов важна для ваших записей. У вас может быть два типа материальных активов.

Текущие активы являются ликвидными активами, которые вы можете легко конвертировать в наличные деньги в течение одного года после их покупки. Примеры включают товарно-материальные запасы, денежные средства и их эквиваленты, дебиторскую задолженность и другие ликвидные активы.

Эти активы более ликвидны, чем основные средства. Однако, как правило, вы не можете амортизировать текущие активы.

Основные средства представляют собой долгосрочные активы, которые не могут быть легко конвертированы в денежные средства в течение одного года. Примеры основных средств в бизнесе включают здания, машины и оборудование.

Хотя основные средства не являются ликвидными, обычно вы можете амортизировать их стоимость в своих бухгалтерских книгах, чтобы уменьшить свои налоговые обязательства.

Материальные активы — не единственное ценное имущество, которое есть у вашего бизнеса. Вы также можете иметь нематериальные активы, представляющие собой ценности, к которым вы не можете прикоснуться физически, например, патенты, товарные знаки, авторские права и лицензии. Материальные активы противоположны нематериальным активам.

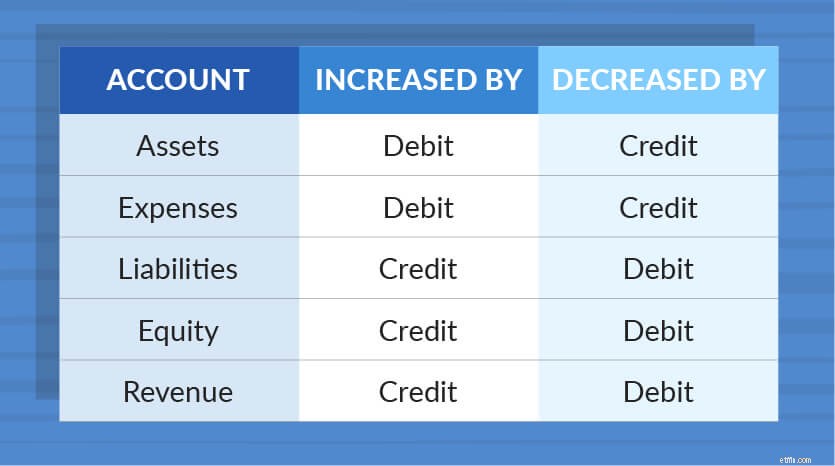

Когда вы покупаете материальные активы, вам необходимо зарегистрировать операцию в своих бухгалтерских книгах. Используйте эту диаграмму, чтобы определить, как записывать активы:

Активы увеличиваются по дебету и уменьшаются по кредиту. В ваших книгах двойной записи должны быть балансирующие счета.

Допустим, вы покупаете инвентарь на 10 000 долларов. Вам необходимо дебетовать свой счет запасов, потому что вы увеличиваете количество запасов, которые у вас есть. И вам нужно пополнить свой денежный счет, потому что вы тратите деньги.

| Дата | Аккаунт | Примечания | Дебет | Кредит |

|---|---|---|---|---|

| 09.01.2018 | Инвентарь Наличные | Принадлежности | 10 000 | 10 000 |

Предприятия используют основные средства в течение длительного времени. Но когда вы используете один и тот же объект более года, он может потерять ценность.

Амортизация позволяет распределить стоимость основных средств в течение срока их полезного использования. Это уменьшает ваши налоговые обязательства. Кроме того, это позволяет распределять расходы по бухгалтерским книгам.

Срок полезного использования материального актива — это продолжительность, в течение которой он увеличивает стоимость вашего бизнеса. Например, согласно публикации IRS 946, срок полезного использования компьютера составляет пять лет. Вы амортизируете стоимость компьютера в течение пяти лет в своих бухгалтерских книгах.

Когда вы амортизируете свои активы, вы должны указать расходы в отчете о прибылях и убытках малого бизнеса вашей компании.

IRS устанавливает правила и ограничения для расчета амортизационных отчислений. Кроме того, вы можете использовать два метода амортизации:

Когда вы амортизируете активы, записи в ваших бухгалтерских книгах отличаются от записи оборотных активов. Вы должны дебетовать счет расходов и кредитовать счет накопленной амортизации.

Допустим, вы покупаете автомобиль за 10 000 долларов. Используя публикацию 946, вы знаете, что срок службы автомобилей составляет пять лет. Вы используете прямолинейный метод амортизации, чтобы равномерно распределить затраты.

10 000 долл. США (первоначальная стоимость) / 5 (срок полезного использования) =2 000 долл. США

Ваши ежегодные амортизационные отчисления составляют 2000 долларов. Таким образом, вы будете записывать проводки в размере 2000 долл. США каждый год, дебетуя свой счет амортизационных отчислений и кредитуя накопленный счет амортизации.

| Дата | Аккаунт | Примечания | Дебет | Кредит |

|---|---|---|---|---|

| 29 декабря 2017 г. | Амортизационные отчисления Накопленная амортизация | Автомобиль | 2000 | 2000 |

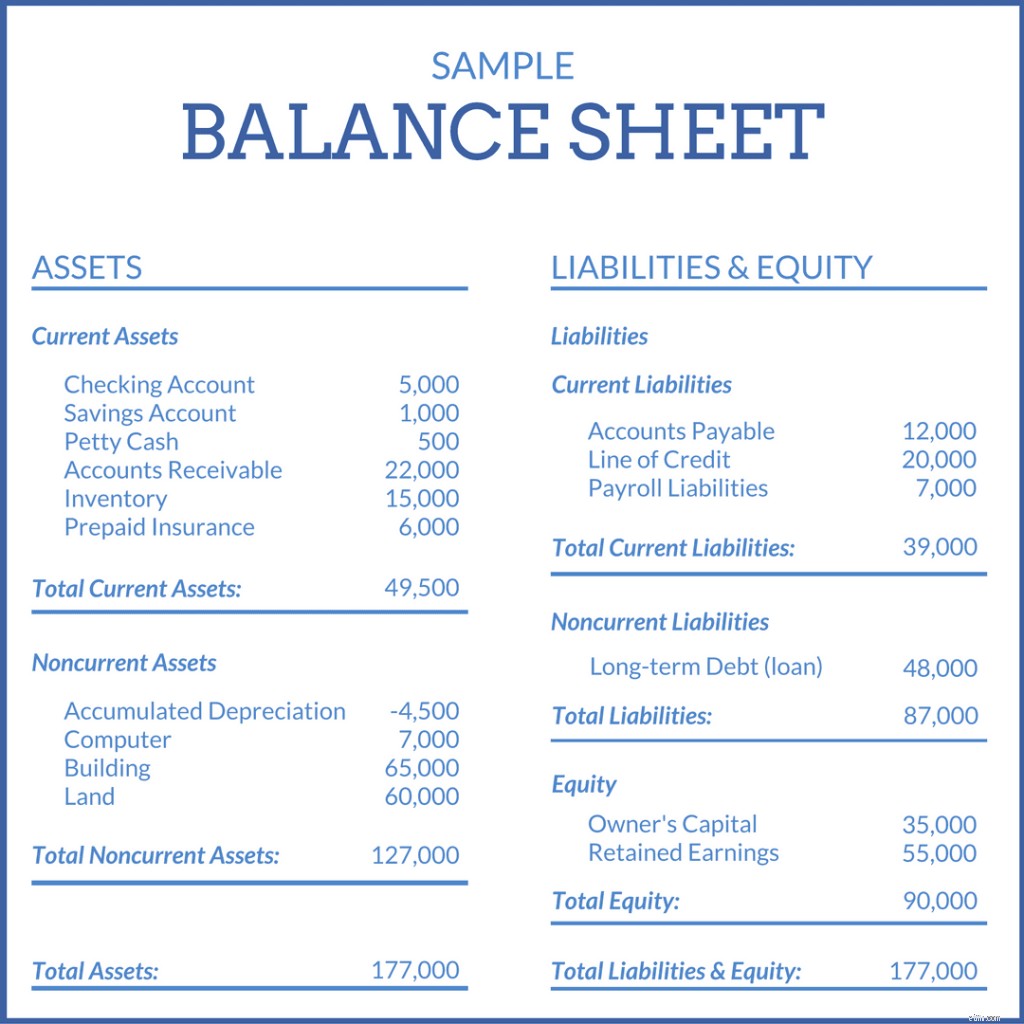

Вы должны отразить свои материальные активы в бухгалтерском балансе. Бухгалтерский баланс – это тип финансового отчета, который отслеживает ход вашего бизнеса, показывая ваши активы, обязательства (то, что вы должны) и собственный капитал (остаток денег после оплаты расходов).

Отделите текущие активы от основных средств на балансе. Запишите текущие активы за тот же год, когда вы их накопили. Поскольку вы можете амортизировать основные средства, учитывайте их по себестоимости за вычетом того, что вы амортизировали. Используя приведенный выше пример, предположим, что вы уже записали 4000 долларов США в качестве расходов на амортизацию. В балансовом отчете вы запишете свой автомобиль как 6 000 долларов США (10 000–4 000 долларов США).

Перечислите активы в балансе от наиболее ликвидных к наименее ликвидным. Сначала идут оборотные средства, затем основные средства, а затем нематериальные активы. Ваши счета пассивов и собственного капитала идут после ваших общих активов.

Вы должны перечислить свои активы на одной стороне балансового отчета, а свои обязательства и собственный капитал — на другой. Вы хотите, чтобы ваши активы были равны вашим общим обязательствам и собственному капиталу.

Инвесторы и кредиторы хотят знать ценность вашего бизнеса, прежде чем давать вам деньги. Если вы пытаетесь получить инвестиции или кредит, вам необходимо знать стоимость активов вашего бизнеса.

Чтобы узнать, сколько физических активов есть у вашего бизнеса после вычета ваших обязательств и нематериальных активов, вам нужно знать, как рассчитать чистые материальные активы.

Вот формула чистых материальных активов:

Чистые материальные активы =общие активы — нематериальные активы — общие обязательства

Допустим, ваш бизнес имеет общие активы на сумму 10 000 долларов и нематериальные активы на 4 000 долларов. У вас также есть обязательства в размере 3000 долларов. Используйте приведенную выше формулу, чтобы найти чистые материальные активы.

10 000–4 000–3 000 =3 000 долларов США

Чистые материальные активы вашей компании составляют 3000 долларов США.

Рентабельность чистых активов (RONA), которую иногда неправильно называют рентабельностью материальных активов, измеряет, насколько хорошо ваш бизнес использует свои активы. Чем выше рентабельность чистых активов, тем лучше работает ваш бизнес.

Чтобы найти RONA, разделите чистый доход (выручка — расходы) на ваши основные средства и чистый оборотный капитал. Вы можете найти чистый оборотный капитал, вычитая текущие обязательства вашего бизнеса из его текущих активов.

RONA =чистая прибыль / (основные средства + чистый оборотный капитал)

Предположим, у вас есть чистый доход в размере 50 000 долларов США, основные средства на сумму 85 000 долларов США и чистый оборотный капитал в размере 40 000 долларов США.

50 000 долларов США / (85 000 долларов США + 40 000 долларов США) =RONA

RONA =0,4

Ваша рентабельность чистых активов составляет 40%.

Ищете простой способ поддерживать актуальность и точность бухгалтерских книг? Попробуйте программное обеспечение онлайн-бухгалтерии Patriot. Наше программное обеспечение простое в использовании, потому что оно создано для тех, кто не является бухгалтером. Кроме того, мы предлагаем бесплатную поддержку в США. Получите бесплатную пробную версию сегодня!

Эта статья была обновлена по сравнению с первоначальной датой публикации 04.11.2015.