Когда вы владеете малым бизнесом и управляете им, вы создаете коллекцию материальных и нематериальных активов. К материальным активам относятся ценные вещи, к которым вы можете прикоснуться, например, здание вашего предприятия, транспортные средства, оборудование, мебель и т. д. Нематериальные активы, напротив, не являются физическими предметами. В результате учет нематериальных активов может оказаться сложным.

Прежде чем научиться учитывать нематериальные активы, необходимо понять, что такое нематериальные активы.

В отличие от материальных активов, нематериальные активы — это ценности, принадлежащие вашему бизнесу, к которым вы не можете прикоснуться физически. К нематериальным активам относятся патенты, товарные знаки, авторские права, лицензии и другие ценные объекты, которыми вы владеете, но которые физически не видите. Примером нематериального актива может быть патент, приобретенный вашей компанией.

Нематериальные активы являются долгосрочными активами. Это означает, что они не могут быть легко конвертированы в наличные деньги в течение одного года. Однако другие компании все равно могут покупать у вас нематериальные активы.

Когда у вас есть активы, вы несете ответственность за регистрацию их стоимости.

Включите активы в баланс вашего бизнеса. Бухгалтерский баланс — это финансовый отчет, в котором отображаются активы, обязательства и собственный капитал вашего бизнеса. Активы появляются в балансе первыми. Нематериальные активы отображаются в балансе после текущих активов (ликвидных активов, которые можно быстро превратить в денежные средства).

Когда вы амортизируете нематериальные активы, вы должны включить амортизированную сумму в свой отчет о прибылях и убытках. Узнайте об амортизации нематериальных активов ниже.

Предприятия амортизируют свои нематериальные активы, чтобы уменьшить налогооблагаемый доход. Что такое амортизация нематериальных активов?

Амортизация – это процесс распределения стоимости нематериального актива в течение определенного периода времени в бухгалтерском учете. Это дает более реалистичную картину состояния вашей компании и помогает выравнивать налоговые обязательства на протяжении всего срока полезного использования нематериальных активов.

Срок полезного использования нематериальных активов — это продолжительность, в течение которой они вносят вклад в стоимость вашего бизнеса. Например, срок действия патента 20 лет будет равен 20 летам.

Какие нематериальные активы амортизируются? Вы можете амортизировать только те нематериальные активы, которые имеют конечный срок полезного использования, например патент, упомянутый выше. Поскольку товарные знаки могут быть продлены, компании обычно не амортизируют товарные знаки.

Чтобы найти амортизационные отчисления, необходимо сделать три вещи:

Формула амортизации выглядит следующим образом:

Расходы на амортизацию =(Первоначальная стоимость – Остаточная стоимость) / Срок службыНематериальные активы обычно не имеют остаточной стоимости. Поэтому, чтобы найти амортизационные отчисления, просто разделите стоимость актива на срок его службы.

Допустим, вы покупаете патент сроком на 14 лет за 28 000 долларов. Для амортизации патента запишите единовременные расходы за 14 лет. Если вы разделите общую стоимость на срок полезного использования (28 000 долл. США / 14), вы получите 2 000 долл. США. Вместо того, чтобы записывать 28 000 долларов США один раз и сбрасывать с себя бухгалтерские книги и налоги, запишите расходы на амортизацию как 2 000 долларов США в течение 14 лет.

Амортизация – это то же самое, что амортизация. Однако вы амортизируете нематериальные активы и амортизируете материальные активы. Относить амортизацию к амортизации нематериальных активов некорректно. Амортизация начисляется только на материальные активы. Амортизация активов относится только к нематериальным активам.

Вы должны отражать амортизационные отчисления в своих бухгалтерских книгах. Для этого дебетуйте счет амортизационных отчислений и кредитуйте нематериальный актив. Таким образом, ваши записи будут уравновешивать друг друга.

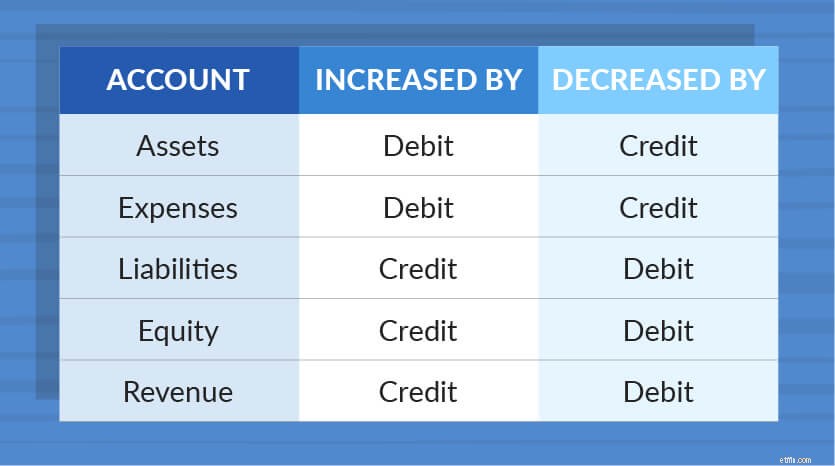

Вы дебетуете свой счет амортизационных отчислений, потому что это расход. Расходы увеличиваются по дебету и уменьшаются по кредиту. Вы кредитуете свой счет нематериальных активов, потому что это актив. Активы также увеличиваются по дебету и уменьшаются по кредиту.

Вы увеличиваете свои расходы и уменьшаете свои активы в процессе амортизации. Это позволяет вам заявить о своих расходах и уменьшить налогооблагаемый доход.

Используя приведенный выше пример, предположим, что у вас есть патент со сроком полезного использования 14 лет, за который вы заплатили 28 000 долларов. Ваши ежегодные амортизационные отчисления составляют 2000 долларов. Вот как должен выглядеть учет нематериальных активов в ваших бухгалтерских книгах:

| Дата | Аккаунт | Примечания | Дебет | Кредит |

|---|---|---|---|---|

| 29 декабря 2017 г. | Амортизационные расходы Патент | Патент на ABC | 2000 | 2000 |

Чтобы потребовать вычет на амортизацию, используйте форму 4562 «Износ и амортизация». Вы можете отразить амортизацию ваших затрат в Части VI формы. Для получения дополнительной информации посетите веб-сайт IRS.

Обновляйте свои бухгалтерские книги с помощью программного обеспечения. Программное обеспечение Patriot для онлайн-бухгалтерии позволяет легко отслеживать ваши расходы. И это сделано для не бухгалтера. Попробуйте бесплатно сегодня!