Если вы новичок в инвестировании, вы, вероятно, слышали фразу:«Не кладите все яйца в одну корзину».

Урок очевиден в реальном мире — вы же не хотите, чтобы все ваши яйца разбились, если вы уроните корзину. Но что это на самом деле означает, когда дело доходит до размещения денег на рынке?

На самом деле речь идет о важности диверсификации, которая является одним из основных принципов создания первого портфеля. Диверсификация также является частью Stash Way, нашей финансовой философии, которая также включает в себя долгосрочные и регулярные инвестиции.

Давайте углубимся в диверсификацию и покажем вам, почему это важно.

Диверсификация просто означает использование ваших денег для инвестирования во множество различных типов активов, которые не все подвержены одинаковым рыночным рискам, включая акции, облигации и денежные средства, а также взаимные фонды и биржевые фонды (ETF). Диверсифицируя, вы можете инвестировать во множество секторов экономики, а не только в горячую отрасль на данный момент, а также в разные регионы по всему миру.

Это важная концепция, поскольку диверсификация может снизить рыночный риск (волатильность), из-за которого вы можете неожиданно потерять значительную сумму денег. Имейте в виду, что когда дело доходит до инвестирования, существует волатильность, и вы хотите попытаться ориентироваться в своем опыте, продвигаясь к достижению своих инвестиционных целей.

Давайте взглянем на этот гипотетический сценарий, сравнивая двух инвесторов, которые построили свои портфели по-разному, чтобы увидеть диверсификацию в действии. Мы рассмотрим, как портфели каждого из этих инвесторов будут работать за последние 20 лет.

*Помните, что все инвесторы разные, и при инвестировании вы должны учитывать свое финансовое положение и цели. Все инвестиции сопряжены с риском, и на рынке можно потерять деньги. Гипотеза, приведенная ниже, предназначена исключительно для иллюстративных целей и не отражает фактическую эффективность работы какого-либо клиента и не отражает эффективность каких-либо его базовых инвестиций.

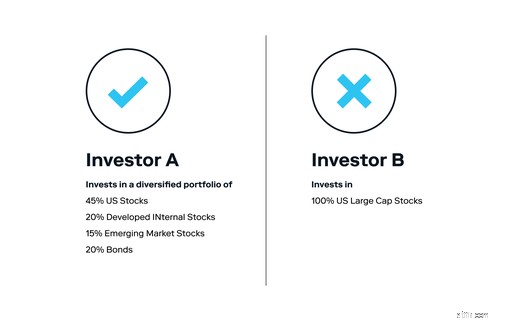

Существует большая разница между двумя портфелями, где один инвестор более диверсифицирован, чем другой. Например, Инвестор А имеет диверсифицированный портфель, который инвестируется в различные классы активов, включая акции и облигации. Аналогичным образом, Инвестор А инвестировал по всему миру, не только в США, но и в развитых странах на международном уровне (вспомните страны, включая Великобританию и Японию), а также в развивающиеся рынки с развивающейся экономикой, такие как Индия или Китай.

Тем временем Инвестор Б сосредоточил инвестиции в крупнейших компаниях США

Вы можете подумать, что, поскольку 100 % портфеля инвестора Б состоит из акций, а 20 % — из облигаций инвестора А, доходность портфеля инвестора Б, вероятно, превзойдет доходность портфеля инвестора А. Однако это может быть не так.

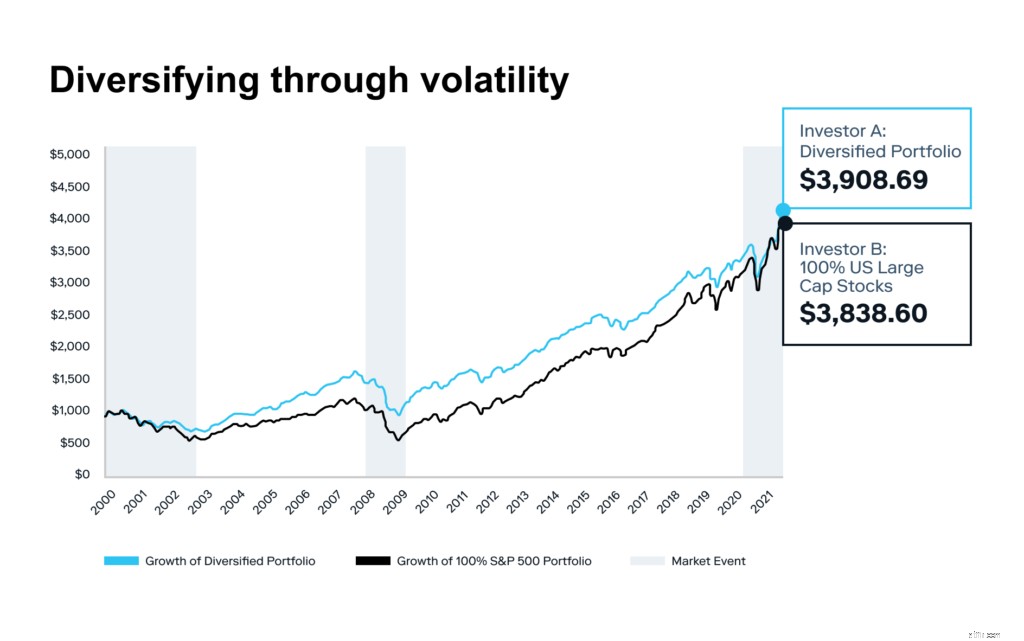

На следующей диаграмме показано, что произойдет, если за последние 20 лет в каждый портфель будет инвестировано 1000 долл. США.

Источник:Stash, FactSet по состоянию на 31 декабря. 2000-31.12.2020. Диверсифицированный портфель представлен 45% Dow Jones US Total Stock Market, 20% MSCI EAFE Index, 15% MSCI Emerging Markets Index, 20% Bloomberg Barclays US Universal Index. Предполагается, что портфель ребалансируется ежегодно. Области, заштрихованные серым цветом, представляют исторические периоды, когда наблюдалась волатильность рынка. Прошлые показатели не свидетельствуют о будущих результатах. Вы не можете инвестировать напрямую в индекс. Эта гипотеза не учитывает сборы или налоги. Это только для иллюстративных целей и не указывает на какие-либо фактические инвестиции. Фактический доход и основная стоимость могут быть больше или меньше первоначальных инвестиций.

Инвестор А фактически превзошел бы Инвестора Б по результатам, при этом значительно снизив общую волатильность или риск в портфеле. Почему? Ответ — диверсификация.

Многие инвесторы ошибочно полагают, что если вы начнете добавлять относительно более безопасные инвестиции, такие как облигации, которые традиционно приносят более низкую доходность, чем акции, ваши результаты будут хуже.

Но это может быть не так. Это потому, что акции и облигации имеют почти обратную зависимость друг от друга. Это означает, что если цены на акции растут, цены на облигации имеют тенденцию к росту, и наоборот. Облигации также обычно могут быть более безопасными, чем акции, и могут обеспечить якорь для вашего портфеля, когда в портфеле есть волатильность. Когда акции падают, облигации, как правило, остаются стабильными. Мы видели это во время различных финансовых кризисов, а совсем недавно — во время пандемии 2020 года.

Хотя многие инвесторы склонны инвестировать в компании США, поскольку это одна из самых сильных экономик в мире, должным образом диверсифицированный портфель может также включать в себя инвестиции, которые откроют вам доступ к другим регионам мира. Не все страны имеют одинаковые экономические условия и обстоятельства, и во время экономического кризиса некоторые могут даже восстановиться быстрее, чем другие. Кроме того, некоторые страны с перспективными рынками имеют больший потенциал роста валового внутреннего продукта (ВВП) по сравнению с США. Возможно, вы захотите воспользоваться этим ростом.

Давайте углубимся немного глубже, взглянув на значимые рыночные события за последние пару десятилетий, чтобы увидеть, как каждый из портфелей работал бы.

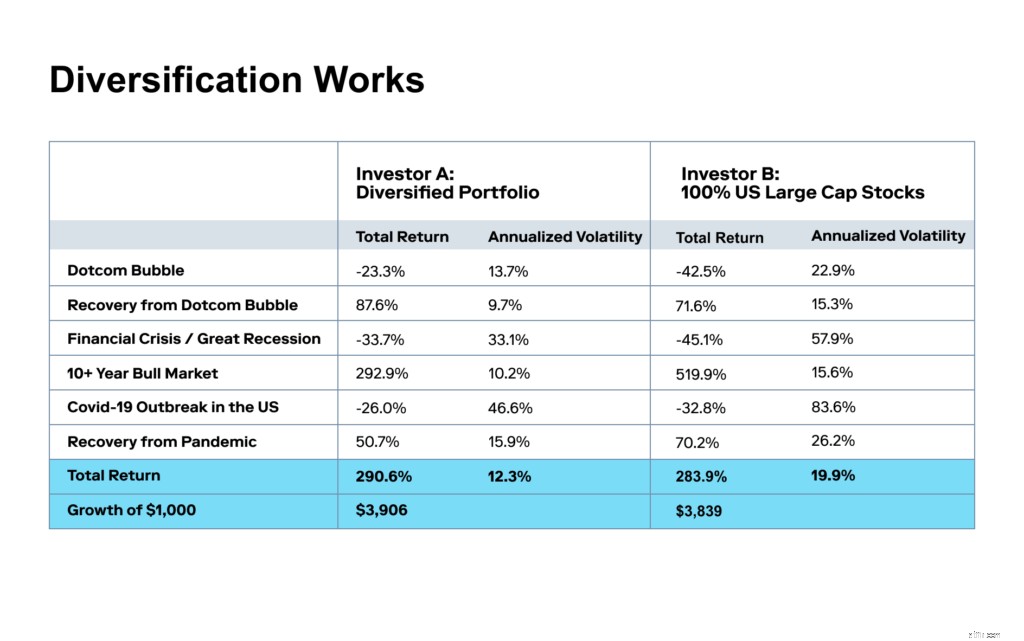

Источник:Stash, FactSet по состоянию на 31 декабря. 1999-31.12.2020. Диверсифицированный портфель представлен 45% Dow Jones US Total Stock Market, 20% MSCI EAFE Index, 15% MSCI Emerging Markets Index, 20% Bloomberg Barclays US Universal Index. Предполагается, что портфель ребалансируется ежегодно. «Пузырь доткомов» представлен как период с 31.12.1999 по 30.09.2002, «Восстановление после пузыря доткомов» представлен как период с 01.10.2002 по 12.09.2008, «Финансовый кризис/ Великая рецессия» представлена как период с 13.09.2008 по 09.03.2009, «10+ летний бычий рынок» представлен как период с 10.03.2009 по 21.02.2020, «Covid-19 Вспышка в США» представлен как период с 22.02.2020 по 23.03.2020, а «Восстановление после пандемии» представлен как период с 24.03.2020 по 31.12.2020. Прошлые показатели не свидетельствуют о будущих результатах. Вы не можете инвестировать напрямую в индекс.

Хотя в данный момент может показаться, что это не так, диверсификация может помочь снизить волатильность и риск потери денег и даже может помочь портфелю работать лучше, чем недиверсифицированный портфель в долгосрочной перспективе.

В каждый период времени, за исключением восстановления после финансового кризиса 2008 года и пандемии 2020 года, вы можете видеть, что диверсифицированный портфель инвестора А фактически превосходит портфель инвестора Б с его концентрированными инвестициями на фондовом рынке США. Фактически годовая волатильность инвестора А, которая является мерой, показывающей, насколько рискованны инвестиции, была значительно ниже, чем у инвестора Б, независимо от периода времени. (12% против 20%). Проще говоря, инвестор А смог добиться лучших результатов, приняв на себя значительно меньший риск.

Наличие диверсифицированного портфеля не означает, что вы не можете потерять деньги. Обратите внимание, что инвестор А по-прежнему терял деньги во время пузыря доткомов в конце 1990-х годов, а также во время финансового кризиса 2009 года и пандемии Covid-19, начавшейся в 2020 году. Однако в то время инвестор А потерял меньше денег, чем инвестор Б. потому что инвестор А был диверсифицирован.

Диверсификация может помочь вашему портфелю выдержать моменты краткосрочной волатильности.

В периоды, когда дела на рынке идут хорошо, например, во время последнего бычьего рынка или в период продолжающегося восстановления после пандемии, может показаться, что вы не зарабатываете столько денег. Сместив акцент на долгосрочную перспективу, наличие стабильного диверсифицированного портфеля может помочь вам в конечном итоге получить больше, чем менее диверсифицированный портфель, в то же время подвергая вас меньшему риску, чем концентрированный портфель. Урок? Снижение риска не обязательно должно происходить за счет снижения производительности.

Вот почему Stash всегда напоминает вам думать о долгосрочной перспективе и придерживаться портфеля, который соответствует вашим инвестиционным целям. Пусть это будет управлять вашими инвестиционными решениями, а не эмоциями. Диверсификация, долгосрочное инвестирование и регулярное инвестирование — все это часть Stash Way, нашей инвестиционной философии.

Итог :хотя может показаться, что диверсификация может работать в периоды волатильности и даже на восходящих рынках. Диверсификация — один из принципов инвестирования Stash Way. Мы хотим постоянно напоминать вам о диверсификации, чтобы вы выработали хорошие инвестиционные привычки. Примечание. Важно помнить, что даже при диверсификации все инвестиции сопряжены с риском, и вы всегда можете потерять деньги на рынках.

Здесь, в Stash, у нас есть два способа помочь вам сделать это.

Если вы новичок в инвестировании или хотите быть более невнимательным к инвестированию, мы создали смарт-портфели. Наша команда профессионалов в области инвестиций создала портфели, состоящие из биржевых фондов (ETF), которые диверсифицированы для минимизации риска, чтобы помочь вам достичь инвестиционных целей. Вам не нужно отслеживать или принимать какие-либо инвестиционные решения, потому что мы делаем это за вас 1 .

Если вы предпочитаете более практичный подход к своему портфелю, мы создали инструмент анализа диверсификации 2 . Инструмент рассмотрит ваш портфель и сопоставит его с вашим профилем риска, чтобы дать рекомендации и создать барьеры, которые вернут вас на путь к вашим целям. Анализ диверсификации работает только с личным портфелем 3 . учетных записей, где вы выбираете инвестиции в акции, облигации и ETF, которые хотите включить в свой портфель.