Думаете, инвестировать — это то же самое, что играть в азартные игры или стирать лотерейный билет?

Многие люди боятся вкладывать свои деньги в рынок и колеблются, потому что считают, что инвестирование больше зависит от удачи, чем от чего-либо еще.

Другими словами, они считают, что их способность получать прибыль от своих инвестиций зависит от чистой случайности, такой как подбрасывание карты или бросок игральной кости. У инвесторов и игроков есть одна общая черта:они оба хотят положить в свои карманы больше денег.

Инвестиции и азартные игры очень разные.

| Инвестирование | Азартные игры |

|---|---|

| Вы контролируете свой риск. Вы можете инвестировать в соответствии со своими целями и сроками:консервативно, умеренно или агрессивно. | Рискованно. Шансы всегда в пользу заведения. |

| Стратегия:медленно, но верно. Инвесторы планируют получать стабильную прибыль от своих инвестиций каждый год. | Стратегия:Быстрые деньги. Игроки ставят все на кон, чтобы быстро собрать пакет. |

| Налоги. Положив деньги на пенсионный счет, вы можете отсрочить уплату налогов на доходы от инвестиций. | Налоги:вы должны платить налоги с любых выигрышей в азартных играх или лотерее свыше 600 долларов США |

Вот почему для тех, кто хочет приумножить свое состояние, лучше вложить деньги, чем покупать лотерейный билет или идти ва-банк с парой валетов:

Все, кто знаком с азартными играми, наверняка слышали фразу "заведение всегда выигрывает". Поскольку казино зарабатывают деньги для себя, это означает, что чаша весов склоняется в пользу дилеров.

Инвестирование, как правило, является гораздо более эффективным способом заставить ваши деньги работать на вас. И самое главное, у инвесторов гораздо больше контроля над тем, куда идут ваши деньги и как они могут расти.

Игроки надеются на быстрый выигрыш. Инвесторы хотят со временем разбогатеть

Например, если вы поставите 1000 долларов на то, что колесо рулетки выпадет на ваш счастливый номер, у вас есть один шанс обналичить его. Каковы шансы? 35 к одному. Это рискованная ставка. И есть большая вероятность, что вы уйдете из казино с меньшими деньгами, чем когда вы вошли.

Инвестиции сопряжены с риском. Но, создав диверсифицированный портфель из акций, облигаций и вложений из нескольких секторов (технологий, энергетики и т. д.), вы сможете сбалансировать свой риск. Другими словами, вы не ставите все на одну инвестицию и не кладете все яйца в одну корзину.

Если одна инвестиция упадет в цене, у вас будут другие инвестиции, которые могут удержаться на плаву и поддерживать ваш портфель на плаву.

Например, многочисленные консультанты говорят, что эффективный способ управления своими деньгами – это применение аспектов современной теории портфеля (MPT). Лауреат Нобелевской премии по экономике доктор Гарри Марковиц разработал идею MPT, которая легла в основу управления портфелем путем уравновешивания риска и доходности.

Общая идея MPT заключается в том, что, инвестируя в разнообразные акции, облигации и другие ценные бумаги во множестве стран, вы можете минимизировать риск.

Возможно, вы видели новостные сообщения о людях, которые выигрывают большие деньги в казино или в лотерее. Из-за этого кажется, что выигрыш в лотерею не только возможен, но и вероятен. К сожалению, это не так. Проигрыш почти неизбежен, когда вы играете в азартные игры.

Игроки надеются на быстрый выигрыш. Инвесторы хотят со временем накопить богатство. Быстрые деньги — звучит здорово, но это не реальный план, который поможет вам достичь ваших целей.

Вместо того, чтобы просто "выиграть по-крупному", многие инвесторы имеют конкретный план относительно того, во что они инвестируют в долгосрочной перспективе. Эта цель, будь то накопление на первоначальный взнос или обучение ребенка в колледже, должна соответствовать вашей инвестиционной стратегии.

После того как у вас есть план, вы можете скорректировать свой портфель в соответствии со своим графиком.

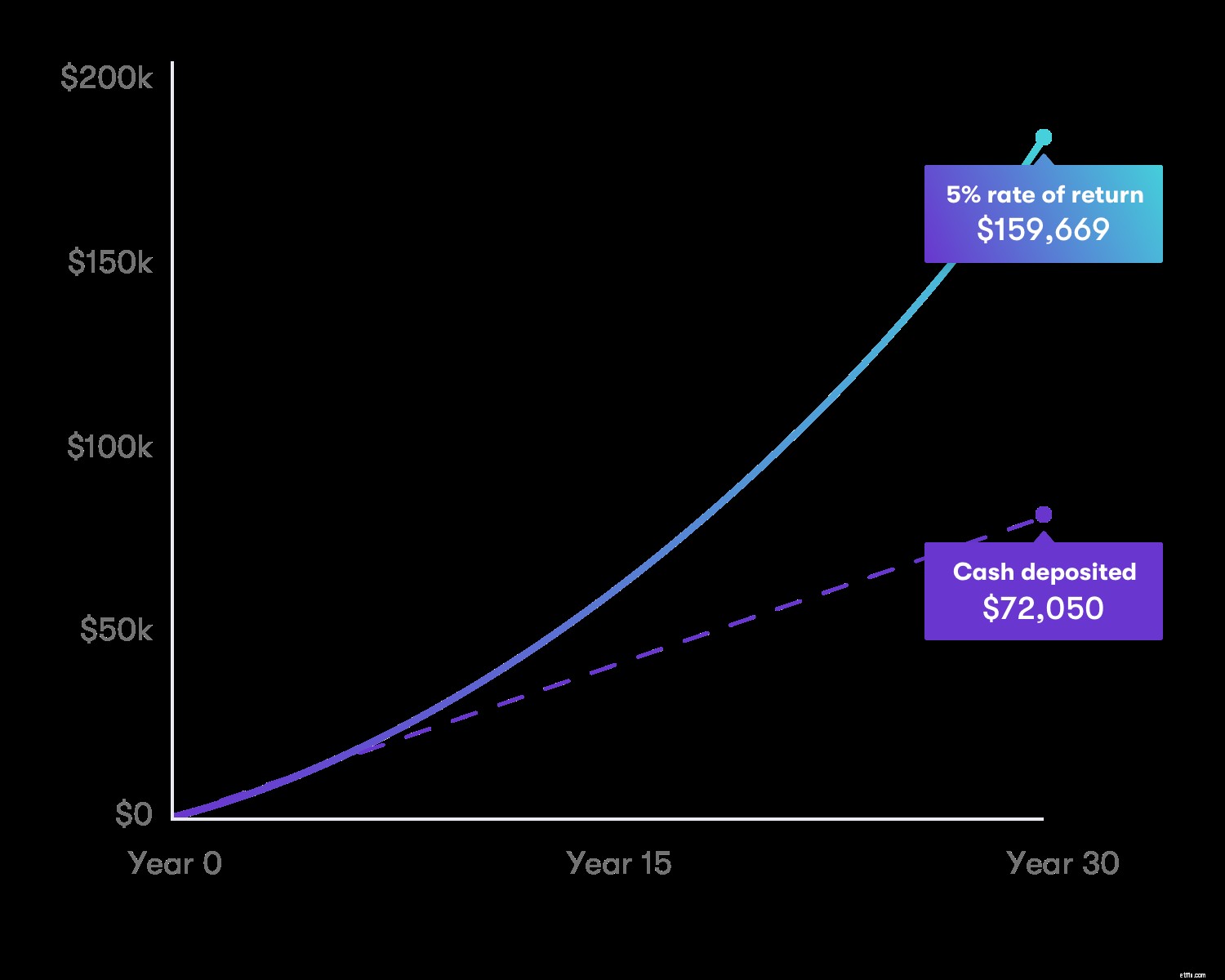

Решив инвестировать свои деньги с помощью надежной стратегии, вы можете позволить своим активам со временем увеличиваться.

Вот как работает компаундирование:

Скажем, вы начинаете откладывать 50 долларов США в неделю на инвестиционный счет, владеющий различными акциями, облигациями и наличными. Если этот счет приносит в среднем 5 % в год, у вас будет более 159 669 долларов США через 30 лет при ежегодном начислении процентов.