Цифры определяют наши решения о выходе на пенсию, и у нас обычно возникают вопросы по ним. В каком возрасте мы перестанем работать полный рабочий день? На какой срок выхода на пенсию мы должны планировать? Что означают сегодняшние низкие процентные ставки для нашего будущего дохода? Можем ли мы рассчитывать на разумную дивидендную доходность нашего портфеля акций? Какой процент нашего дохода должен быть гарантирован на всю жизнь за счет социального обеспечения, пенсионного дохода и аннуитетных выплат?

Мы также рассматриваем пенсионный доход как в долларах, так и в процентах. Стоит ли нам пытаться возместить 100% нашего прежнего дохода при выходе на пенсию? Или мы должны установить фиксированный бюджет и найти способ уложиться в эту сумму? Вы можете определить, какой подход вам подходит, подумав о своем последнем рефинансировании ипотеки. Поздравили ли вы себя с тем, что снизили процентную ставку на один или два процента по ипотечной ставке, или планируете, как тратить дополнительные 300 долларов, которые вы откладываете каждый месяц?

Эмпирическое правило 4% - это еще один процент, и он нависает над большинством решений о выходе на пенсию. Это правило гласит, что люди с разумной суммой сбережений, когда они выходят на пенсию, должны иметь возможность поддерживать этот горшок денег в течение 30 лет, даже если они ежегодно снимают 4% от общей суммы на расходы на проживание. Исследования показали, что три четверти всех финансовых консультантов полагаются на правило 4% при предоставлении рекомендаций своим клиентам.

Есть только одна проблема. Бэби-бумеры вышли на пенсию в прошлом году примерно 8 800 человек в день, или 3,2 миллиона человек в год. И один размер не подходит для 3,2 миллиона человек. Фактически, разумно думать, что каждый из этих пенсионеров будет искать подходящее для них число, поскольку они адаптируют свой план пенсионного дохода к своим конкретным потребностям. Кроме того, количество зависит от рыночных условий. Когда Уэйда Пфау, финансового академика, спросили, применяется ли до сих пор эмпирическое правило 4%, он предположил, что, хотя оно работало исторически, оно никогда не касалось текущих низких процентных ставок и высоких оценок фондового рынка одновременно.

Никакое обычное правило, основанное на средних показателях, не может заменить факторы, которые необходимо учитывать при определении размера дохода, который могут принести ваши сбережения. Эти факторы включают:

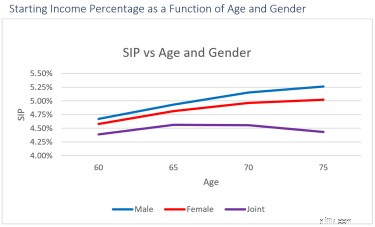

Чтобы проиллюстрировать это, приведенная ниже диаграмма показывает влияние всего трех переменных - возраста, пола и семейного положения - на то, какой жизнеспособный начальный процент дохода может быть для вас при использовании метода планирования распределения доходов и типичных сбережений и устаревших целей.

Вы можете видеть, что, в отличие от общего правила 4%, рекомендуемый SIP может варьироваться от максимального значения 5,26% до минимума 4,39%, даже без учета других факторов. Наша точка зрения не в том, что он выше правила 4%, а в том, что он индивидуален для каждого человека. Кроме того, даже несмотря на то, что он более настраиваемый, вам необходимо углубиться и выяснить, что скрывается за цифрами распределения доходов.

Что скрывается за SIP?

Анализ SIP и получение от него максимальной отдачи может существенно повлиять на ваш выход на пенсию. Например, если план, настроенный для вас, обеспечивает всего на 1% больше дохода в год от ваших сбережений в размере 1 миллиона долларов, это на 10 000 долларов больше, что вы потратите в первый год выхода на пенсию, или - с ежегодным увеличением на 2% - дополнительно на 337 000 долларов сверх 25. лет.

И недостаточно выбрать тарифный план в зависимости от того, больше оно или меньше. Что вам нужно, так это план, который предоставит вам информацию как информированному инвестору:

Не обращайте внимания на технический характер этих вопросов. Важно, чтобы вы получили отчет о своем плане, ознакомились с ним самостоятельно или вместе с консультантом. Этот обзор может дать вам уверенность - или нет - в вашей уверенности.

Хотите получить свой номер? Используя наше руководство Go2Income, вы можете ответить на несколько вопросов и узнать свой начальный процент дохода. Вы можете сделать это самостоятельно и сразу получить представление о том, каким может быть SIP для вас. Затем вы можете заказать полный отчет с прогнозируемым доходом и сбережениями. Затем, если хотите, вы можете связаться с консультантом.