Общая рекомендация о выводе не более 4% вашего портфеля ежегодно во время выхода на пенсию в последнее время подверглась критике. Это руководство было результатом исследования, проведенного почти 30 лет назад Уильямом Бенгеном, в то время, когда считалось, что 5% - это безопасный показатель отмены. В ходе исследования Уильям определил, что 5% слишком рискованно, и предложил изменить его до 4%.

Но, как пришел к выводу Бенген, 4% по-прежнему хорошее практическое правило? Я считаю, что ответ - «вероятно». Однако реальность выхода на пенсию немного сложнее, поэтому для обеспечения вашего душевного спокойствия во время выхода на пенсию требуется немного больше планирования, чем просто использование практического правила. Неправильная скорость вывода средств означает, что у нас заканчиваются деньги, а мы не можем себе этого позволить.

Вот как работает правило 4%. Если вы возьмете свой инвестиционный портфель при выходе на пенсию и умножите его на 4%, именно столько вы сможете безопасно снимать каждый год, не заканчиваясь в деньгах. Правило также предполагает, что вы будете повышать свою зарплату на 3% каждый год, медленно увеличивая снятие средств, чтобы покрыть инфляцию.

Давайте проверим правило, предположив, что вы вышли на пенсию 30 лет назад, 1 января 1989 г .:

Вы, наверное, помните 1989 год. Майкл Джордан набрал 10 000 очков; San Francisco 49ers выиграли свой третий Суперкубок; Дастин Хоффман получил «Оскар» за роль в фильме Человек дождя ; Джордж Х.В. Буш стал президентом; на китайской площади Тяньаньмэнь прошли демократические акции протеста; танкер Exxon Valdez разлил более 11 миллионов галлонов нефти у побережья Аляски.

Допустим, вы следовали правилу 4% и вам посчастливилось иметь инвестиционный портфель в миллион долларов в 1989 году (что эквивалентно 2,4 миллиона долларов сегодня). Хотя в 1989 году 1 миллион долларов был бы много, мы проверяем не сумму в долларах, а процент. 1 миллион долларов - это просто круглая цифра. Мы можем применить процент к любой сумме в долларах.

Итак, вот наш инвестиционный план. Мы собираемся взять 1 миллион долларов и инвестировать половину в акции и половину в облигации, используя индексный фонд Vanguard 500 (VFINX) и фонд доходов Dodge and Cox (DODIX). Мы будем проводить ребалансировку портфеля каждые полгода. Предположим, что в течение первого года вы снимаете и тратите 40 000 долларов. Предположим, что в течение второго года из-за роста цен вам нужно будет снять на 3% больше, или 41 200 долларов. Предположим, вы и дальше будете снимать на 3% больше каждый год.

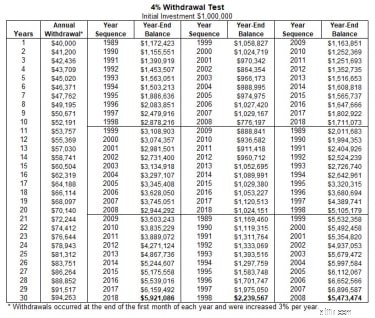

Так как у тебя дела? Вы получили хороший совет? Первый график показывает, что ваш 1 миллион долларов в итоге составил 5,9 миллиона долларов даже после того, как вы потратили 1,9 миллиона долларов за 30 лет с 1989 по 2018 год. В этот период средний размер портфеля составил бы 8,95%. Итак, если бы у нас было повторение за последние 30 лет, мы бы пришли к выводу, что вы действительно могли бы потратить гораздо больше (до 60 000 долларов с учетом инфляции 3%).

В приведенной ниже диаграмме я разделил последние 30 лет на три десятилетия, чтобы мы могли протестировать наше портфолио, используя результаты, начиная с хорошего или плохого десятилетия. Например, в первом тесте ваше портфолио использует преимущества технологических разработок в первые 10 лет с 1989 по 1998 год, что действительно помогает в долгосрочной перспективе. Обратите внимание, однако, что все немного изменится, если мы изменим порядок каждого из трех декад и проведем повторную проверку. Вот годовая прибыль за каждое десятилетие:

В каждом тесте портфель заканчивается большим балансом. У вас не закончились деньги.

Щелкните здесь, чтобы увидеть полное изображение.

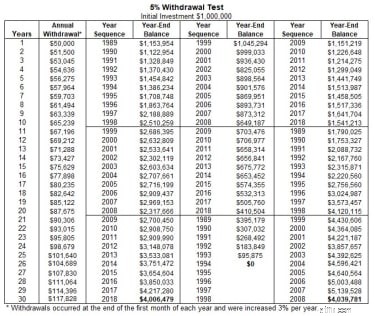

Теперь давайте посмотрим, что бы произошло, если бы вы последовали общепринятому мнению 1989 года и снимали 5% каждый год с поправкой на те же 3% инфляции? На следующем графике вы увидите, что в период с 1989 по 2018 год вы все равно могли бы вывести еще больше инвестиций. Однако, если мы перевернем десятилетия и ваши результаты в течение первого десятилетия будут похожи на показатели 1999–2008 годов, у вас закончатся деньги.

Щелкните здесь, чтобы увидеть полное изображение.

Основываясь на данных за последние 30 лет, мы можем сделать вывод, что 4% были безопасным показателем отмены и хорошим советом в то время - и даже 5% были в основном безопасными. Конечно, «в основном безопасный» - не лучший способ планирования. Автор оригинального исследования теперь изменил свой вывод и увеличил свою безопасную ставку вывода до 4,5% при наличии более диверсифицированного портфеля. Обратите внимание, однако, что вам может быть комфортно со скоростью вывода средств, близкой к 5% от вашего инвестиционного портфеля, если у вас есть большой капитал в вашем доме, который вы не против использовать, если ваши инвестиции закончатся (путем уменьшения размера, взятия обратная ипотека и др.)

Проблема с этим типом тестирования заключается в том, что пенсионные расходы идут не так, как указано, тратя каждый год ровно на 3% больше. Часто возникает потребность в более высоких выплатах в одни годы и более низких в другие для таких вещей, как замена автомобиля или покрытие непредвиденных расходов на здравоохранение. Правило 4% - хорошее начало, но я считаю, что необходимо дальнейшее планирование.

При таком большом количестве переменных я предлагаю обновлять ваш финансовый план каждые шесть месяцев и изучать множество сценариев «что, если». Например, что, если вы живете дольше, тратите больше или меньше в течение разных периодов времени, получаете более или менее высокую доходность, проводите время в доме престарелых, покупаете машину, испытываете более высокую или более низкую инфляцию и т. Д.? Подбрасывая множество кривых мячей в свой портфель, вы можете увидеть, каким может быть ваш диапазон снятия, сравнивая сценарии, в отличие от фиксированного процента снятия. Кроме того, использование анализа Монте-Карло с каждой кривой, которую вы бросаете в свое портфолио, даст вам более точные результаты. Изучая свои цифры, вы можете решить сократить снятие средств в одни годы и увеличить их в другие.

В конце концов, рассмотрев множество сценариев и сравнив результаты, вы сможете определить удобную сумму вывода на каждый год. Это даст вам душевное спокойствие, зная, что у вас не закончатся деньги, пока не кончится жизнь - конечная цель пенсионного планирования.