IRA и 401 (k) - отличный способ вырастить свое гнездышко для выхода на пенсию. Вы избегаете уплаты налогов с денег, которые вносите на эти счета во время работы, и, скорее всего, находитесь в более высокой налоговой категории. Идея состоит в том, чтобы отложить уплату налогов до тех пор, пока вы не выйдете на пенсию, перестанете получать доход и, возможно, попадете в более низкую налоговую категорию. Налоговые льготы позволяют ускорить рост.

Эта стратегия прекрасно работает, когда вы на самом деле однако в более низкой налоговой категории на пенсии иногда это не так. Что, если вы действительно окажетесь на более высоком налоговая планка, когда вы начинаете снимать деньги со своего IRA на пенсии?

Есть три веские причины, по которым ваши налоговые ставки вполне могут быть выше для вас в будущем, и если это так, вы захотите рассмотреть возможность преобразования Roth IRA, чтобы снизить ваши налоговые потери. Когда вы конвертируете деньги в IRA или 401 (k), которые никогда не облагались налогом, в Roth IRA или Roth 401 (k), вы будете платить подоходный налог по вашему текущему курсу на сумму конвертации, но как только деньги находится в Roth, он растет без уплаты налогов и может быть изъят без уплаты налогов.

Сначала я расскажу о причинах, по которым вы можете оказаться в более высокой налоговой категории после выхода на пенсию. Затем я рассмотрю, как оценить, сколько стоит подумать о преобразовании вашего IRA / 401 (k) в Roth IRA / 401 (k), а также рассмотрю некоторые распространенные ошибки, которых следует избегать.

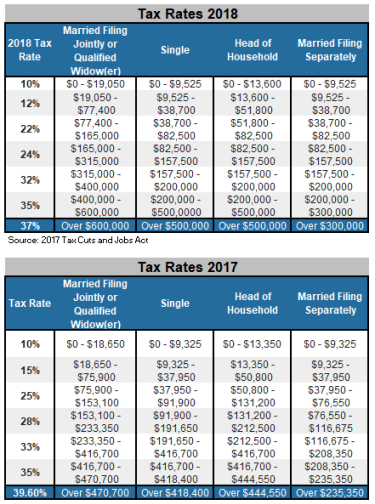

Во-первых, были просто пересмотрены наши налоговые скобки. Взглянув на следующие две диаграммы, вы можете увидеть, как Закон о сокращении налогов и занятости от 2017 года снизил налоговые ставки.

Однако эти более низкие ставки не высечены на камне. Если Конгресс не примет меры, срок действия этих снижений ставок истечет в конце 2025 года, а в 2026 году ставки вернутся к тем, которые были у нас в 2017 году. Итак, вы можете сделать политическое предположение. Если вы думаете, что демократы, которые в первую очередь были против снижения налогов, будут править, когда голоса будут поданы в 2025 году, вероятно, эти налоговые ставки могут повыситься. Такой образ мышления предполагает, что у нас есть восьмилетнее окно, чтобы воспользоваться преимуществами нижних скобок и конвертировать ваши деньги IRA в более выгодную с точки зрения налогообложения IRA Рота.

Затем помните, что в возрасте 70½ лет вы столкнетесь с необходимыми минимальными выплатами (RMD) от вашего IRA. Требования к распределению основаны на размере вашего IRA на тот момент и на каждый последующий год. Эти распределения облагаются налогом как доход. По сути, правительство говорит:«Мы еще не обложили эти деньги налогом, но мы планируем обложить их налогом до того, как вы умрете».

Если вы достигли возраста 70½ лет и ваш IRA очень велик, требуемое распределение может подтолкнуть вас к гораздо более высокой налоговой категории, чем то, в котором вы были в первые годы выхода на пенсию, ведущие к возрасту 70½. Например, предположим, что вы на пенсии и вам 65 лет. Предположим также, что вы живете на социальное обеспечение, пенсию и снимаете средства со своего брокерского счета после уплаты налогов, в то время как ваш IRA продолжает расти. Поскольку деньги на вашем брокерском счете после уплаты налогов уже облагаются налогом и не рассматриваются как доход при снятии, вы можете относиться к одной из нижних налоговых категорий.

Если вы не снимали деньги до 70,5 лет, ваш IRA может быть очень большим. Требуемая сумма распределения зависит от вашего баланса IRA и вашего возраста. Например, в возрасте 70½ лет ваш RMD будет составлять чуть менее 4% от стоимости ваших IRA. Вам не нужно тратить снятие средств, но вы должны перевести их на другой счет ... и при этом вам придется платить подоходный налог (федеральный и государственный). При добавлении этого распределения к другим источникам дохода вы можете попасть в более высокую налоговую категорию. Что еще хуже:ваше распределение IRA может даже привести к налогообложению большего размера вашего дохода от социального обеспечения.

При некотором планировании и предвидении вы могли бы уменьшить свой баланс IRA за счет ежегодных преобразований IRA Roth, чтобы в возрасте 70½ лет и старше ваш IRA не был таким большим, а налоги не такими высокими. Часто хорошая стратегия состоит в том, чтобы каждый год после выхода на пенсию конвертировать небольшие деньги IRA в Roth и продолжать делать это до достижения возраста 70 с половиной лет.

Если вы состоите в браке, неизбежно наступит момент, когда один из супругов умрет, и оставшийся в живых супруг останется распоряжаться деньгами. Когда это происходит, также происходит изменение налоговой категории. Оставшийся в живых супруг перейдет из совместной системы в систему единого налога (снова см. Таблицу выше). Что произойдет с вашей налоговой категорией прямо сейчас, если вы переместите свой доход из совместной налоговой группы в единую налоговую категорию? Если вы на пенсии, ваши источники дохода вряд ли так сильно изменятся. Вы можете оказаться с аналогичными источниками дохода, но в одной скобке. В результате вы будете облагаться гораздо более высокими налоговыми ставками.

После смерти первого супруга оставшийся в живых супруг часто переводит деньги IRA из IRA умершего супруга в свой собственный IRA. Однако, если они достигли возраста 70½ лет, распределения IRA по-прежнему требуются и теперь облагаются налогом в одной группе, а не в совместном. Это может значительно увеличить налоговую ставку. Опять же, при определенном планировании было бы разумно уменьшить IRA за счет преобразований Roth на протяжении всего срока выхода на пенсию, чтобы уменьшить баланс IRA и, в конечном итоге, налоговое бремя при изменении шкалы.

Помните, что это не решение «все или ничего». Если вы сейчас находитесь в более низкой налоговой категории, чем когда вы планируете снимать IRA во время выхода на пенсию, то имеет смысл конвертировать немного денег из традиционной IRA или 401 (k) в Roth IRA или Roth 401 (k ). Часто лучшая стратегия - это конвертировать часть вашего IRA каждый год. Это почти само собой разумеющееся, если вы находитесь в одной из двух нижних налоговых категорий. Вот шаги, которые необходимо предпринять, чтобы определить, сколько нужно конвертировать.

Шаг 1: Рассчитайте свой налогооблагаемый доход (общий доход за вычетом стандартных или детализированных вычетов). Налоговый калькулятор 1040 на сайте www.dinkytown.net - отличный ресурс для выполнения этого шага.

Шаг 2: После определения вашего налогооблагаемого дохода, в какой налоговой категории вы находитесь? (См. Налоговую диаграмму за 2018 год.)

Шаг 3: Найдите верхнюю часть своей налоговой категории. Например, для шовного фильтра верхняя часть 12% -ной скобки составляет 77 400 долларов.

Шаг 4: Возьмите число в верхней части скобки и вычтите свой налогооблагаемый доход. Разница в сумме, которую вы можете конвертировать, не попадая в следующую более высокую категорию.

Например, предположим, что вы подаете совместно, и ваш налогооблагаемый доход составляет 50 000 долларов. Это ставит вас в категорию 12% налогов. Уровень дохода в верхней части группы 12% составляет 77 400 долларов. Таким образом, у вас есть 27 400 долларов, прежде чем вы попадете в группу 22% (77 400–50 000 долларов). Это означает, что вы можете конвертировать 27 400 долларов из своего IRA в свой Roth IRA, не переходя в следующую налоговую категорию. Сумма, которую вы конвертируете, 27 400 долларов, будет облагаться налогом по ставке 12%.

Если вы выйдете на пенсию в возрасте 60 лет, а налоговые ставки останутся на прежнем уровне, и вы будете повторять этот процесс каждый год до достижения возраста 70½ лет, вы сможете конвертировать 274 000 долларов. Эти деньги, находящиеся теперь в Roth, будут расти без уплаты налогов. Кроме того, баланс вашего IRA будет на 274 000 долларов меньше в возрасте 70½ лет, поэтому ваши требуемые распределения будут меньше. Кроме того, рост, который произошел бы на 274 000 долларов в вашем IRA, теперь будет в вашем Roth, растущем без налогов.

Ошибка №1. Не выполняйте конвертацию, если вам нужно снять деньги со своего IRA для уплаты федерального подоходного налога и подоходного налога штата при конвертации. Лучше убедитесь, что у вас достаточно денег из другого источника (т. Е. Используйте деньги на банковском счете или на уже облагаемом налогом брокерском счете).

Ошибка №2 . Не совершайте конвертацию, если у вас нет достаточно времени, чтобы не облагать налогом растущие деньги в Roth IRA, чтобы вернуть сумму, уплаченную вами в виде налогов в год конверсии. Конечно, это в первую очередь зависит от того, насколько быстро растут деньги. Если у вас есть около 10 лет до того, как вы планируете потратить деньги, вы, скорее всего, в безопасности.

Ошибка №3. Не конвертируйте слишком много за раз. Вы же не хотите попасть в более высокую налоговую категорию.

Сейчас хорошее время, чтобы рассмотреть стратегии конверсии Roth IRA, так как мы приближаемся к концу года, и вы, вероятно, имеете довольно хорошее представление о том, каким будет ваш общий доход в 2018 году. Если вам нравится идея конвертировать часть вашего IRA в Roth IRA, вы также можете уточнить у своего CPA, чтобы получить второе мнение.

Конвертация денег из вашего IRA в Roth IRA является хорошей стратегией, если налоговые ставки будут выше для вас в будущие годы, когда вы снимаете свои деньги IRA, чем они для вас сейчас. При таких низких ставках подоходного налога, как сейчас, 2018 год может быть хорошим годом для начала использования этой стратегии.

Эта стратегия Roth IRA дает множество возможных преимуществ, в том числе: