Фиона Смит

Фиона Смит

Раскрытие информации: Этот пост может получать вознаграждение от партнеров, перечисленных через партнерские партнерства, без каких-либо затрат с вашей стороны. Это не влияет на наши рейтинги, и мнения являются нашими собственными. Узнайте больше здесь.

Вам не обязательно быть про-инвестором, чтобы открыть Roth IRA.

Фактически, IRA Рота — один из самых простых и мощных инструментов для создания богатства.

В этом руководстве я покажу вам, как Roth IRA может сделать вас миллионером, не облагаемым налогом (даже если вы только начинаете).

Давайте углубимся.

Рот ИРА — это пенсионный счет с льготным налогообложением, который может открыть каждый. Вы платите налоги на любые вклады, которые вы делаете, и взамен вам не придется платить налоги на снятие средств, включая инвестиционную прибыль.

Если вы только начинаете свою карьеру и считаете, что в будущем налоги будут выше, Roth IRA может стать одним из лучших типов инвестиционных инструментов. для тебя.

Ниже приведен краткий обзор основных функций:

Рост инвестиций/прибыль

Без налогов

Ограничения по вкладам [2024 г.]

$7000 – до 50 лет

8000 долларов США – 50 лет и старше

Поэтапный отказ от взносов начинается на этом годовом уровне заработанного дохода

Одиночные заявители:146 000–161 000 долларов США

Супруги, подающие совместную декларацию:230 000–240 000 долларов США

Право на участие

Должен иметься доход

Заработанный доход должен соответствовать ограничениям поэтапного отказа или не превышать их.

Минимальный возраст для открытия Roth

Нет (при наличии дохода)

Родитель должен зарегистрироваться вместе с вами, если вам меньше 18 лет.

Возраст, с которого можно вывести все активы без штрафных санкций

59,5

Что вы можете снять без штрафных санкций в любое время

Первоначальные взносы

Штраф, если вы выведете активы до 59.5

Штраф 10 % на инвестиционную прибыль

Должен платить обычный подоходный налог с инвестиционной прибыли

IRA означает: Индивидуальный пенсионный счет. .

Roth IRA — это тип индивидуального пенсионного счета.

Итак, примерно так:

…Roth IRA — это просто название счета, на котором могут храниться ваши инвестиции.

Под инвестициями я подразумеваю, что Roth IRA может иметь следующее:

Вы поняли суть.

Roth IRA также означает, что с вашими деньгами по-разному обращаются в зависимости от налогообложения:

Взносы

Облагаются налогом

Инвестиционная прибыль

Не облагается налогом

Roth IRA означает, что деньги, которые вы вносите, уже облагаются налогом – и что вы не получаете налоговый вычет по своим взносам Roth IRA (в отличие от традиционного IRA).

Возьмем, к примеру, вашу еженедельную зарплату:

Общий недельный доход

2000 долларов США

Налоги

500 долларов США

Зарплата на дом

1500 долларов США

Ваша зарплата на дом составляет 1500 долларов США.

И, как видите, налоги вы уже заплатили.

Когда вы решите инвестировать в Roth IRA, вы возьмете часть оставшихся 1500 долларов (они уже обложены налогом) и поместите их в свой Roth IRA.

Однако совсем другое дело, когда дело доходит до вывода средств Roth IRA (о чем я расскажу позже).

Заработанный доход не включает доход от:

Пока у вас есть доход, вы можете вносить вклад в Roth IRA, независимо от вашего возраста.

Если вам меньше 18 лет, взрослый может открыть для вас кастодиальный счет Roth IRA (взрослый будет контролировать счет до тех пор, пока вам не исполнится 18 или 21 год, в зависимости от штата, в котором вы живете).

Во-вторых, давайте рассмотрим, что означают диапазоны поэтапного сокращения доходов для Roth IRA:

В 2024 году ваши взносы будут постепенно прекращаться, если вы зарабатываете более 146 000 долларов США в год (для индивидуального налогоплательщика) и если вы зарабатываете 230 000 долларов США в год (для налогоплательщика, состоящего в браке).

Существуют максимальные годовые лимиты взносов, но нет минимальных лимитов взносов.

Вам не нужно 1000 долларов, чтобы начать инвестировать в Roth IRA.

Вы можете начать с инвестиций всего в 10 долларов США.

Единственное предостережение:некоторые провайдеры Roth IRA (например, Vanguard, Fidelity, Charles Schwab и т. д.) могут не позволить вам начать инвестировать с 10 долларов – возможно, вам придется увеличить размер инвестиций до 100 долларов и более.

Сумма взноса

Младше 50

50 лет и старше

На 2024 год

От 1 до 7000 долларов США

От 1 доллара США до 8 000 долларов США

Если вы только начинаете и не можете позволить себе инвестировать 1000 долларов США в свой Roth IRA, я бы посоветовал рассмотреть возможность открытия счета Roth IRA в Acorns. .

Acorns — идеальное приложение для инвестиций. для начинающего инвестора. Настройка займет всего 5 минут, и вы получите довольно хорошие инвестиции.

Кроме того, с помощью Acorns вы можете инвестировать всего 5 долларов США.

Если вы готовы открыть счет Roth IRA, пришло время действовать.

Ниже приведены 4 шага для открытия счета Roth IRA:

Прежде чем вы откроете свой счет Roth IRA, вам необходимо выбрать, в какой компании вы хотите хранить свой Roth IRA.

Ниже приведены мои любимые:

Есть много других замечательных компаний, таких как Vanguard (еще один мой фаворит).

На мой взгляд, Acorns и M1 Finance предлагают отличные услуги по низким ценам.

Следующим шагом будет открытие учетной записи Roth IRA.

Вот сколько времени вам потребуется, чтобы открыть счет Roth IRA:

Желуди

9 минут

М1 Финанс

10 минут

Открытие вашей учетной записи Roth IRA занимает менее 5 минут… так что вы не можете использовать отговорку «у меня нет времени».

Затем вам необходимо пополнить свой счет Roth IRA.

Как пополнить свой счет Roth IRA:

Я также позвоню в службу поддержки клиентов, чтобы помочь вам подтвердить этот процесс финансирования и ответить на любые ваши вопросы.

Помните, что каждая платформа Roth IRA уникальна, поэтому я всегда рекомендую вам провести собственное исследование.

Наконец, вам нужно подумать, какие инвестиции вы будете покупать в свою Roth IRA.

Roth IRA предлагает множество различных вариантов инвестирования, в том числе:

Инвестирование в Roth IRA очень похоже на инвестирование в любой другой обычный инвестиционный счет.

Вы можете:

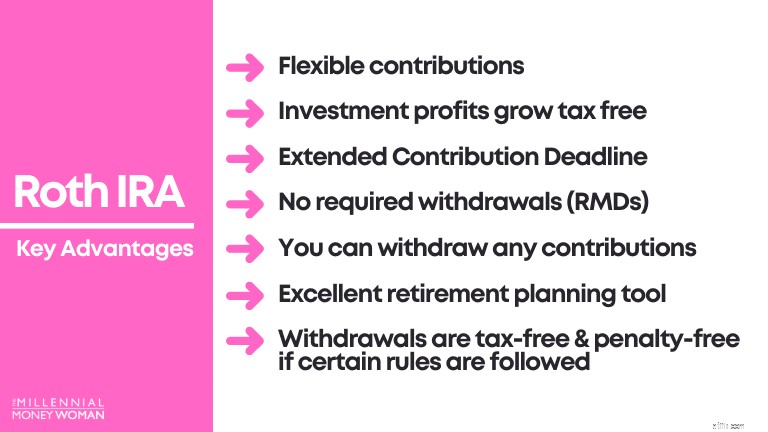

Следующим шагом является понимание ключевых преимуществ Roth IRA.

К ним относятся следующие:

Причина номер 1, по которой IRA Roth являются предпочтительным инвестиционным инструментом, заключается в том, что инвестиционная прибыль не облагается налогом.

1 раз вклад Рота в IRA

1000 долларов США

Срок инвестирования

45 лет

Возврат инвестиций

7 %

Окончательная стоимость портфеля

21 002 доллара США

Теперь давайте проанализируем налоговые последствия, предположив, что вам больше 59,5 лет и ваш Roth IRA открыт в течение 5 или более лет:

Оригинальный вклад

1000 долларов США

Инвестиционная прибыль

20 002 доллара США

Используя эти рекомендации, вы увидите огромное налоговое преимущество с IRA Roth, когда придет время снимать деньги:

Первоначальный взнос (1000 долларов США)

Без налогов

Инвестиционная прибыль (20 002 доллара США)

Без налогов

В Roth IRA ваша инвестиционная прибыль полностью не облагается налогом после достижения возраста 59,5 лет и при условии, что вы держите свой счет открытым более 5 лет.

Вы не обязаны платить дяде Сэму ни копейки налогов с помощью Roth IRA, при условии, что вы будете следовать указанным правилам.

Это преимущество очень похоже на то, которое я только что описал выше:

*Чтобы внести ясность:вам необходимо следовать определенным правилам, чтобы все действительно было освобождено от налогов и штрафов.

Ниже приведены два общих правила, позволяющие избежать налогов и штрафа в размере 10 % от инвестиционной прибыли:

Существует разница между термином «прибыль от инвестиций» и сроком инвестиционного вклада.

Давайте возьмем этот пример сценария:

Оригинальный вклад

1000 долларов США

Инвестиционная прибыль

20 002 доллара США

Общая стоимость портфеля

21 002 доллара США

Даже если вам 22 года и вы пользуетесь Roth IRA всего 2 года, вы все равно можете снять до 1000 долларов США без каких-либо штрафов или налогов.

Почему?

Потому что вы уже обложили налогом эту тысячу долларов.

Другими словами, дяде Сэму все равно, что вы делаете со своим первоначальным взносом — вы можете оставить его в своем IRA Roth или снять деньги.

Традиционные IRA и 401k вынуждают вас забрать часть своих денег в возрасте 72 лет.

Для традиционного IRA и 401 тыс. это означает:

У Roth IRA нет этого правила – у них нет RMD (обязательных минимальных дистрибутивов).

Почему у Roth IRA нет RMD?

Это потому, что вы уже заплатили налоги со своих первоначальных взносов (помните пример денег/зарплаты после уплаты налогов).

IRA Рота обычно являются отличным инструментом планирования выхода на пенсию для молодых людей.

Это потому, что если вы молоды, вы, как правило, находитесь в начале своей трудовой карьеры и зарабатываете самую низкую зарплату в своей жизни:

Если вы находитесь в категории с низкими налогами, это означает, что вам, вероятно, не слишком повредит, если вы сегодня будете облагаться налогом на взносы Roth IRA (вместо того, чтобы эти взносы вычитались из вашего подоходного налога, как в случае с традиционными IRA).

В будущем, скажем, когда вам исполнится 40 или 60 лет, вы, как правило, приближаетесь к годам пикового заработка:

Если вы находитесь в более высокой налоговой категории, вам, вероятно, стоит рассмотреть другие варианты, например традиционный IRA, поскольку взносы будут немедленно вычтены из ваших налоговых деклараций, а это означает, что в текущем году у вас будет меньший налоговый счет.

У меня был такой опыт в первый год, когда я открыл свою Roth IRA:это была середина декабря, и я заработал всего 500 долларов в виде взносов Roth IRA.

Внезапно я обнаружил, что изо всех сил пытаюсь уложиться в крайний срок внесения взносов 31 декабря… пока не понял, что срок внесения взносов Roth IRA продлен (ух!).

Это означает, что:

Последний срок внесения взносов Roth IRA

Внесите взнос в день крайнего срока подачи налоговой декларации (обычно 15 апреля каждого года), чтобы внести взнос за предыдущий год

Простым английским языком:

Слава Богу, гибкие сроки!

Как и в случае с гибкими сроками внесения взносов, Roth IRA также предлагает вам гибкость в выборе типа и суммы взносов, которые вы добавляете в свой Roth IRA.

Вам не обязательно делать единовременный взнос в размере 7000 долларов США каждый год.

Вот что вы можете сделать:

По сути, вы относитесь к Roth IRA так же, как и к любому другому инвестиционному счету.

Основными различиями являются налоговый режим (после уплаты налогов) и сумма взноса (7000 долларов США, если вам меньше 50 лет).

Да, существует штраф за досрочное снятие средств с Roth IRA.

Возможно, вам придется заплатить 10% штраф в дополнение к уплате подоходного налога, если вы снимете какую-либо инвестиционную прибыль (не взносы) со своего Roth IRA до достижения возраста 59,5 лет.

Есть несколько способов обойти штраф за досрочное снятие средств, в том числе:

59,5 лет и старше

Roth IRA открыта на срок более 5 лет

Нет

Нет

59,5 лет и старше

Roth IRA открыт менее 5 лет

Нет

Да

Младше 59,5 лет

Roth IRA открыт менее 5 лет

Да

Да

Ниже приведены некоторые дополнительные сценарии, которые могут помочь вам понять, что произойдет со сценариями вывода средств Roth IRA:

Если вы:

Вы можете избежать:

В [некоторых] следующих ситуациях:

С другой стороны, давайте посмотрим, что произойдет, если вы пользуетесь Roth IRA более 5 лет.

Если вы:

Вы можете избежать:

В [некоторых] следующих ситуациях:

Проще говоря, 59,5 лет — это возраст, в котором вы можете выйти из Roth IRA без штрафа в размере 10% и без подоходного налога.

Обратите внимание, что вам необходимо иметь Roth IRA в течение 5 или более лет, чтобы избежать штрафов и налогов.

Мне задавали этот вопрос несколько раз.

В конечном счете, и Roth IRA, и традиционный IRA являются отличными инвестиционными счетами.

Ниже приведена таблица, в которой показано, какой аккаунт подойдет вам лучше всего в вашей ситуации:

Может быть лучшим вариантом, если…

Вы считаете, что после выхода на пенсию ваш доход будет выше, чем ваша налоговая категория сегодня

Вы считаете, что после выхода на пенсию ваш подоходный налог будет ниже, чем сегодня.

Как видите, выбор оптимального инвестиционного счета действительно зависит от вашего потенциала получения дохода и от того, насколько, по вашему мнению, будет ваш заработанный доход после выхода на пенсию.

Вот почему, когда вы молоды (т. е. у вас есть более высокий потенциал получения дохода, поскольку вы находитесь в начале своей карьеры), обычно рекомендуется выбрать путь Roth IRA.

Инвестирование в Roth IRA похоже на инвестирование в любой другой счет, поэтому возможность выиграть или потерять деньги всегда является риском.

Однако, если вы:

Тогда, скорее всего, через 4 или 5 десятилетий вы получили бы серьезную [необлагаемую налогом] прибыль.

Давайте проверим это на примере сценария ниже.

Ваш текущий возраст

20

Срок инвестирования

45 лет [вам исполнится 65 лет]

Предполагаемый годовой доход

7 %

Частота внесения депозитов

Ежемесячно

Сумма депозита

300 долларов США

Общая конечная стоимость портфеля

1 061 298 долларов США [без налогов!!]

Помните, что за последние 50 лет доходность фондового рынка в среднем составляла 7 % (с поправкой на инфляцию), поэтому я использовал здесь эту цифру доходности в 7 %.

В некоторые годы доходность может быть выше, в другие – ниже, но средний показатель должен составлять около 7 %.

Roth IRA – это пенсионный инвестиционный счет с льготным налогообложением.

Проще говоря, Roth IRA — это пенсионный счет, который может помочь молодым людям, которые ожидают увеличения своего дохода после выхода на пенсию.

Когда они начнут снимать деньги со своего Roth IRA во время выхода на пенсию, им не придется платить налоги.

Чтобы внести вклад в Roth IRA, необходимо выполнить два требования:

Итак, когда Roth IRA будет для вас лучшим вариантом?

По сути, это своего рода азартная игра, подойдет ли вам Roth IRA, потому что от этого действительно зависит ваше будущее.

Однако я бы сказал, что большинство из вас уже знают себя.

Вы знаете, хотите ли вы:

Если вы сказали «да» любому из вышеперечисленных вариантов, то Roth IRA, вероятно, будет для вас лучшим вариантом, потому что есть вероятность, что после выхода на пенсию вы окажетесь в группе с высокими налогами.

Вот что я делаю:

Я инвестировал в Roth IRA с 20 лет.

Я твердо верю, что Roth IRA — правильный выбор для меня, потому что я знаю, что, когда я буду готов выйти на пенсию в 65 или 70 лет (да, я люблю работать), мне лучше оказаться в более высокой налоговой категории, чем сегодня.

В конце концов, это личное предпочтение.

Но начать думать о возможных вариантах уже сегодня — хорошая идея.

Ваши банковские счета позже скажут вам спасибо!

Присоединяйтесь к более чем 30 000 человек, которые получают мои еженедельные советы по электронной почте

Каждое субботнее утро вы будете получать 1 практический совет, который поможет вам сэкономить больше денег, увеличить свой доход и приумножить свое богатство 👇

Никакого спама. Только самые качественные советы в Интернете.

Присоединяйтесь к более чем 30 000 других пользователей и получите доступ к эксклюзивным советам, стратегиям и ресурсам, которыми я больше нигде не делюсь 👇