Раскрытие информации: Этот пост может получать вознаграждение от партнеров, перечисленных через партнерские партнерства, без каких-либо затрат с вашей стороны. Это не влияет на наши рейтинги, и мнения являются нашими собственными. Узнайте больше здесь.

Как выглядит ошибка инвестирования в 326 000 долларов?

Панические продажи во время обвала рынка, чтобы «чувствовать себя в безопасности».

Я видел, как это произошло в 2008 году…

Два инвестора. Те же портфели. Противоположные решения.

Один продал все. Один остался вложенным.

Разница 11 лет спустя? 326 000 долларов США.

Вот как это произошло (и как можно избежать той же ошибки):

Март 2008 г.:

Октябрь 2008 г.:

Март 2009 г.:

Июнь 2009 г.:

Декабрь 2019 г. (11 лет спустя):

Стоимость панических продаж и выбора времени для выхода на рынок:более 300 000 долларов США.

Март 2008 г.:

Октябрь 2008 г.:

Март 2009 г.:

Декабрь 2019 г. (11 лет спустя):

Награда за сохранение инвестиций:на 326 000 долларов больше, чем у инвестора А.

Та же отправная точка.

Те же рыночные условия.

Совершенно разные результаты.

Единственная разница? Инвестор Б продолжал инвестировать, несмотря на волатильность.

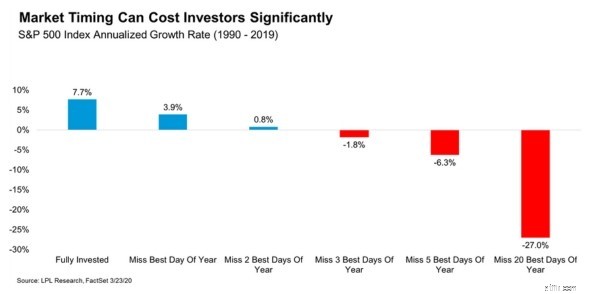

Взгляните на этот график, показывающий доходность S&P 500 за 1990–2019 годы:

Вот что это показывает:

Пропуск всего лишь 5 лучших торговых дней за 30 лет означает разницу между ростом вашего богатства и потерей денег.

Вот в чем проблема:эти лучшие дни невозможно предсказать.

Фактически, многие из лучших дней на рынке приходятся на периоды самой волатильности – именно тогда, когда у инвесторов больше всего возникает соблазн продать.

Во время кризиса 2008-2009 годов:

Невозможно получить одно, не рискуя другим.

У инвестора Б не было сверхчеловеческой дисциплины.

У нее была система, которая исключала эмоции из уравнения.

Вот ее точная стратегия:

Почему это работает:вы не можете в панике продавать или рассчитывать время на рынке, если ваши инвестиции осуществляются на автопилоте.

Почему это работает:дневная волатильность вызывает эмоциональные реакции. Ежеквартальные обзоры показывают долгосрочную тенденцию.

До кризиса она записала:

Во время кризиса она перечитывала этот документ еженедельно.

Почему это работает:ваше будущее «я» принимает более правильные решения, чем ваше настоящее «я», находящееся в панике.

Всякий раз, когда она чувствовала желание продать, она задавала себе один вопрос:

«Изменилось ли фундаментально мое финансовое положение или это просто рыночный шум?»

В 99% случаев ответом был шум.

Почему это работает:вербализация мыслей прерывает эмоциональную реакцию и задействует рациональное мышление.

Прежде чем принять решение о покупке или продаже, она спрашивала себя:

Если все три ответа поддерживали сохранение заинтересованности, она ничего не предприняла.

Почему это работает:Создает логическую структуру, которая отвергает решения, основанные на страхе.

Инвестор А пытался перехитрить рынок.

Инвестор Б доверял времени на рынке.

Результат?

Инвестор Б получил еще 326 000 долларов.

Вот что я узнал, консультируя сотни инвесторов:

Те, кто заработал больше всего богатства, не были самыми умными.

Они не были теми, кто давал лучшие рыночные прогнозы.

Они были теми, кто:

Самая сложная часть успешного инвестирования — это не найти подходящие акции.

Он ничего не делает, когда все остальные в панике.

Преимущество инвестора Б в размере 326 000 долларов было получено благодаря системе, которая помогла ей сделать именно это.

Создайте свою систему сегодня.

Ваш банковский счет позже скажет вам спасибо

Фиона

Женщина-миллениал с деньгами