Раскрытие информации: Этот пост может получать вознаграждение от партнеров, перечисленных через партнерские партнерства, без каких-либо затрат с вашей стороны. Это не влияет на наши рейтинги, и мнения являются нашими собственными. Узнайте больше здесь.

Американцы тратят как никогда раньше... однако сбережения сокращаются.

Если вы когда-нибудь думали:

«Как все до сих пор покупают вещи?» хотя ваш собственный бюджет кажется ограниченным… вы этого не представляете.

То, что вы видите, — финансовая иллюзия.

Я называю это «Долговым миражом».

Как и Лас-Вегас, издалека он выглядит блестящим.

Вблизи он построен на заемных деньгах.

Вот что происходит на самом деле… и как защитить себя.

Долговой мираж =Когда расходы кажутся высокими, но домохозяйства становятся слабее.

Данные говорят ясно:

Задолженность США по кредитным картам составляет 1,28 триллиона долларов США (рекордный уровень)

<ли>Просрочки по кредитным картам выросли почти на 60 % с 2022 года

<ли>Доля сбережений:3,5 % – менее половины исторического среднего показателя

Рост заимствований создает видимость процветания… в то время как финансовая устойчивость ухудшается.

Это долговой мираж.

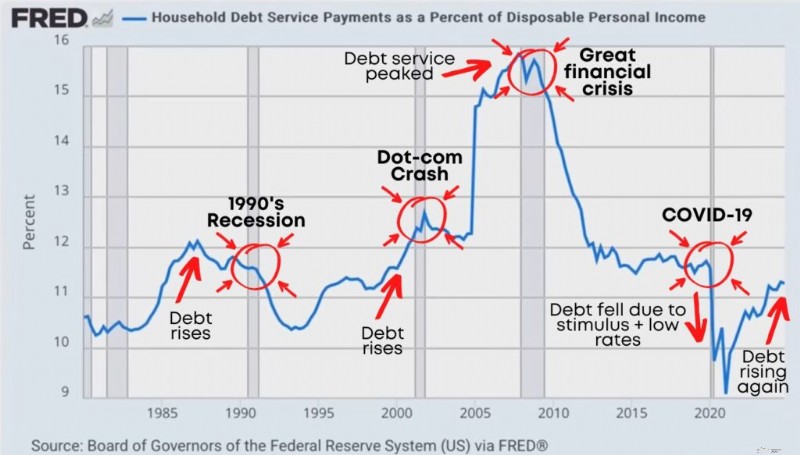

Есть одно число, которое незаметно предсказывает финансовый стресс в Америке.

Его почти никто не смотрит:

Платежи по обслуживанию долга домохозяйств в процентах от располагаемого личного дохода.

На простом английском языке:

Какая часть денег вашей семьи после уплаты налогов пойдет на выплаты по долгам.

Когда этот процент увеличивается, это означает:

Большую часть вашей зарплаты съедают долги

<ли>Меньше доступно для сбережений, инвестиций и жизни

<ли>Если что-то пойдет не так, домохозяйства станут более хрупкими

И вот схема, которая имеет значение:

Исторически всплески обслуживания долга часто наблюдаются перед рецессией:

Обратите внимание, что происходит перед серьезным экономическим стрессом:

Выплаты по долгам неуклонно растут… домохозяйства растягиваются… затем система дает трещину.

Мы видели это во время рецессии 1990-х годов. .

Мы видели это до кризиса 2008 года.

И сегодня выплаты по долгам снова растут после исторического минимума.

Вот часть, которую большинство людей упускают из виду:

Когда процентные ставки растут, долг становится дороже, даже если ваш образ жизни не меняется.

Автокредиты стоят дороже.

Проценты по кредитной карте стоят дороже.

Ставки по студенческим кредитам растут.

Бизнес-кредиты обходятся дороже.

Таким образом, даже если вы «делаете то же самое», вы можете в конечном итоге платить больше… просто чтобы сохранить свою нынешнюю жизнь.

Вот как люди постепенно приходят к:

Увеличенный срок хранения балансов

<ли>Совершение только минимальных платежей

<ли>Жить от зарплаты до зарплаты и при этом «выглядеть хорошо»

Вот самый простой способ объяснить современный долговой цикл:

<сильный>1. Дешевый долг: Процентные ставки низкие. Заимствование кажется безболезненным.

<сильный>2. Больше заимствований: Все больше людей финансируют автомобили, дома, ремонт, отпуск, обучение, улучшение образа жизни.

<сильный>3. Больше расходов: Увеличение расходов стимулирует экономику. Акции растут. Уверенность повышается. Каждый чувствует себя богаче.

<сильный>4. Платежи становятся проблемой: Ставки растут или жизнь меняется. Неопределенность доходов возрастает. Выплаты по долгам кажутся тяжелее.

<сильный>5. Расходы замедляются: Люди сокращают «необязательные» расходы (путешествия, рестораны, модернизация). Они отдают приоритет выплатам по долгам.

<сильный>6. Экономика замедляется: Бум, вызванный долгами, может перерасти в спад, вызванный долгами.

Основной вывод: Бум, вызванный долгами, не может длиться вечно. В конце концов платежи появятся.

Большинство людей полагают, что самая большая долговая проблема — это жилье, поскольку ипотека – это, как правило, самый крупный счет.

Жилищный долг имеет значение. Очень много.

Но что еще более опасно, так это нежилая задолженность.

Тем более, что проценты по ним, как правило, выше, они более гибкие и их легче накапливать незаметно.

К нежилому долгу относятся:

Автокредиты

<ли>Студенческие кредиты

<ли>Задолженность по кредитной карте

<ли>Потребительские кредиты

Долги – не единственная проблема.

Вопрос в том, способны ли люди на самом деле заплатить эту сумму?

Ключевым показателем стресса является просрочка платежа более 90 дней.

Говоря простым языком:вы отстаете на три месяца.

Рост просрочек обычно означает, что что-то не так в семейном бюджете:

Потеря дохода

<ли>Часы работы сокращены

<ли>Инфляционное давление

<ли>Платежи слишком высоки

<ли>Долг накопился слишком глубоко

Категории, которые обычно мигают первыми:

Кредитные карты

<ли>Автокредиты

<ли>Прочая потребительская задолженность

Ипотечные кредиты выглядят более стабильными, чем в 2008 году (важная разница), но стресс потребительской задолженности имеет значение, поскольку он быстро влияет на потребительскую активность.

Стресс, связанный с кредитной картой, не остается изолированным. Оно распространяется и на реальную экономику.

Люди могут продолжать тратить деньги какое-то время.

Особенно, когда они используют кредит.

На первый взгляд из-за этого экономика может выглядеть «хорошо».

Но если он питается за счет долга, он нестабилен. Это чужое время.

Когда большая часть вашего дохода уходит в долг, вы теряете возможности:

Вы экономите меньше

<ли>Вы вкладываете меньше

<ли>Вы меньше рискуете в своей карьере

<ли>Вы больше беспокоитесь о небольших чрезвычайных ситуациях.

«Долг + падение сбережений» — желтый сигнал тревоги.

Рецессия не гарантирована.

Но это сигнал о том, что домохозяйства менее устойчивы, чем кажутся.

Бывают периоды, когда заработная плата «обгоняет инфляцию»… и при этом вы чувствуете себя разоренным.

Почему?

Потому что общая инфляция является средней.

В вашем фактическом бюджете преобладают категории, которые часто растут быстрее:

Стоимость аренды/жилья

<ли>Продовольственные товары

<ли>Страхование

<ли>Уход за детьми

<ли>Транспорт

Таким образом, даже если на графике написано «зарплаты выросли», ваш жизненный опыт все равно может быть:

«Мои деньги уже не так растянуты, как раньше».

Это связано с тем, что инфляция со временем снижает покупательную способность, и то, что вы покупаете чаще всего, обычно вредит больше всего.

Если экономика хрупкая, ваша задача — не паниковать.

Ваша задача — стать финансово нерушимым.

Вот фреймворк, который я использую:

Сначала проверьте соотношение долга к доходу (DTI).

Это показывает, какая часть вашего ежемесячного дохода уходит на выплаты по долгам.

Формула: Ежемесячные выплаты по долгам ÷ ежемесячный валовой доход

Включите кредитные карты, автокредиты, студенческие кредиты, потребительские кредиты и жилье.

Цели:

Менее 20 % → Сильно

<ли>20–35% → Управляемы, но уязвимы

<ли>36–50% → Высокий риск

<ли>50%+ → Финансовая нестабильность

Чем выше ваш DTI, тем меньше у вас гибкости в случае падения дохода.

Погасить долги под высокие проценты (кредитные карты, кредиты до зарплаты, потребительские кредиты)

<ли>Сократите расточительные расходы, которые вам не нужны

<ли>Создайте простой бюджет, которого вы сможете придерживаться

<ли>Создайте резервный фонд на 3–6 месяцев

<ли>Заблокируйте необходимое страховое покрытие (здоровье, инвалидность, жизнь, если необходимо)

Инвестируйте последовательно (даже в условиях волатильности)

<ли>Увеличение дохода (дополнительный доход, повышение квалификации, карьерный рост)

<ли>Повышайте пассивный доход с течением времени (дивидендный доход, доход от аренды, процентный доход)

Так вы перестанете реагировать на экономику и начнете готовиться к ней.

Если вы больше ничего не делаете, спросите себя:

Есть ли у меня сейчас долг под высокие проценты?

<ли>Есть ли у меня 6-месячный резервный фонд на HYSA (высокодоходный сберегательный счет)?

<ли>Инвестирую ли я последовательно, независимо от того, что происходит на рынке?

<ли>Есть ли у меня несколько источников дохода или план по увеличению дохода?

Если вы ответили «Нет» хотя бы на один из этих вопросов, вы знаете, с чего начать.

Долговой мираж прост:

Экономика может выглядеть сильной, когда люди тратят деньги, даже если эти расходы полностью состоят из долгов.

Но счет всегда приходит к оплате.

Ваша цель — не предсказать следующую рецессию.

Ваша цель — сделать свою семью финансово непоколебимой, независимо от того, наступит это или нет.

Так вы избавитесь от иллюзий и обретете настоящее богатство.

Начните сегодня.

Ваш банковский счет позже скажет вам спасибо

Фиона

Женщина-миллениал с деньгами

Какие виды инвестиционной отдачи реалистичны?

Процедуры возврата MoneyGram

Можем ли мы инвестировать в количественные паевые инвестиционные фонды (Quant паевые инвестиционные фонды)?

Отсрочка против терпения:в чем разница?

Фондовый рынок сегодня:отток рынков происходит даже тогда, когда акции Meme растут