Покупка дома – одно из самых важных финансовых решений, которое когда-либо принимает большинство людей.

Поэтому неудивительно, что вокруг него существует МНОГО заблуждений. Несколько общих:

К счастью, все это чепуха.

На самом деле, аренда может быть лучше, чем владение. Это действительно зависит от того, где вы живете (посмотрите на этот отличный калькулятор от NYT, чтобы узнать, что это значит для вас).

Кроме того, недвижимость — не самое выгодное вложение. Фактически, экономист Йельского университета и лауреат Нобелевской премии Роберт Шиллер сообщил, что с 1890 по 1990 год доход от жилой недвижимости после инфляции был практически нулевым.

Однако, возможно, важнее всего то, что покупка дома — это очень личное дело . решение. Это означает, что никто не может и не должен говорить вам, стоит ли вам покупать.

Аренда и владение — два совершенно разных образа жизни. Точное знание того, что происходит в обоих случаях, является ключом к принятию правильного решения для вас.

Вот почему мы хотим углубиться в то, что именно входит в покупку дома, и как купить его, если вы этого хотите.

Легко думать, что если вы снимаете квартиру, вы выбрасываете деньги на ветер. В конце концов, ваши чеки за аренду идут арендодателю, который фактически владеет собственностью.

Однако часто это далеко не так.

Почему? Просто:фантомные затраты.

Это невидимые затраты, которые многие люди не учитывают при покупке дома. В конце концов, владение домом — это гораздо больше, чем ипотека.

Некоторые примеры фантомных затрат:

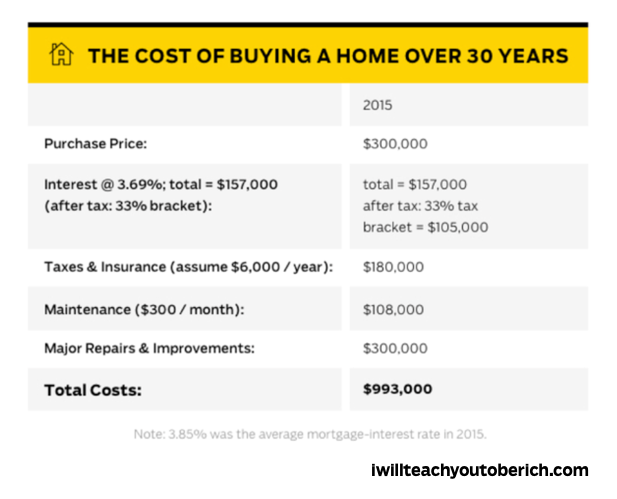

В конце концов, эти расходы добавят сотни долларов в месяц к вашим расходам на проживание, помимо выплаты по ипотеке.

Посмотрите эту инфографику ниже, чтобы узнать, как это может выглядеть в течение 30-летней ипотеки.

Но это не означает, что покупка всегда плохое решение. На самом деле, в вашей жизни может быть такой момент, когда это имеет смысл (например, у вас есть дети и вам нужно больше места, работа требует, чтобы вы переехали в определенное место и т. д.).

Если это ваш случай, важно точно знать, сколько жилья вы можете себе позволить, прежде чем начинать его поиски, что приводит нас к…

Если вы собираетесь купить дом, знание того, сколько дома вы можете себе позволить, — это первый шаг в этом процессе.

Знание суммы, которую вы можете потратить, позволит вам получить правильный кредит и убедиться, что вы сможете его погасить.

Найти нужную сумму также просто, используя удобное правило 28/36.

Это отличная простая система, которую используют даже ипотечные кредиторы, чтобы определить, можете ли вы позволить себе дом.

И это просто:

Например, если ваш валовой доход составляет 3000 долларов США в месяц, оптимальная сумма ипотечного кредита, которую вы можете получить, будет не выше 840 долларов США в месяц, потому что это 28 % вашего валового дохода.

По тому же принципу, если ваш долг составляет 1080 долларов США в месяц или превышает его, вам, вероятно, следует сосредоточиться на погашении долга, а не на покупке дома.

Если вы хотите узнать больше по этой теме (и вы должны), обязательно ознакомьтесь с нашей статьей о том, сколько дома вы можете себе позволить.

Если вы планируете получить ипотечный кредит на покупку дома, вам обязательно нужно проверить свой кредитный рейтинг.

Кроме того, вам также необходимо убедиться, что у вас хорошая кредитная история, чтобы получить хороший жилищный кредит.

Невыполнение этого требования может привести к потере десятков тысяч долларов в течение срока действия ипотечного кредита.

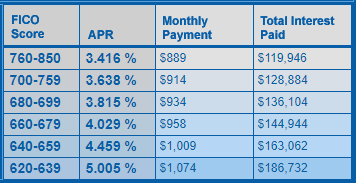

Это тоже не преувеличение. Представьте себе двух человек:у одного отличный кредитный рейтинг 790, а у другого низкий кредитный рейтинг 630. Оба хотят получить ипотечный кредит в размере 200 000 долларов США с фиксированной процентной ставкой на 30 лет.

Как вы думаете, сколько каждый из них заплатит в виде процентов? Взгляните:

Источник: MyFico.com , рассчитано на декабрь 2019 г.

Тот, у кого плохая кредитная история, в конечном итоге заплатит больше на 66 000 долларов США. чем тот, у кого хороший кредитный рейтинг! Это при условии, что они вообще смогут получить ипотечный кредит с такой оценкой.

Если ваш кредитный рейтинг не самый лучший, вы захотите его улучшить. Вот несколько ресурсов от IWT, которые помогут вам в этом.

Хорошие новости. За последние несколько лет ставки по ипотечным кредитам снижались, и ожидается, что они останутся низкими и в 2020 году.

По состоянию на январь 2020 года ставки были ниже 4% с 2019 года (Freddie Mac). Это невероятно низкая ставка по ипотеке, и это благо для всех покупателей жилья в этом году.

Итог:сейчас самое подходящее время для покупки, так как цены сейчас очень низкие.

Принято считать, что для получения ипотечного кредита вам нужен первоначальный взнос в размере 20%. Хотя это отличная цель для сбережений, вам, скорее всего, не нужно так много, чтобы получить кредит.

Например, покупатели жилья, впервые приобретающие жилье, могут получить кредит FHA, для которого требуется всего 3,5% первоначального взноса. Даже самые обычные авансовые платежи могут составлять всего 5% (Бюро защиты прав потребителей).

НО важно, насколько велик ваш первоначальный взнос в долгосрочной перспективе. Почему? Чем больше вы платите в качестве первоначального взноса, тем меньше процентов вы будете платить с течением времени.

Представьте, что вы хотите купить дом стоимостью 200 000 долларов. С первоначальным взносом 20% у вас останется 160 000 долларов, которые нужно выплатить. При первоначальном взносе в размере 5 % у вас останется 190 000 долл. США для погашения.

Как вы думаете, какой из них вызовет больший интерес? Конечно же, с первоначальным взносом 5%.

Чем больше вы платите за первоначальный взнос, тем ниже потенциально может быть ваша процентная ставка. Ипотечным кредиторам нравится, когда вы оплачиваете как можно большую часть своего дома еще до того, как сделаете платеж по ипотеке. Это показывает, что вы с большей вероятностью платите по счетам каждый месяц.

Вывод:чтобы получить ипотечный кредит, не нужно вносить первоначальный взнос в размере 20 %, но это поможет, если вы хотите сэкономить.

Хороший агент по недвижимости — это тот, кто будет работать с вами и представлять ваши интересы. Плохой в основном просто позаботится о себе и не будет заботиться о том, чтобы найти дом, который подходит именно вам.

Вот почему так важно, чтобы вы нашли время, чтобы найти хорошего агента по недвижимости, которому вы доверяете.

Существует два типа агентств недвижимости:

Чтобы найти агентство покупателя, свяжитесь с советом риэлторов вашего штата, и они помогут вам найти человека, который найдет для вас хороший дом.

Нажмите здесь, чтобы найти информацию о совете вашего штата.

Есть миллион разных вещей, на которые следует обратить внимание, когда вы хотите купить дом. Вот лишь несколько очень важных, о которых вам следует помнить:

Программы для тех, кто покупает жилье впервые, – это программы помощи, которые помогут вам приобрести дом благодаря выгодным процентным ставкам, налоговым льготам и финансовым субсидиям.

Как и ожидалось, у всех них есть условия (например, вы должны быть на действительной военной службе). Вот некоторые из них, которые мы предлагаем:

Это заем Федерального управления жилищного строительства, и он отлично подходит для покупателей жилья с низким кредитным рейтингом.

На самом деле, если ваш кредитный рейтинг 580 или выше, вы можете получить кредит с первоначальным взносом 3,5%. Если ваш кредитный рейтинг составляет от 500 до 579, вам может быть одобрен кредит с первоначальным взносом 10%.

Есть одна загвоздка:ссуды FHA требуют, чтобы покупатели жилья приобретали ипотечную страховку. Вам нужно будет заплатить два взноса:авансовый взнос и ежегодный взнос. Это повысит общую стоимость покупки жилья.

Дополнительную информацию можно найти на веб-сайте Министерства жилищного строительства и городского развития США здесь.

Это кредит для ветеранов и военнослужащих действительной военной службы. Если это вы, вы можете получить довольно выгодную сделку с кредитом VA по сравнению с обычными кредитами.

Насколько прибыльно? С кредитом VA вам может не понадобиться первоначальный взнос, вы получите низкие процентные ставки, и они предлагают защиту в случае неплатежа по кредиту.

Также не требуется страховая премия по ипотечному кредиту и вам не нужно быть покупателем впервые, чтобы принять участие.

Дополнительную информацию можно найти на веб-сайте кредита VA.

Верно. Те же люди, которые следят за тем, чтобы ваши стейки были сертифицированы как безопасные для употребления в пищу, предлагают отличную кредитную программу.

Министерство сельского хозяйства США предоставляет так называемую «Программу гарантированного кредита на жилье для одной семьи» для лиц с низким и средним доходом. Его цель – привлечь потенциальных покупателей жилья в сельские районы страны.

Вот некоторые преимущества:

Конечно, вы можете жить только в районах, одобренных Министерством сельского хозяйства США. Но не волнуйтесь, они не ожидают, что вы будете жить на ранчо или ферме.

Чтобы узнать больше, посетите веб-сайт кредита USDA.

Этот кредит предоставляется Министерством жилищного строительства и городского развития США (HUD). Он призван помочь «сотрудникам правоохранительных органов, учителям от дошкольного до 12-го классов, пожарным и специалистам скорой помощи» найти дом.

Если вы соответствуете этому требованию, ссуда Good Neighbor Next Door может помочь вам получить скидку 50 % от прейскурантной цены дома, и это потрясающе.

Конечно, есть некоторые оговорки. Вы должны взять на себя обязательство жить в собственности в течение как минимум 36 месяцев в качестве вашего единственного места жительства. И дом должен попадать в «зону возрождения», обозначенную HUD (найдите подходящие объекты на их веб-сайте здесь)

Чтобы узнать больше, посетите веб-сайт HUD.

Некоторые другие варианты финансирования, которые вы, возможно, захотите рассмотреть, включают поиск некоммерческой организации по оказанию помощи при покупке жилья. Такие организации, как Habitat for Humanity и Американская корпорация помощи соседям, помогают предоставлять жилье людям с низким доходом.

Однако, если вы ищете дополнительное финансирование, наш лучший совет — накопить больше денег на первоначальный взнос. Это означает автоматизацию ваших финансов, чтобы вы пассивно и безболезненно откладывали деньги.

И это просто:каждый месяц, когда приходит ваша зарплата, деньги автоматически отправляются туда, куда им нужно (счета, сбережения, пенсия и т. д.). Таким образом, вам не придется вручную вносить деньги на сберегательный счет, потому что ваша система настроена так, чтобы делать это за вас.

Чтобы узнать, как настроить эту систему, посмотрите это видео.

Заключительные расходы представляют собой ряд расходов и услуг при покупке дома. Большая часть расходов на закрытие ложится на покупателя, но часть расходов также ложится на продавца.

В большинстве случаев покупатели могут рассчитывать на оплату от 2% до 5% от покупной цены на комиссию за закрытие сделки. Таким образом, если дом стоит 200 000 долларов США, ожидайте, что вам придется заплатить от 4 000 до 10 000 долларов США на заключительные расходы.

Понимание того, как работают затраты на закрытие и что они покрывают, поможет вам составить соответствующий бюджет и обеспечить беспроблемную сделку на заключительных этапах покупки дома.

Вот некоторые из наиболее распространенных расходов на закрытие:

Помимо этого списка есть и другие. Убедитесь, что у вас есть четкое представление о затратах на закрытие, необходимых для покупки дома, чтобы вас не удивили дополнительные сборы.

Наличие средств, готовых оплатить ваши расходы на закрытие, облегчит процесс транзакции на заключительных этапах продажи.

Покупка дома – это БОЛЬШОЕ финансовое решение. Вот почему так важно, чтобы вы узнали о процессе, а также обо всех способах, которыми вы можете сэкономить деньги в долгосрочной перспективе. Обязательно ознакомьтесь с несколькими другими нашими статьями о покупке дома, чтобы узнать о других системах, которые вам помогут: