Раскрытие информации: Этот пост может получать вознаграждение от партнеров, перечисленных через партнерские партнерства, без каких-либо затрат с вашей стороны. Это не влияет на наши рейтинги, и мнения являются нашими собственными. Узнайте больше здесь.

Существует множество руководств по управлению капиталом.

Но вот что отличает его…

За свою семилетнюю карьеру в сфере управления активами я работал с:

И даже сантимиллионеры (состоянием более 100 миллионов долларов).

Теперь я собираюсь поделиться советами по управлению капиталом, которые эти люди использовали, чтобы стать богатыми.

Давайте приступим к делу.

Что вы чувствуете, когда говорите о своем финансовом положении?

А может быть, вы просто даже не захотите говорить о своем финансовом положении, следуя девизу «незнание – счастье».

Если вы чувствуете учащенное сердцебиение, даже думая о своем финансовом положении – значит, вы не одиноки.

Управлять своими деньгами может быть непросто.

И об этом, вероятно, не очень приятно думать, особенно если вы попадаете в категорию 78 % людей, живущих от зарплаты до зарплаты.

Представьте, если с вами произойдет одна из следующих ситуаций:

Смогли бы вы позволить себе эти непредвиденные расходы, не дрогнув?

Неудивительно, что большая часть нашего ежедневного стресса связана с деньгами – особенно после прочтения этой статистики.

Пришло время вернуть контроль над своей финансовой жизнью, независимо от того, зарабатываете ли вы 30 000 или 300 000 долларов.

Простое правило жизни таково:

Вы не можете стать богатым без плана.

Когда вы создадите план, решение финансовых вопросов не будет вызывать стресса.

Так что найдите время, прочитайте это и примените стратегии, которые я предлагаю здесь, чтобы улучшить свою жизнь.

Самое сложное в управлении своими деньгами – не начать, а продолжать идти своим чередом.

Для этого требуется:

Вы добьетесь успеха, если сохраните приверженность делу.

С учетом вышесказанного, давайте начнем с совета №1.

Хотите управлять своими деньгами как миллионер?

Первый шаг — выяснить, сколько у вас денег.

Это самая страшная часть всего процесса.

Здесь вы сможете определить свой собственный капитал.

Что означает собственный капитал?

Чистая стоимость – это стоимость принадлежащих вам активов за вычетом обязательств.

Вот 3 типа собственного капитала:

Чтобы подсчитать свой собственный капитал, воспользуйтесь моим бесплатным калькулятором собственного капитала ниже 👇

БЕСПЛАТНЫЙ РЕСУРС

Шаблон чистой стоимости

Этот шаблон собственного капитала поможет вам определить, сколько вы владеете/должны.

Этот калькулятор собственного капитала бесплатен и очень прост в использовании.

Совет профессионала: Если вы впервые подсчитываете свой собственный капитал, очень важно быть честным с самим собой.

Отчет о вашем собственном капитале станет основой финансовой свободы.

Самое главное здесь — записать свое текущее финансовое положение.

Не позволяйте этому сидеть у вас в голове (где цифры могут искажаться).

Чтобы управлять своими деньгами как миллионер, вы должны отслеживать свои деньги.

Если вы не отслеживаете свои деньги, вы можете:

Если вы тот человек, который понятия не имеет, откуда берутся или уходят ваши деньги, вам 100% необходимо отслеживать свои деньги.

А отслеживать свои деньги очень легко.

Вы можете начать с использования отмеченных наградами инструментов, таких как YNAB (также известный как «Вам нужен бюджет») 👇

YNAB — самый эффективный инструмент для отслеживания ваших денег, и я рекомендую его всем своим клиентам.

Лучшая часть?

Новые участники YNAB сэкономят более 600 долларов США за первые два месяца — и более 6 000 долларов США за первый год обучения.

Еще несколько советов:

Если вы новичок в отслеживании денег, рассмотрите возможность отслеживания каждого цента ваших расходов за последние 2–3 месяца.

Получите представление о том, сколько вы тратите с течением времени.

Это поможет вам лучше понять свои привычки расходования средств и финансовые закономерности.

Наличие Чрезвычайного фонда необходимо для создания богатства.

Чрезвычайный фонд может создать или разрушить ваше финансовое будущее.

Ваш резервный фонд должен иметь следующее:

Примечание: Если вы чувствуете, что экономия средств на проживание за 3–6 месяцев — это слишком много, попробуйте сначала накопить 1000 долларов США.

И, как следует из названия, резервный фонд следует использовать ТОЛЬКО для чрезвычайных ситуаций.

Вот некоторые примеры:

Совет профессионала: Заставьте свои деньги работать на вас, разместив резервный фонд на высокодоходном сберегательном счете.

Допустим, вы откладываете около 10 000 долларов США в свой высокодоходный фонд экстренных сбережений.

Узнайте, сколько денег вы можете заработать, не шевеля пальцем, имея высокодоходный сберегательный счет 👇

Первоначальные инвестиции

10 000 долларов США

Сроки инвестирования

30 лет

Процентная ставка

5 %

Конечная стоимость портфеля

44 677,44 долларов США

Прибыль

34 677,44 долларов США

Учитывая текущую ситуацию с процентными ставками (июнь 2024 г.), хорошая высокая доходность составит около 5%.

Где найти самые прибыльные сберегательные счета?

Используя такую сберегательную платформу, как Raisin 👇

А Изюм бесплатный… и снова мое любимое слово!

Итог:

Счет для экстренных сбережений имеет решающее значение для вашего финансового здоровья, и это должно быть одной из первых вещей, которые вам следует создать, прежде чем сосредоточить свои финансовые усилия на чем-то другом.

Вы можете увеличить свой доход несколькими способами.

Потенциальные деньги, которые вы можете заработать на подработке, безграничны.

Фактически, 54% американцев сейчас имеют подработку.

Почему такая популярность?

Потому что работа может вас отпустить в любой момент, и вы останетесь без источника дохода.

Вот почему так важно найти и создать подработку, которая могла бы обеспечить дополнительный источник дохода.

Итак, как же начать подработку?

Вот процесс:

Если вы продаете такую услугу, как консалтинг, вы можете зарабатывать дополнительно от 1 до 2 тысяч долларов в месяц.

Легче сказать, чем сделать?

Да. Но если бы это было легко, каждый бы это сделал.

Чтобы быть выше среднего, делайте то, на что средний не способен.

Другие способы увеличить свой доход включают в себя:

Начните увеличивать свой доход уже сегодня.

Ваше будущее будет вам благодарно.

Если вы хотите стать богатым, вам необходимо понимать важность и силу инвестиций.

Благодаря сложным процентам, инвестируя рано и часто, вы сможете приумножать свои деньги на протяжении десятилетий.

Вы можете начать инвестировать с помощью:

Не имеет значения, какую сумму вы потратите, чтобы начать свой инвестиционный путь.

Важно то, что вы начинаете и продолжаете инвестировать.

Не прекращайте инвестировать (и не выводите вложенные деньги, это противоречит цели).

А если вы еще не начали инвестировать, подумайте о том, чтобы начать с недорогих индексных фондов.

Даже Уоррен Баффет (пятый из самых богатых людей в мире) рекомендует инвестировать в индексные фонды.

Вот процесс:

А если у вас еще нет инвестиционного счета, рассмотрите возможность использования Robinhood. .

Открытие счета в Robinhood бесплатное, а новые участники получают 1 бесплатную акцию.

В конце концов, важно просто начать инвестиционный путь.

Хотя вложение 5 долларов в день может показаться не таким уж большим, через 4 десятилетия вы будете благодарны; вы начали, когда сделали.

Вы не сможете управлять деньгами, как миллионер, не отслеживая свой прогресс и не анализируя, где вы находитесь в данный момент.

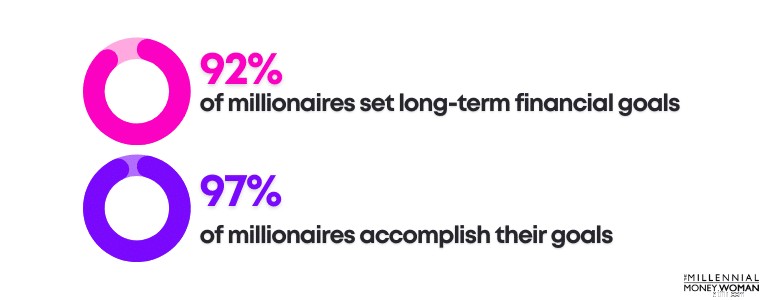

Одной из ключевых черт успеха является постановка и, что более важно, последовательный анализ ваших долгосрочных целей.

Когда вы в последний раз проверяли свои успехи?

Если ответ больше 24 часов назад, пришло время проанализировать ваше текущее финансовое положение, особенно то, сколько вы тратите.

Конечно, составление бюджета будет самым простым способом контролировать ваши привычки в расходах

Если вы еще не создали бюджет, я бы посоветовал вам воспользоваться специальным приложением для составления бюджета YNAB. .

Анализируя свои ежедневные привычки в расходах, важно помнить следующее:

Все, что не считается «потребностью» или основными расходами на жизнь (например, расходы на медицинское страхование, аренду/ипотеку, продукты, коммунальные услуги и т. д.), я бы исключил из своего бюджета.

Можно также сэкономить много денег на ежемесячных периодических расходах:

Вам доступны такие услуги, как Rocket Money. , которые от вашего имени обращаются к этим обслуживающим компаниям и договариваются для вас о более низких ценах.

Всегда полезно пересмотреть свой доход, особенно если вы фрилансер или владеете собственным бизнесом.

Мне кажется, что я подсчитываю, сколько денег зарабатываю каждый день или неделю, но иногда эта цифра может быть сильно искажена.

Вы можете просмотреть свой доход с помощью приложения для составления бюджета, например YNAB. .

Или вы можете бесплатно отслеживать свой доход, используя бесплатную таблицу, подобную приведенной ниже:

БЕСПЛАТНЫЙ РЕСУРС

Таблица бюджета

Эта таблица бюджета поможет вам отслеживать, откуда поступают и куда уходят ваши деньги.

Да, ежедневный анализ ваших доходов и расходов может быть утомительным.

Однако мониторинг ваших финансов не должен занимать часы подряд.

Фактически, если вы держите свой бюджет под контролем, вам может потребоваться несколько минут, чтобы определить, в порядке ли ваши финансы.

Когда дело касается управления капиталом, понимание «почему» недооценивается.

Когда вы знаете свое «почему», вам будет в 1000 раз легче продолжать идти вперед, чем сдаваться.

Вот мои почему:

Если вы просто откладываете, чтобы откладывать, и просто инвестируете, чтобы инвестировать – без реальной цели – тогда отказаться будет гораздо проще… и, возможно, навсегда.

Сегодня очень много людей страдают от долгов.

Долг может лишить вас мечты о:

Фактически, долг может заставить людей изменить свои жизненные цели.

Например, долг может быть причиной того, что люди не могут:

И становится еще хуже:

Поэтому, чтобы построить лучшее будущее, важно погасить долг под высокие проценты.

Помните:если вы не можете полностью погашать кредитную карту каждый месяц, вы не можете позволить себе такой образ жизни.

Анализ вашего кредитного рейтинга имеет решающее значение для понимания вашей текущей ситуации и того, где вы хотите быть в будущем.

Ваш кредитный рейтинг – это трехзначное число, которое может решить или разрушить ваше финансовое будущее.

Особенно это касается процентных ставок или одобрения вам кредитов.

Вот практическое правило:

Чем выше ваш кредитный рейтинг, тем ниже ваша процентная ставка.

А если ваша процентная ставка ниже, это означает, что вы сэкономите больше денег.

Самое замечательное то, что ваш кредитный рейтинг не является постоянным.

Вы всегда можете повысить свой кредитный рейтинг. если вы следуете таким стратегиям, как своевременная оплата счетов, статус авторизованного пользователя и т. д.

Совет профессионала: Если у вас есть кредитная карта и ребенок, добавьте его к своей кредитной карте в качестве авторизованного пользователя.

Когда им исполнится 18 лет, у них будет более высокий кредитный рейтинг и длинная кредитная история (при условии, что вы выплатите остаток вовремя и в полном объеме).

Одна из моих основных стратегий управления деньгами — подготовить фонд погашения ожидаемых крупных будущих расходов.

Фонд погашения – это место, где вы откладываете деньги на отдельный сберегательный счет для оплаты ожидаемых будущих расходов.

Например, если вы знаете, что вам придется заплатить за:

Тогда, возможно, было бы неплохо отложить небольшую часть вашей зарплаты на отдельный высокодоходный сберегательный счет (чтобы максимизировать ваши деньги) для оплаты будущих ожидаемых расходов.

Самое худшее, что может случиться, это:

Вы знаете, что вам придется оплатить будущие расходы, но вы не можете откладывать на них деньги, и тогда вам приходится изо всех сил пытаться найти деньги для оплаты этих расходов. Ой.

Чтобы избежать такой ситуации, я бы посоветовал сделать следующее:

Raisin предлагает конкурентоспособные высокие процентные ставки, которые могут помочь вам заработать немного дополнительных денег на ваших накопленных средствах из фонда погашения.

Если вы хотите выйти на пенсию раньше, важно начать откладывать и инвестировать уже сегодня.

Почему это важно?

Сложные проценты – это когда ваши деньги приносят вам больше денег.

Другими словами, ваш первоначальный взнос (основная сумма) приносит проценты, а проценты приносят проценты.

Возможно, вы не увидите существенного влияния на свои инвестиции в первый год.

Но с течением десятилетий вы начнете видеть, как ваш общий инвестиционный баланс увеличивается.

Главное:

Имейте в виду, что существует множество различных типов инвестиционных счетов.

Вот некоторые из этих аккаунтов:

Если вы хотите получить деньги через несколько десятилетий, то Roth IRA может стать для вас подходящим вариантом.

Если вам меньше 50 лет, лимит Roth IRA в 2024 году составит 7000 долларов США. Это всего лишь 135 долларов США в неделю.

А если вы вложите эти деньги в индексный фонд S&P 500, например $VOO, через 30 лет вы вложите 210 000 долларов.

Однако этот счет должен вырасти до $1 млн пассивного, необлагаемого налогом дохода (при условии роста на 9%).

В этом сила безналогового роста и сложных процентов.

С Robinhood вы можете зарабатывать дополнительно 3 % за каждый годовой взнос в свой IRA при подписке на Robinhood Gold.

Страхование жизни – важный инструмент защиты вашей семьи.

Если вы не нашли время просмотреть ситуацию со страхованием жизни…

И вы сейчас:

Тогда, безусловно, пришло время задуматься о страховании жизни.

Мое любимое страхование жизни, особенно для молодых специалистов, — это срочное страхование жизни.

Срочное страхование жизни — самая дешевая и простая форма страхования жизни.

Срочное страхование жизни может покрыть вас на определенный срок, обычно от 10 до 30 лет, после чего ваш срок истекает и ваше страховое покрытие прекращается.

Однако, если вы молодой специалист и планируете создать семью в будущем, я настоятельно рекомендую вам выбрать срочное страхование жизни.

Например, вы можете получить срочное пожизненное страхование на сумму 1 000 000 долларов США, которое может стоить вам всего около 60 долларов США в месяц в зависимости от состояния вашего здоровья и ряда других факторов.

Я предпочитаю рынок срочного страхования жизни Повседневная жизнь. .

Everyday Life – это торговая площадка, а это значит, что они не просто представляют одну компанию по страхованию жизни.

Вместо этого, когда вы запрашиваете расценки в Everyday Life, вы можете получить расценки от нескольких разных – и высококачественных – компаний по страхованию жизни.

Знание – сила – в любом аспекте жизни.

Итак, чем больше вы понимаете, как:

…Тем выше будут ваши шансы на успех в будущем.

Чем больше я узнаю о личных финансах (а поверьте мне, процесс обучения никогда не останавливается), тем лучше я смогу оценить свое текущее финансовое положение и внести необходимые коррективы.

Учитывая эту статистику, я бы посоветовал вам управлять деньгами как профессионалы, а также продолжать самообразование как профессионалы.

Это означает:

Если вы хотите точно узнать, как создать несколько источников дохода, которые помогут вам избежать «с 9 до 5», рассмотрите возможность регистрации в программе Мультипликатор дохода. и следуйте пошаговым руководствам курса.

Узнавайте как можно больше каждый день, чтобы помочь вам справиться со своим личным финансовым положением.

Чем больше вы учитесь у других – как на их успехах, так и на их неудачах – тем больше времени, энергии и денег вы потенциально сможете сэкономить.

Чтобы управлять деньгами как профессионал, вам не нужно перегружаться.

На самом деле, когда вы выполняете тяжелую работу:

Остальное на самом деле довольно легко.

Очень важно регулярно следить за своими финансами и никогда не упускать из виду свои финансовые цели. , будь то погашение долга или накопление сбережений для досрочного выхода на пенсию и т. д.

Овладев искусством управления своими деньгами как миллионер, вы сможете:

Но ничего из этого не произойдет, если вы не начнете и не будете постоянно контролировать свои усилия.

Обязательно начните и реализуйте свой план сегодня.

правило денег 50-20-30. — это инструмент управления капиталом, который поможет вам распределить свой доход после уплаты налогов по следующим трем категориям:потребности, желания и сбережения.

Бюджетное правило 50-20-30 — это просто эмпирическое правило. Я бы сказал, что 20 % сбережений должны включать пенсионные инвестиции, а не только сберегательный счет.

Есть несколько шагов, которые вы можете предпринять, чтобы сбалансировать свои деньги и вернуть контроль над своим финансовым будущим:

Самое сложное — делать это каждый день, каждую неделю, каждый год.

Без постоянного мониторинга вашего финансового положения вы, скорее всего, не достигнете своих будущих финансовых целей.

Есть несколько шагов, которые вы можете начать предпринимать, чтобы улучшить свои навыки управления капиталом.

Ниже приведен список из 5 шагов, которые вы можете предпринять сегодня:

Самый важный шаг — просто начать.

Имея простой план действий, вы сможете изменить свое финансовое положение к лучшему.

Ваша финансовая ситуация настолько сложна и напряжена, насколько вы ее себе представляете.

Если вы решите отвернуться и пренебрегать своими финансами, вас может ожидать неприятное пробуждение.

Вместо этого выделите некоторое время – например, 30 минут каждую неделю – чтобы сесть и проанализировать свое финансовое состояние.

Те 30 минут, которые вы тратите на проверку:

…Может сэкономить вам тысячу долларов и много времени.

Теперь, когда вы прочитали этот пост и собрали несколько практических идей о том, как управлять деньгами, самое время начать.

«Начало может быть самой сложной, но самой важной частью процесса».

Если вы хотите идти по стопам богатых тогда ваши первые шаги должны включать в себя реализацию приведенных выше рекомендаций.

Любой может успешно управлять своими деньгами. Это потребует времени, усилий и постоянного проявления.

Ваши банковские счета скажут мне спасибо позже.

Как взлом Equifax позволяет мошенникам заглянуть в историю вашей работы и зарплаты

Вопросы и ответы SmartAsset с Алексисом Оганяном

Данные об урегулировании претензий компаний медицинского страхования (2018 финансовый год):как интерпретирова…

Понимание ФРС и процентных ставок

Как найти номер маршрута без проверки