(Эта страница может содержать партнерские ссылки, и мы можем получать комиссионные от соответствующих покупок без каких-либо дополнительных затрат с вашей стороны. Дополнительную информацию см. в разделе «Раскрытие информации».)

Ваш кредитный отчет содержит много информации о вашем финансовом прошлом:

Поскольку ваш кредитный отчет содержит всю вышеперечисленную информацию, вы можете понять, почему так важно регулярно просматривать его, чтобы убедиться в его точности.

Поскольку другие люди время от времени получают доступ к вашему отчету (когда вы подаете заявку на получение кредитной карты, кредита, трудоустройства, страхования, аренды и т. д.), очень важно, чтобы ваш отчет был точным.

В противном случае вы можете рисковать работой, жильем или финансовыми возможностями или столкнуться с потенциально более высокими ставками.

Кроме того, вам также необходимо часто проверять свой кредитный отчет, чтобы защитить себя от кражи личных данных. Если в вашем кредитном отчете указаны счета, которые вы не открывали, вы будете знать, что кто-то занимается мошенничеством.

Продолжайте читать, чтобы узнать, как запрашивать, читать и понимать информацию, которую вы найдете в своем кредитном отчете.

Благодаря Закону о справедливой кредитной отчетности (FCRA) вы можете получать бесплатный кредитный отчет от каждого из трех бюро кредитных историй (Equifax, Experian и TransUnion) каждые 12 месяцев.

Вы можете заказать все отчеты сразу или распределить их по частям, заказывая их только у одного агентства кредитной информации каждые 4 месяца.

Не поддавайтесь рекламе, утверждающей, что вы можете получить бесплатный кредитный отчет. Для этого они заставляют вас подписаться на ежемесячное обслуживание, которое стоит денег. Это плохая идея.

Единственное место, где можно получить бесплатные отчеты, — это официальный сайт AnnualCreditReport.com, которым управляют все три кредитных бюро.

Вы также можете позвонить по телефону 1-877-322-8228 или заполнить форму запроса годового кредитного отчета и отправить ее по адресу:Annual Credit Report Request Service, P.O. Box 105281, Атланта, Джорджия, 30348-5281.

Заполняя запрос на кредитный отчет, будьте готовы ответить на несколько вопросов о вашей кредитной истории.

Вы можете получить вопросы типа «В каком банке вы открыли ипотеку?» или «На какой из этих улиц ты жил?» Они довольно простые, но если вы не знаете ответа на один из них, это может помешать вам получить отчет.

Если вы уже использовали все предоставленные вам кредитные отчеты FCRA в течение года, могут быть дополнительные способы получить ваш отчет бесплатно.

Некоторые штаты разрешают своим жителям получать еще один бесплатный отчет от каждого кредитного бюро. Это в дополнение к трем, которые вы можете получить от FCRA. Если вашего штата нет в списке бесплатных, они могут предложить скидку, которая может оказаться полезной.

В большинстве штатов, чтобы воспользоваться этой льготой, вам необходимо напрямую связаться с каждым кредитным бюро. Веб-сайт годового кредитного отчета, указанный выше, не будет работать. Вот номера телефонов каждого кредитного бюро:

Вот несколько других способов получить ваш отчет бесплатно:

В таких случаях обращайтесь напрямую в кредитные бюро.

Теперь, когда у вас есть кредитный отчет, пришло время выяснить, как читать и понимать содержащуюся в нем информацию.

Вот список вещей, которые вы найдете:

Ваш кредитный файл будет содержать различные типы личной информации. Ожидайте увидеть ваши:

Если вы видите какие-либо ошибки, обязательно обратитесь в кредитное бюро для исправления.

Ваш кредитный отчет НЕ будет содержать ничего из следующего:

Некоторые кредитные бюро предоставляют вам кредитную историю. Он показывает общее количество открытых счетов, общие текущие балансы, общий доступный кредит и суммы ежемесячных платежей.

Как правило, в вашем кредитном отчете каждая из ваших учетных записей будет отнесена к одной из четырех категорий. Они следующие:

<сильный>1. Ипотечные счета

Здесь вы найдете свою первую ипотеку и любые другие кредиты, обеспеченные недвижимостью.

<сильный>2. Счета в рассрочку

Это кредитные счета, которые имеют заранее определенную дату платежа и погашения. Здесь вы найдете свои счета для автокредитов, студенческих кредитов, потребительских кредитов или ипотечных кредитов.

<сильный>3. Оборотные счета

Здесь вы найдете все, что имеет кредитный лимит и требует минимального платежа каждый месяц. Скорее всего, здесь будут ваши кредитные карты.

<сильный>4. Другие аккаунты

Очень немногие люди будут иметь учетные записи, перечисленные в этой категории. В него входят платежные карты, которые необходимо оплачивать полностью каждый месяц, и остаток не может быть перенесен.

Для каждой указанной учетной записи будет указано несколько различных элементов. Это суть вашего отчета.

Просматривая эти пункты, убедитесь, что каждый из них верен. . Если вы обнаружили ошибку, примите меры для ее исправления.

Здесь вы найдете имя кредитора и соответствующий номер счета.

Владелец аккаунта

Здесь вы увидите право собственности на учетную запись (т. е. то, как вы с ней связаны). Это может быть одно из них:

Срок действия

Если аккаунт оформлен в рассрочку, здесь вы найдете продолжительность платежей. Обычно оно указывается в месяцах.

Частота терминов

Это определяет, как часто вам необходимо вносить платеж, обычно ежемесячно.

Тип кредита

Это определяет тип кредита, который у вас есть. Это может быть авто, образование, ипотека, кредитная карта или платежная карта.

Кредитный лимит

Если у вашей учетной записи есть кредитный лимит, он будет указан здесь. Если кредитор решил его уменьшить, этот лимит может быть меньше баланса вашего счета.

Высокий кредит

Это максимальный баланс вашего счета с момента его открытия.

Баланс

Остатки обычно сообщаются в определенное время в течение месяца в зависимости от кредитора. Указанная сумма является последним балансом, зарегистрированным на вашем счете. Это НЕ большой остаток на вашем счете за данный месяц.

Другими словами, если вы снимаете со своей кредитной карты 400 долларов и погашаете их на следующий день, ваш заявленный баланс может быть указан как 0 долларов. Это будет так, как будто вы даже не использовали свою учетную запись.

Сумма просроченной задолженности

Если вы не успели произвести платеж к требуемому сроку и на момент сообщения о счете кредитору он все еще оставался непогашенным, здесь будет указана сумма.

Сумма запланированного платежа

Обычно это минимальная сумма к оплате на счету. Возможно, платежный цикл отстает на два.

Фактическая сумма платежа

Это последний платеж, зачисленный на ваш счет. Возможно, платежный цикл отстает на два.

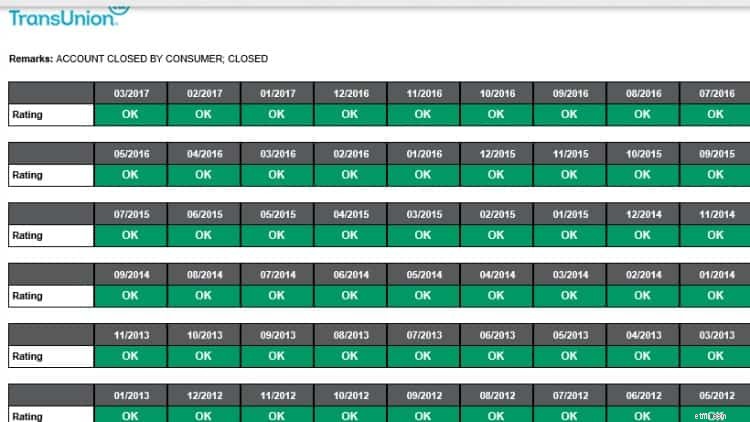

История платежей

Раздел истории платежей обычно содержит какой-либо график или календарь. В каждом месяце будет указано, является ли счет текущим, просроченным на 30, 60 или более 90 дней.

Кредитный отчет TransUnion

Кредитный отчет TransUnion Проверено за несколько месяцев

Это общее количество месяцев, в течение которых кредитор сообщил информацию о вашем счете. Даже если счет больше не открыт, кредитор все равно может сообщить информацию.

Дата открытия

Это было тогда, когда вы открыли счет.

Дата последней активности

Последний раз, когда вы увеличили долг или произвели платеж.

Дата сообщения

Самая последняя дата, когда кредитор сообщил информацию о счете. Если учетная запись закрыта, это может быть дата, произошедшая несколько лет назад, поскольку закрытые учетные записи могут оставаться в вашем отчете до 7 лет.

Дата последнего платежа

Это последний раз, когда вы платили по счету.

Дата первого нарушения

Если в прошлом у вас возникали проблемы с своевременной оплатой счетов, это дата, когда возникла первая проблема.

Дата первого крупного правонарушения

Если вы не оплатите счет в течение 60+ дней, здесь будет сделана запись.

Сумма списания

Если кредитор считает, что он не сможет взыскать с вас долг, он может списать ваш счет. Другими словами, они, скорее всего, отправят ваш долг в коллекторское агентство.

Дата закрытия

Если вы или кредитор решите закрыть свою учетную запись для какой-либо новой деятельности, вы найдете дату здесь. Обычно в разделе комментариев есть информация о том, кто закрыл аккаунт и по какой причине.

Если какие-либо из ваших счетов просрочены или находятся в стадии взыскания, они будут перечислены в этом разделе. Это счета, которые вы должны тщательно проверить на наличие неточной информации, поскольку они ухудшают ваш кредитный рейтинг.

Если кредитор больше не чувствует, что сможет заставить вас оплатить ваш счет, он может продать ваш долг коллекторскому агентству. Коллекторское агентство попытается взыскать просроченную сумму непосредственно с вас.

Известно, что коллекторские агентства идут на все, чтобы заставить вас заплатить. Вы должны знать свои права в таких ситуациях.

Этот раздел содержит информацию о банкротствах, залоге или судебных решениях и взята из протоколов федерального суда, суда штата или округа.

Когда кто-то запрашивает просмотр вашего кредитного отчета, он регистрируется и отображается как запрос. Существует два типа запросов:жесткие запросы и мягкие запросы.

Сложные запросы – это те, на которые вы даете разрешение.

Когда вы подаете заявку на кредит, кредитор обычно просит просмотреть ваш кредитный отчет. Если вы разрешите запрос, это будет считаться сложным.

Сложные запросы могут повлиять на ваш кредитный рейтинг, и потенциальные кредиторы могут их просмотреть.

Мягкие запросы — это все кредитные запросы, при которых потенциальный кредитор не проверяет вашу кредитную историю. Они могут включать:

Заказ, чтение и понимание вашего кредитного отчета требует времени, но это необходимо сделать.

Ваш кредитный отчет используется по-разному, и постоянная проверка информации на наличие ошибок может сэкономить вам много денег (и стресса) в вашей финансовой жизни.

Как упоминалось выше, некоторые люди каждый год заказывают отчеты во всех трех бюро в один и тот же день. Другие предпочитают получать один отчет каждые четыре месяца, чтобы чаще проверять активность в своем отчете.

Самое главное – проверять свои отчеты хотя бы раз в год. . И если вы обнаружите какие-либо ошибки, немедленно действуйте, чтобы их исправить.

FCRA требует, чтобы как кредитная компания, так и сторона, предоставляющая информацию (лицо, компания или организация, предоставляющая информацию о вас кредитной компании), исправляли неточную или неполную информацию в вашем отчете. Чтобы воспользоваться всеми своими правами в соответствии с этим законом, свяжитесь с кредитной компанией и поставщиком информации.

Эми и Вики являются соавторами книги «Планирование недвижимости 101», «От уклонения от завещания и оценки активов к установлению директив и пониманию налогов», «Ваш основной учебник к планированию недвижимости» от Adams Media.

Женщины, у которых есть деньги

Эми Блэклок и Вики Кук стали соучредителями организации Women Who Money в марте 2018 года, чтобы предоставлять полезную информацию о личных финансах, карьере и предпринимательстве, чтобы вы могли уверенно управлять своими деньгами, увеличивать свой собственный капитал, улучшать общее финансовое состояние и в конечном итоге достичь финансовой независимости.