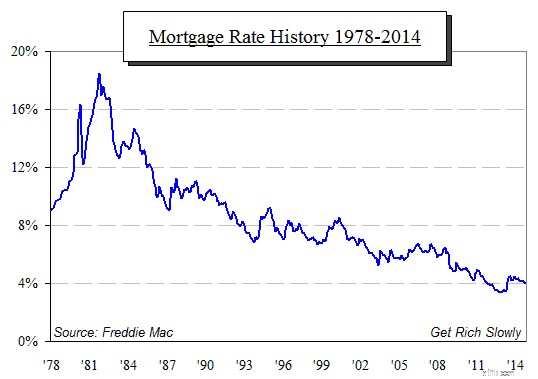

Процентные ставки по ипотечным кредитам неуклонно снижаются, и делают это уже очень давно — настолько долго, что большинство людей даже не могут вспомнить ставки выше, скажем, 7 или 8 процентов. Насколько коротка наша память:те, у кого седые волосы, помнят, что ставки не всегда были такими низкими. На этом графике, составленном на основе данных Freddie Mac, показано, как не так давно процентная ставка по 30-летним ипотечным кредитам с фиксированной ставкой поднялась до 18 процентов:

Можете ли вы представить себе, что платите 18 процентов по ипотеке?

Зачем вспоминать то, что некоторые считают древней историей? Это должно служить предупреждением о том, что низкие ставки, которые мы имели так долго, ни в коем случае не являются чем-то надежным.

Процентная ставка по ипотечным кредитам, как ясно показывает график, не растет и не падает устойчиво — на своем пути вниз она достигла множества минимумов. На каждом графике ставки повышались, и люди думали:"Ага! Это конец пути. Конечно же, процентные ставки сейчас повысятся!" Но затем, спустя несколько коротких месяцев, процентные ставки по ипотечным кредитам развернулись вниз и продолжили свое долгосрочное свободное падение. Взгляните на резкий скачок в 2013 году. Многие считали, что конец 2012 года принес процентные ставки по ипотечным кредитам дно. Но, как и в прошлом, в 2014 году процентные ставки снова снизились.

Итак, теперь во многих кругах задается вопрос:как долго будет продолжаться это падение и как далеко оно зайдет? Является ли дно 2012 года настоящим дном или это просто еще одна остановка на фоне дальнейшего падения ставок?

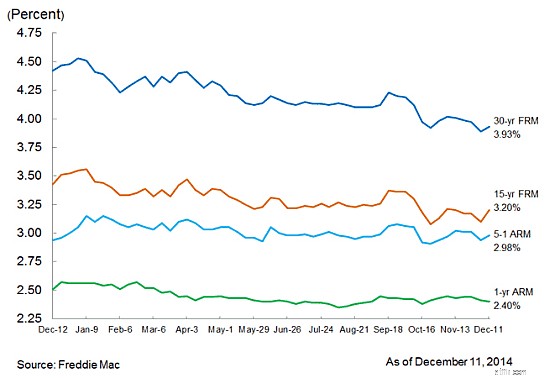

Вот диаграмма, опубликованная 11 декабря Фредди Маком, показывающая средние еженедельные процентные ставки по основным типам ипотечных кредитов за этот год:

Обратите внимание на всплеск их опроса за последнюю неделю. Хотя ставки чрезвычайно низкие, поездка действительно может быть завершена. Итак… как долго ставки по ипотечным кредитам будут оставаться низкими?

Федеральная резервная система, вероятно, имеет большее влияние на этот ответ, чем кто-либо другой. Что они говорят? Комитет по открытому рынку ФРС (FOMC) собирается шесть раз в год, чтобы оценить состояние экономики и определить, какие действия, если таковые имеются, необходимо предпринять, чтобы сохранить все экономические процессы в нужном русле. Как многие знают, ФРС не является государственным учреждением; это частный банк, принадлежащий большинству крупных банков. Они получают лицензию на управление экономикой от Конгресса при условии, что они обеспечат рост, стабильность и рабочие места для всех.

Именно этот мандат (рост, стабильность и занятость) дает нам подсказки, необходимые для того, чтобы выяснить, как (и когда) ФРС будет управлять экономикой. В частности, они обращают внимание на три статистические данные:

ВВП является наиболее часто используемым показателем богатства, создаваемого всеми в стране — отдельными людьми, корпорациями и правительством. При этом учитывается не величина ВВП, а темпы его роста. В настоящее время экономика растет примерно на 3 процента в год, и это примерно то, что им нравится видеть. Тогда нет необходимости поддерживать низкие процентные ставки из-за роста ВВП.

ФРС использует индекс цен PCE и индекс потребительских цен (ИПЦ), два показателя инфляции на потребительском уровне. Со времен Великой рецессии они хотели, чтобы инфляция выросла до чуть более 2 процентов. Однако по состоянию на последний протокол заседания FOMC инфляция все еще колебалась в пределах от 1,5 до 1,75 процента – а это не то, чего хочет ФРС, поскольку они смертельно боятся дефляции. Таким образом, низкая инфляция по-прежнему является для них причиной держать руки подальше от процентных ставок.

По мере того как Великая рецессия все дальше и дальше уходит в зеркало заднего вида, безработица продолжает снижаться. Последние данные показывают уровень безработицы в 5,8 процента. Цель ФРС здесь составляет 5 процентов или меньше, так что она все еще не такая, какой они хотят, тем более, что председатель ФРС Джанет Йеллен хорошо осведомлена о других статистических данных по труду, таких как уровень участия рабочей силы, которые далеко не такие, какими они должны быть, чтобы отражать здоровую экономику. Таким образом, ФРС по-прежнему держит руки в карманах и держится подальше от процентных ставок из-за ситуации с занятостью.

Некоторые читатели выразили твердое мнение о том, насколько точна или актуальна (или нет) официальная правительственная статистика. Дело здесь не в цифрах, а в том, что за этими цифрами наблюдает ФРС (верная, неправильная или безразличная), и именно движение этих цифр определяет направление, в котором они следуют, выполняя свой мандат по управлению нашей экономикой. Таким образом, движение этих цифр дает нам подсказки, необходимые для определения того, в каком направлении будут двигаться процентные ставки в целом и как будут двигаться процентные ставки по ипотечным кредитам в частности.

Все три цифры указывают на то, что ФРС осуществит свой намек на повышение процентных ставок где-то в конце 2015 года. Однако процентные ставки по ипотечным кредитам не устанавливаются ФРС — ипотечные банки устанавливают их самостоятельно. Однако в ситуации, когда ФРС начинает сворачивать свои усилия по расширению денежной массы и снова поднимать процентные ставки, единственным логическим выводом является то, что дно, которое мы наблюдали в процентных ставках по ипотечным кредитам к концу 2012 года, действительно в конечном итоге станет поворотным моментом.

Это далеко не значит, что процентные ставки, скорее всего, не останутся такими низкими более чем на несколько месяцев.

Как это влияет на вас? Два способа:

Процентная ставка по ипотеке является важной переменной в ваших личных финансах. При 30-летнем ипотечном кредите на сумму 250 000 долларов изменение процентной ставки на 1 процент в течение срока действия кредита составит около 50 000 долларов — это вряд ли маленькая картошка.

Таким образом, вывод довольно прост:если у вас были мысли о рефинансировании ипотечного кредита, сейчас самое время прыгнуть.

Однако покупка нового дома не так проста. С одной стороны, низкая процентная ставка сократит ваши общие расходы; но, с другой стороны, цены на многих крупных рынках приближаются к докризисным максимумам, и покупка сейчас несет в себе риск того, что стоимость вашего дома упадет очень скоро после того, как вы его купили. Так что это гораздо больше похоже на жеребьевку. Если вы живете на рынке, где недавний рост цен на жилье был скромным, сейчас хорошее время для покупки. На более волатильных рынках вам придется судить более внимательно.

А как насчет вас? Как на вас повлияет повышение процентных ставок по ипотечным кредитам или другим долгам и что вы с этим делаете?