Я признаю:бывают моменты, когда мне кажется, что все, что нужно сказать о личных финансах, уже сказано, что вся информация уже доступна, и она просто ждет, пока люди ее найдут. Проблема решена.

Возможно, это технически это правда, но время от времени — как сегодня утром — мне напоминают, что обучение людей деньгам — это бесконечный процесс. Новых тем, о которых можно писать, правда, не так много (об этом в приватной беседе ворчат даже известные профессиональные финансовые журналисты), но их тонны новых людей, которых нужно охватить, людей, которые никогда не сталкивались с этими идеями. И, что еще более важно, существует постоянный поток новой дезинформации, загрязняющей пул умных советов. (Иногда эта дезинформация преследует благие намерения, иногда — нет.)

Вот пример. Сегодня утром я прочитал на Slate статью Феликса Салмона под названием «Ипотека миллионера». Аргумент Салмона прост:«Выплата за дом — это сбережения на пенсию».

Я не обязательно не согласен с этой основной предпосылкой. Я тоже считаю, что деньги, которые вы платите по принципу ипотечного кредита, по сути, являются деньгами, которые вы сэкономили, точно так же, как если бы вы положили их в банк или вложили во взаимный фонд. Многие финансовые консультанты говорят то же самое:деньги, которые вы вкладываете в сокращение долга, аналогичны деньгам, которые вы инвестировали. (Очевидно, что это не точно то же самое, но они достаточно близки.)

Итак, да, выкупить свой дом это откладывать на пенсию. Или, точнее, увеличивает ваш собственный капитал.

Но, если не считать здравой базовой предпосылки, остальная часть статьи Сэлмона сводится к чуши.

Глядя за подзаголовок его статьи «Оплата дома — это сбережения на пенсию» (подзаголовок, который, вероятно, был добавлен редактором, а не Салмоном), мы переходим к его фактическому тезису:«Выплаты по ипотечным кредитам теоретически могут быть способом накопления богатства почти так же эффективно, как и вклад в пенсионный фонд».

Я рад, что Салмон охарактеризовал это утверждение словами «теоретически» и «почти», потому что это чистая чушь. И это опасная ерунда. Вот как работает эта «логика»:

Если вы купите городской дом сегодня за 315 000 долларов (средняя цена), и в течение следующих 15 лет он будет расти на 8 процентов в год, к моменту погашения 15-летней ипотеки вы будете жить в доме стоимостью 1 миллион долларов, и вы будете владеть им бесплатно и без ограничений. То есть:вы станете миллионером.

Чтобы это стало правдой, должно произойти вот что:

Настоящей проблемой здесь, конечно же, являются предположения о доходности недвижимости. Лосось несёт ерунду уровня барыги:

Уровень повышения курса в 8 процентов является агрессивным, но не совсем нереалистичным:он ниже, чем уровень повышения курса в 8,3 процента с 2011 по 2017 год, а также ниже, чем уровень повышения курса в 9 процентов с 1996 по 2007 год.

Это верно. Салмон приводит статистику с 1996 по 2007 год, затем с 2011 по 2017 год — и совершенно не учитывает данные с 2008 по 2010 год. Что за фигня?

Это как если бы я пробежал марафон и сказал вам, что в среднем у меня четыре минуты на милю… но я считал только те мили, в течение которых бежал под гору! Или я говорил вам, что Get Rich Slowly зарабатывал 5000 долларов в месяц… но я давал вам только цифры за апрель. Или я записывал свое употребление алкоголя в течение тридцати дней и сообщал вам, что в среднем выпиваю три порции в неделю… но не учел, сколько я выпивал по выходным.

Статистика так не работает! У вас нет возможности тщательно выбирать данные. Вы не можете просто сказать:«Дома на некоторых рынках дорожали на 9% ежегодно с 1996 по 2007 год, а затем на 8,3% ежегодно с 2011 по 2017 год. Таким образом, ваш дом должен увеличиваться в цене в среднем на восемь процентов в год». А как насчет лет перерыва? А как насчет периода до (очень коротких) 22 лет, о которых вы говорите? Что заставляет вас думать, что период жилищного бума продолжится?

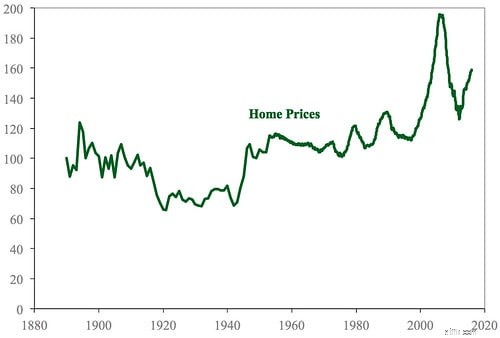

В мае я поделился краткой историей домовладения в США. Чтобы написать эту статью, я потратил часы на чтение исследовательских работ и сортировку данных. Ключевой частью этого поста была информация о ценах на жилье в США.

В этой статье я поделился исследованием Роберта Шиллера исторических цен на жилье в США. Диаграмма основана на данных из его электронной таблицы, доступной на его веб-сайте.

Вот реальность жилой недвижимости:Вообще-то стоимость жилья растет примерно так же (или немного больше), чем инфляция. Ранее я отмечал, что золото обеспечивает долгосрочную реальную доходность примерно в 1%, а это означает, что оно опережает инфляцию на 1% в течение периодов, измеряемых десятилетиями. Лично я использую эту же цифру и для стоимости дома.

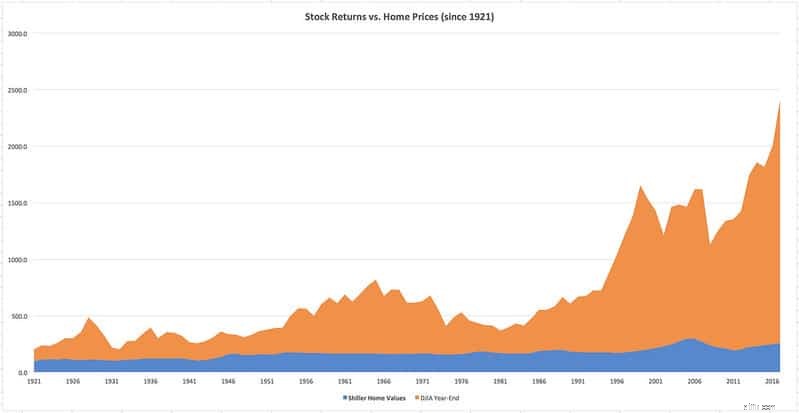

Поскольку я заядлый блоггер (или тупой), я потратил час на создание этой диаграммы для вас, ребята. Я взял вышеупомянутые данные по жилищному рынку из электронной таблицы Роберта Шиллера и объединил их с итоговым значением промышленного индекса Доу-Джонса с поправкой на инфляцию за каждый год, начиная с 1921 года. (Здесь я получил данные фондового рынка.) Если хотите, вы можете щелкнуть график, чтобы увидеть увеличенную версию.

Позвольте мне объяснить, что вы видите.

Как показывает диаграмма, на фондовом рынке значительно превзошла рынок жилья в долгосрочной перспективе. Никакого конкурса. Часть синего жилья на моей карте эквивалентна линии на карте Шиллера (очевидно, начиная с 1921 года).

Сказав это, я вижу в своих таблицах некоторые вещи, которые не отображаются на этом графике.

Поскольку Феликс Салмон из Slate использует для своих аргументов 15-летний период, я рассчитал 15-летние изменения как цен на жилье, так и цен на акции. Признаюсь, результаты меня удивили. Вообще говоря, фондовый рынок действительно обеспечивает более высокую прибыль, чем домовладение. Однако , в 30 из 82 пятнадцатилетних периодов, начиная с 1921 года, жилье приносило более высокую доходность. (И в 14 из 67 тридцатилетних периодов жилищное строительство было победителем.) Я этого не ожидал.

В каждом из этих случаев после обвала рынка жилье превзошло акции. Например, в течение любого 15-летнего периода, начиная с 1926 года и заканчивая 1939 годом (кроме 1932 года), жилье было лучшим выбором. То же самое с 1958 по 1973 год. Другими словами, если бы вы покупали только тогда, когда рынок падает, жилье, вероятно, было бы лучшим выбором — если вы делаете единовременную инвестицию и не вносите свой вклад сразу.

Еще одна вещь, которую показывают цифры, заключается в том, что у вас гораздо меньше шансов пострадать от долгосрочного спада на рынке жилья, чем на фондовом рынке. Конечно, бывают периоды, когда цены на жилье падают в течение пятнадцати или тридцати лет, но обычно дома со временем постепенно растут в цене.

Итог? Я думаю, что совершенно справедливо называть свой дом инвестицией, но он больше похож на средство сбережения, чем на способ приумножить свое богатство. И это не что иное, как инвестирование в фондовый рынок США.

Дополнительную информацию по этой теме можно найти в превосходных статьях Майкла Блюджея:«Долгосрочное повышение стоимости недвижимости в США» и «Покупка дома — это инвестиция».

Честно говоря, я бы, наверное, проигнорировал статью Сэлмона, если бы не его нападки на пенсионные накопления. Взгляните на это:

Если вы из тех людей, которые могут максимально использовать свой 401(k) каждый год в течение 30 или 40 лет подряд — дисциплинированные, бережливые и, очевидно, невосприимчивые к неудачам — тогда что ж, поздравляю вас с большой удачей и надеюсь, что вы хотя бы немного смущены тем, какие налоговые льготы вы получаете по сравнению с людьми, которые нуждаются в государственной поддержке гораздо больше, чем вы.

Святые коты! Салмон только что приравнял дисциплинированность и бережливость, которые проявляют такие читатели, как вы, к «успеху», и одновременно заявил, что вам должно быть стыдно за подготовку к своему будущему. Он хочет, чтобы вы почувствовали виновность потому что вы активно готовитесь к выходу на пенсию. Вместо этого он хочет, чтобы вы согласились на его план «ипотеки миллионера».

Это переходит грань от маргинального совета до откровенной глупости.

В сообществе досрочного выхода на пенсию продолжается дискуссия о том, следует ли вам включать собственный капитал при расчете суммы, которую вы накопили на пенсию. Есть те, кто утверждает, что «абсолютно нет», вам никогда не следует рассматривать собственный капитал. (Некоторые из этих людей даже не учитывают собственный капитал при расчете своего собственного капитала, но это в корне упускает суть того, что такое собственный капитал). .)

Я спускаюсь с другой стороны. Я думаю, что это нормально — даже хорошо — включать собственный капитал при расчете пенсии. Но когда вы это сделаете, вы должны знать, что деньги, которые есть у вас в доме, будут доступны только в том случае, если вы продадите дом или используете его в качестве залога по кредиту.

Тем не менее, я никогда не слышал, чтобы кто-нибудь в обществе утверждал, что вам следует использовать свой дом в качестве основного источника пенсионных сбережений вместо того, чтобы инвестировать во взаимные фонды и/или арендуемую недвижимость. Знаешь почему? Потому что это плохая идея!